Перевод амортизации со счета на счет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как правильно органу местного самоуправления, осуществляющего полномочия по ведению учета казны, в 2018 году перенести основные средства со счета 101.36 на счет 108.52 (основные средства были учтены на счете 101 36 в 2015-2016 годы, амортизация в казне не начисляется)? Какой КБК использовать?

Рассмотрев вопрос, мы пришли к следующему выводу:

При исправлении ошибок 2015-2016 годов в учете нефинансовых активов могут использоваться счета 304 96 «Иные расчеты прошлых лет» и 401 29 «Расходы прошлых лет».

Обоснование вывода:

Имущество, находящееся в государственной (муниципальной) собственности, закрепляется за государственными (муниципальными) предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со ст.ст. 294, 296 ГК РФ (п. 4 ст. 214, п. 3 ст. 215 ГК РФ). Имущество, закрепленное на праве оперативного управления, учитывается на счете 101 00 «Основные средства» (п. 7 СГС «Основные средства», п. 38 Инструкции N 157н, п.п. 4, 5 Инструкции N 162н).

Согласно п. 4 ст. 214, п. 3 ст. 215 ГК РФ средства бюджета и государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями, составляют соответственно:

— государственную казну РФ;

— казну субъекта РФ;

— муниципальную казну.

Объекты имущества, составляющие казну, учитываются на счете 108 00 «Нефинансовые активы имущества казны» (п. 141 Инструкции N 157н, п. 38 Инструкции N 162н).

Соответственно, анализ прав органа местного самоуправления в отношении того или иного муниципального имущества позволит точно ответить на вопрос, на каком именно счете оно должно учитываться.

В настоящее время Инструкция N 162н не содержит типовых корреспонденций по нововведенным счетам для исправления ошибок прошлых лет*(1), применяемых в тех или иных случаях (п.п. 276, 281, 298 Инструкции N 157н).

Поэтому применяемые в целях исправления указанных ошибок корреспонденции счетов в части, не противоречащей Инструкции N 162н, вправе определить финансовые органы, главные распорядители бюджетных средств (п. 2 Инструкции N 162н).

При выборе конкретного счета учета и корреспонденций счетов для исправления ошибок, касающихся учета нефинансовых активов (далее — НФА), по нашему мнению, следует учитывать их влияние на валюту баланса.

Так, выбор счетов 401 28 или 401 29 может быть оправдан в том случае, если объект НФА учтен на балансе учреждения, но в период до обнаружения ошибки на счете 401 20 какие-либо расходы уже были отнесены либо подлежали отнесению на счет 401 20.

С учетом такой логики в рассматриваемой ситуации со счетом 401 29 необходимо исправить ошибку в части начисления амортизации по ошибочно учтенному в качестве основных средств имуществу казны за 2015-2016 годы.

Если амортизация начислялась до 2018 года включительно, то ошибка по начислению амортизации за 2017 год отражается с применением счета 401 28, а начисленную в 2018 году амортизацию до даты обнаружения ошибки необходимо отсторнировать без применения новых счетов.

В случаях, когда допущенная в прошлые годы ошибка не привела к изменению валюты баланса, а ее исправление никак не повлияет на показатели финансового результата валюты баланса, для ее исправления могут быть использованы счета 304 86 и 304 96.

То есть ошибка, заключающаяся в некорректно выбранном счете учета имущества, исправляется в рассматриваемой ситуации с применением счета 304 96.

Выбор типа кодов бюджетной классификации (далее — КБК) осуществляется в соответствии с Приложением N 2 к Инструкции N 162н*(2).

Так, со счетами 101 36, 104 36, 108 52 применяются КБК типа КРБ — код классификации расходов бюджетов.

Со счетом 304 96 могут использоваться КБК сразу трех типов:

— КДБ — код классификации доходов бюджетов (в части расчетов по доходам);

— КРБ — код классификации расходов бюджетов (в части расчетов по расходам);

— КИФ — код классификации источников финансирования дефицитов бюджетов (в части расчетов по источникам финансирования дефицита бюджета).

Так как в рассматриваемой ситуации речь идет о расходной операции, то применяется КБК типа КРБ.

Со счетами 401 28, 401 29 применяется КБК типа гКБК — группировочный код бюджетной классификации Российской Федерации (в 1-17 разрядах номера счета указываются нули).

Со счетами 401 20, 109 00 применяется КБК типа КРБ.

Таким образом, в рассматриваемой ситуации нет необходимости в применении КБК типа КДБ ни к одному счету.

На основании изложенного рассматриваемая ситуация может быть отражена следующими бухгалтерскими записями (после их согласования):

1. Дебет КРБ 1 101 36 310 Кредит КРБ 1 304 96 730

— способом «Красное сторно» отражено списание первоначальной стоимости ошибочно учтенного в составе основных средств имущества;

2. Дебет гКБК 1 401 2Х 271 Кредит КРБ 1 104 36 411

— способом «Красное сторно» отражено списание суммы ошибочно начисленной в 2015-2017 годах амортизации;

2.1 Дебет КРБ 1 401 20 271 (1 109 ХХ 271) Кредит КРБ 1 104 36 411

— способом «Красное сторно» отражена корректировка ошибочно начисленной в 2018 году амортизации;

3. Дебет КРБ 1 108 52 310 Кредит КРБ 1 304 96 730

— одновременно отражено принятие имущества в состав имущества казны.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений «Имущество казны»;

— Энциклопедия решений «Исправление ошибок в учете нефинансовых активов (для госсектора)».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Инструкциями N N 157н, 162н предусмотрены следующие счета для исправления ошибок прошлых лет:

— 304 84 «Консолидируемые расчеты года, предшествующего отчетному;

— 304 94 «Консолидируемые расчеты иных прошлых лет»;

— 304 86 «Иные расчеты года, предшествующего отчетному»;

— 304 96 «Иные расчеты прошлых лет»;

— 401 18 «Доходы финансового года, предшествующего отчетному»;

— 401 19 «Доходы прошлых лет»;

— 401 28 «Расходы финансового года, предшествующего отчетному»;

— 401 29 «Расходы прошлых лет».

*(2) Особенности применения КБК органами местного самоуправления смотрите подробнее в Энциклопедии решений «Применение казенными учреждениями КБК в счетах бюджетного учета (для госсектора)».

Перенос основных средств между счетами в 1С: Бухгалтерии государственного учреждения 8

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

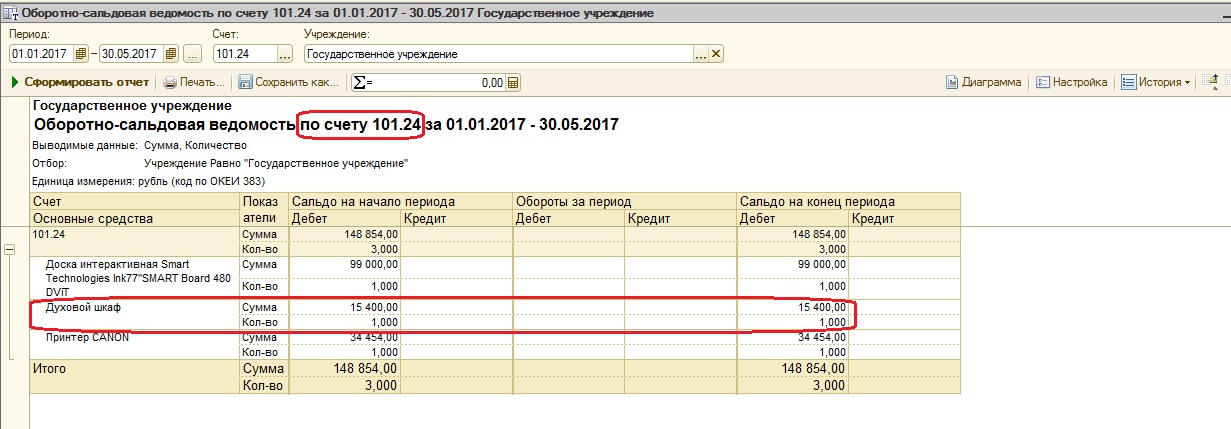

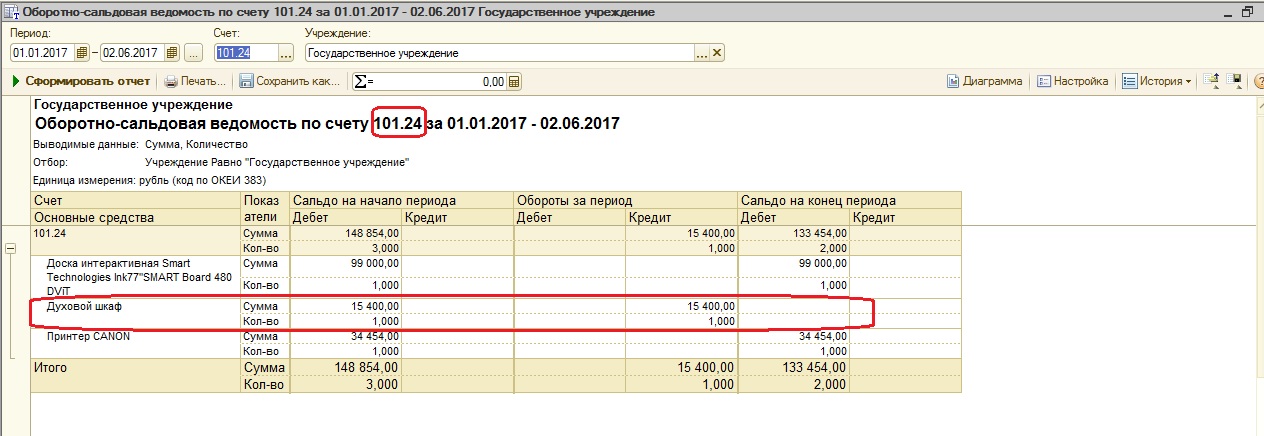

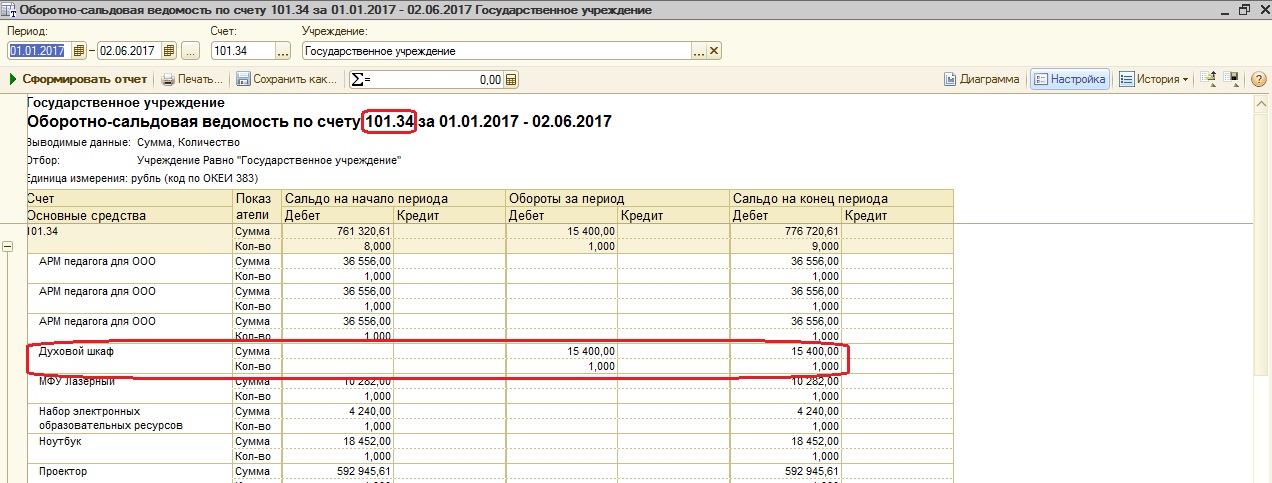

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

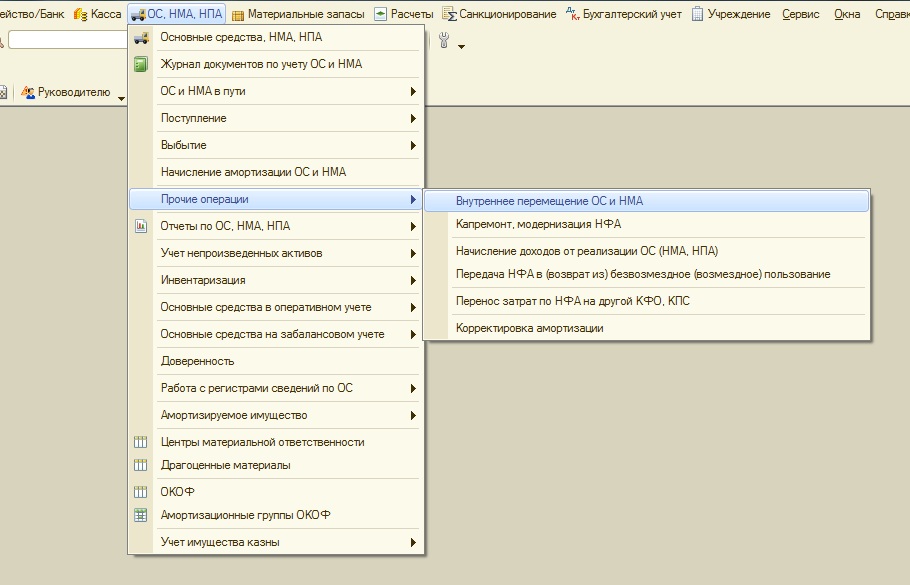

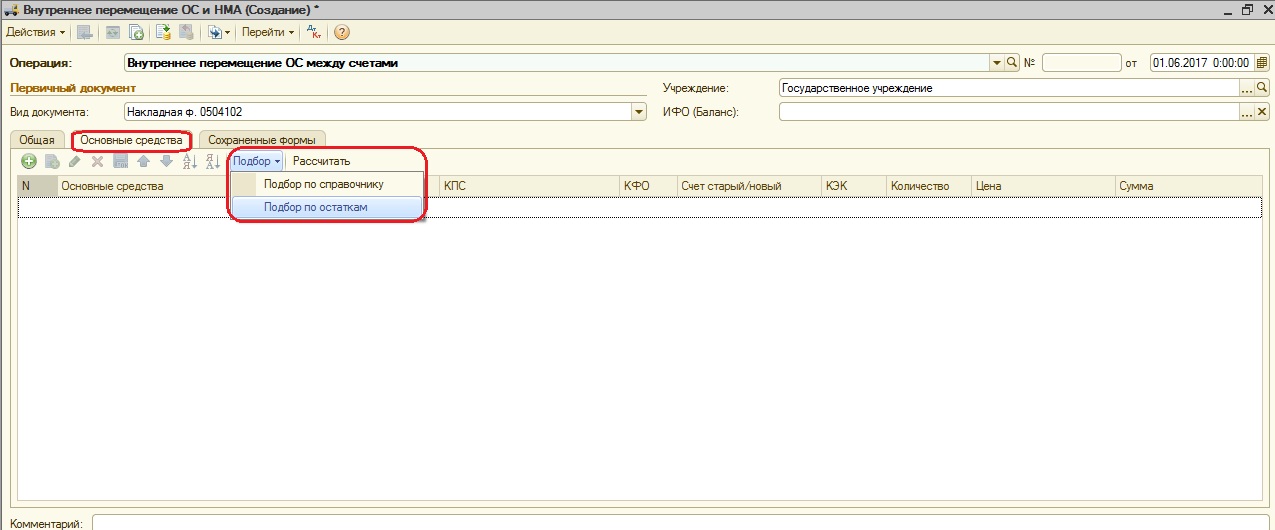

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

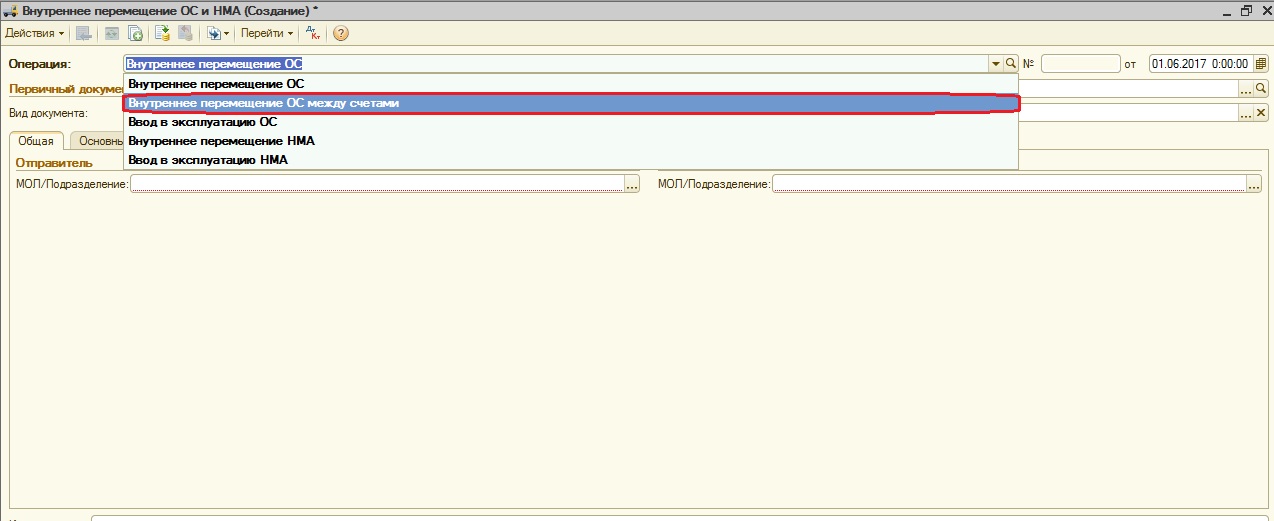

В документе выбираем операцию «Перемещение ОС между счетами».

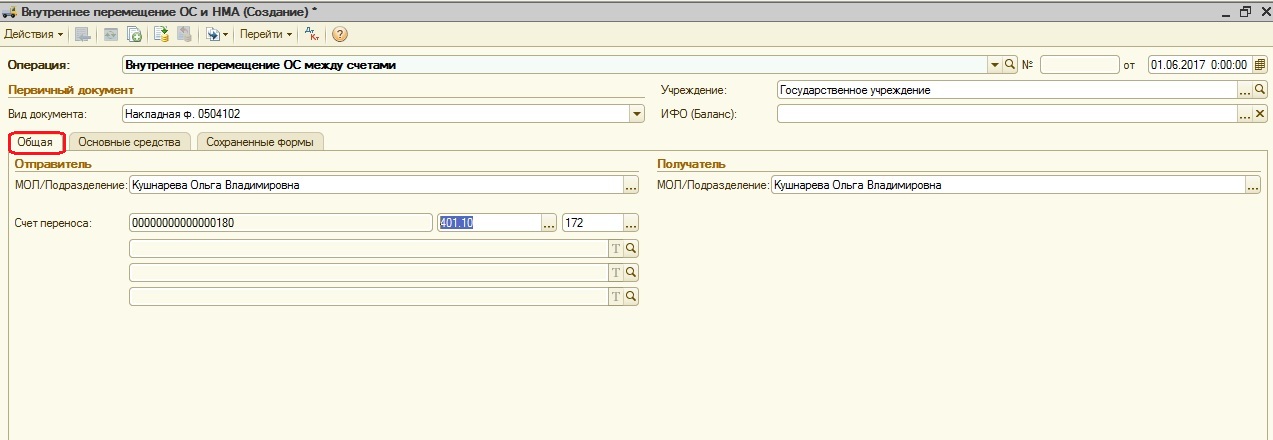

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

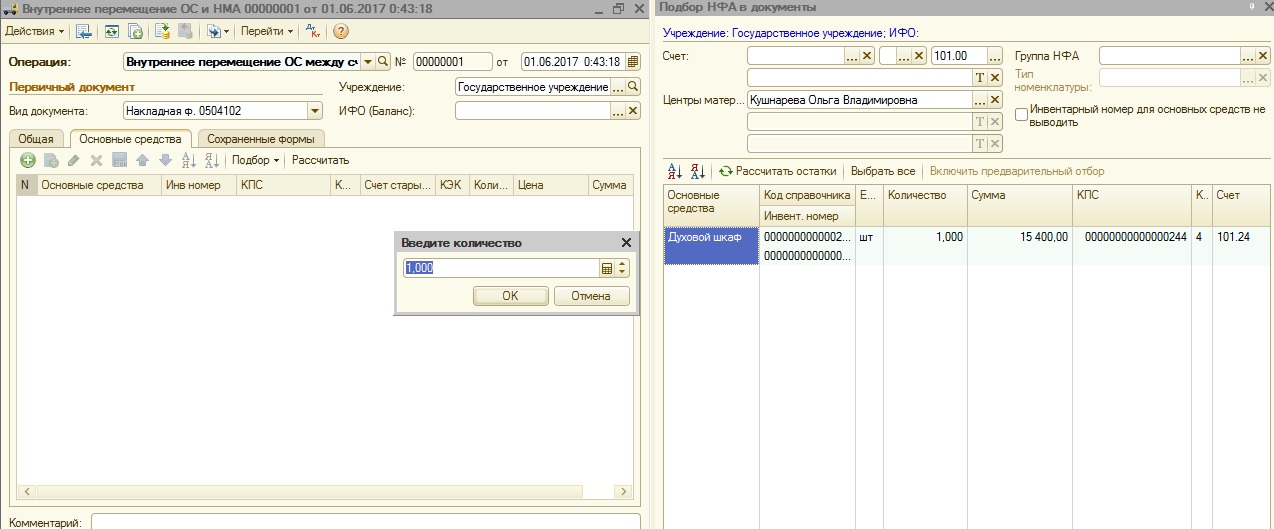

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

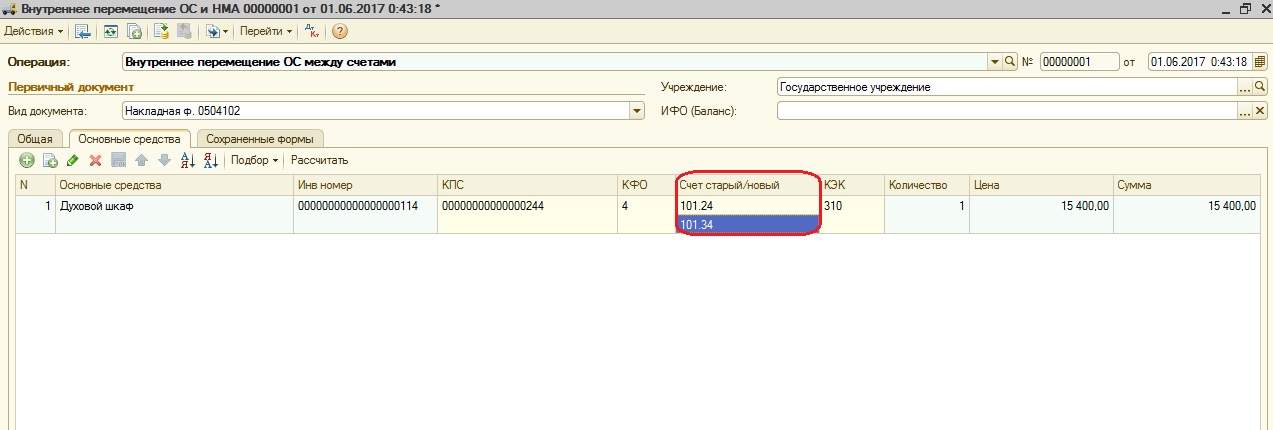

В табличной части выбираем счет, на который нужно перенести основное средство.

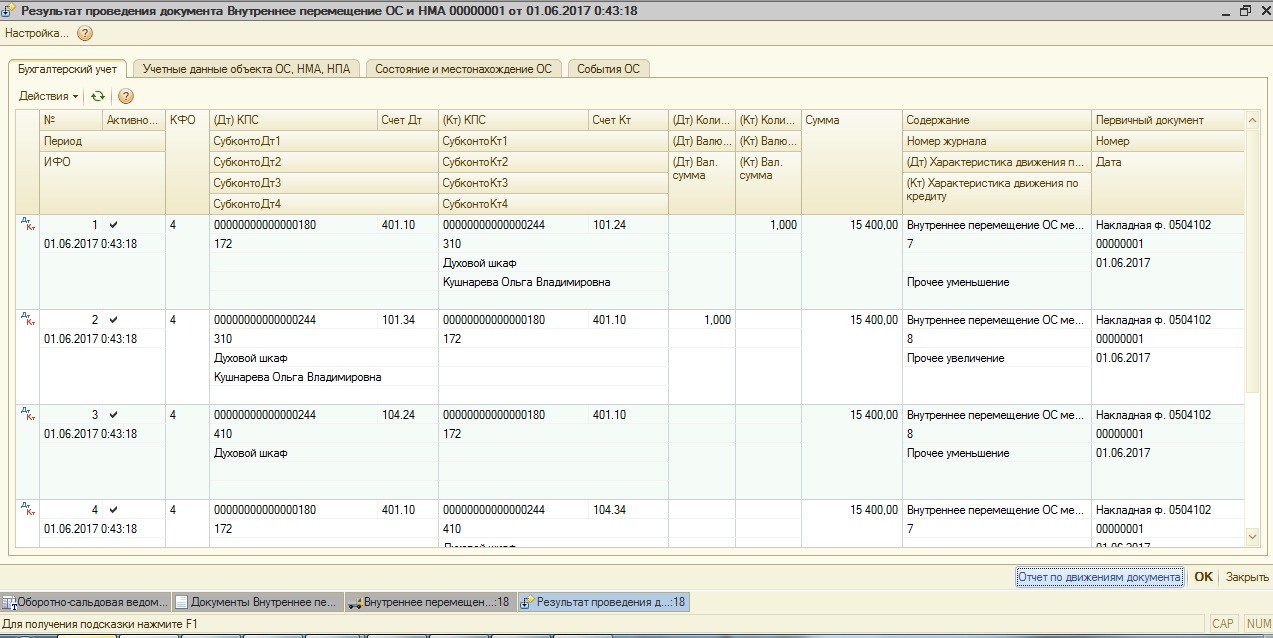

После этого проводим документ и смотрим сформированные проводки.

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Отражение операций по выбытию объектов основных средств

В материале экспертов 1С рассказано, как оформить в программе «1С:Бухгалтерия государственного учреждения 8» новые операции по движению основных средств, введенные приказом Минфина России от 17.08.2015 №127н, — принятие на забалансовый счет 02 «Материальные ценности, принятые на хранение» объектов основных средств, пришедших в негодность, при их списании со счета 100 00 «Основные средства» и перемещение объектов основных средств между группами и (или) видами имущества.

Перемещение объектов основных средств между группами и (или) видами имущества

Нефинансовые активы учреждения должны отражаться на счетах бухгалтерского учета, соответствующих группе и виду имущества (п. 37 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

При принятии к учету, в состав основных средств постоянно действующей комиссией по поступлению и выбытию активов может быть принято неверное решение по отнесению объекта к той или иной группе – особо ценное /иное движимое имущество или виду имущества в соответствии с ОКОФ.

Также в связи с изменением первоначальной стоимости объекта в результате модернизации, реконструкции, частичной ликвидации может потребоваться перенести его в другую группу – на соответствующий счет бухгалтерского учета.

Как отражать такие операции в учете?

Ответ на этот вопрос приведен в приказе Минфина России от 17.08.2015 №127н (далее — Приказ №127н). Согласно подпункту в) пункта 3.3 приказа № 127н пункт 7 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, дополнен абзацами следующего содержания:

| Выдержка из документа |

|---|

| «перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается следующими проводками: |

| «выбытие объектов основных средств из группы и (или) вида имущества отражается по их первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами»; |

| одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или) вид имущества отражается по их первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами»;» |

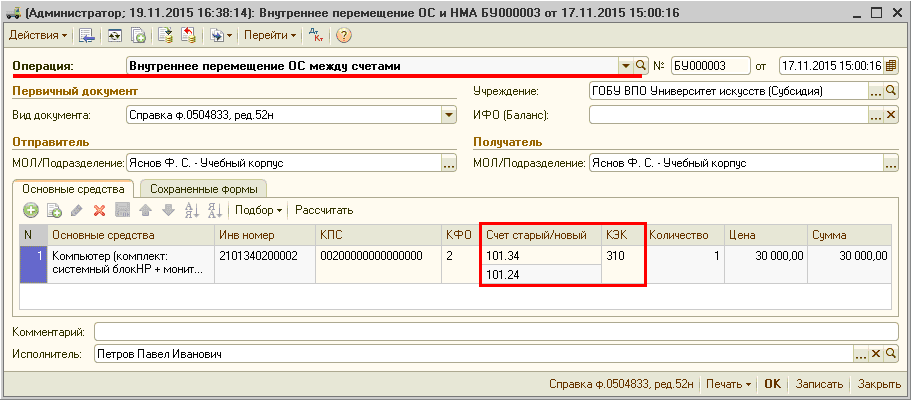

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Внутреннее перемещение ОС и НМА с операциейВнутреннее перемещение ОС между счетами.

При выборе операции Внутреннее перемещение ОС между счетами в спецификации документа появляется дополнительная колонка Счет новый/старый.

Для каждого объекта в спецификации документа в колонке Счет новый/старый в верхней части соответствующей строки указывается счет, на котором учитывается объект, в нижней части строки следует указать счет, на котором объект должен учитываться (рис. 1).

При проведении документа формируются бухгалтерские записи по списанию балансовой стоимости (101.00) и амортизации (104.00) со старого счета и принятию к учету на новые счета в корреспонденции со счетом 401.10.172 «Доходы от операций с активами».

Следует отметить, что списание балансовой стоимости отражается по КОСГУ 310. Это необходимо, чтобы такие внутренние обороты не отражались в Отчете о финансовых результатах деятельности (ф. 0503121) (Отчете о финансовых результатах деятельности учреждения (ф. 0503721)).

Также формируются движения в регистрах События ОС, Состояние и местонахожение ОС.

Согласно пункту 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

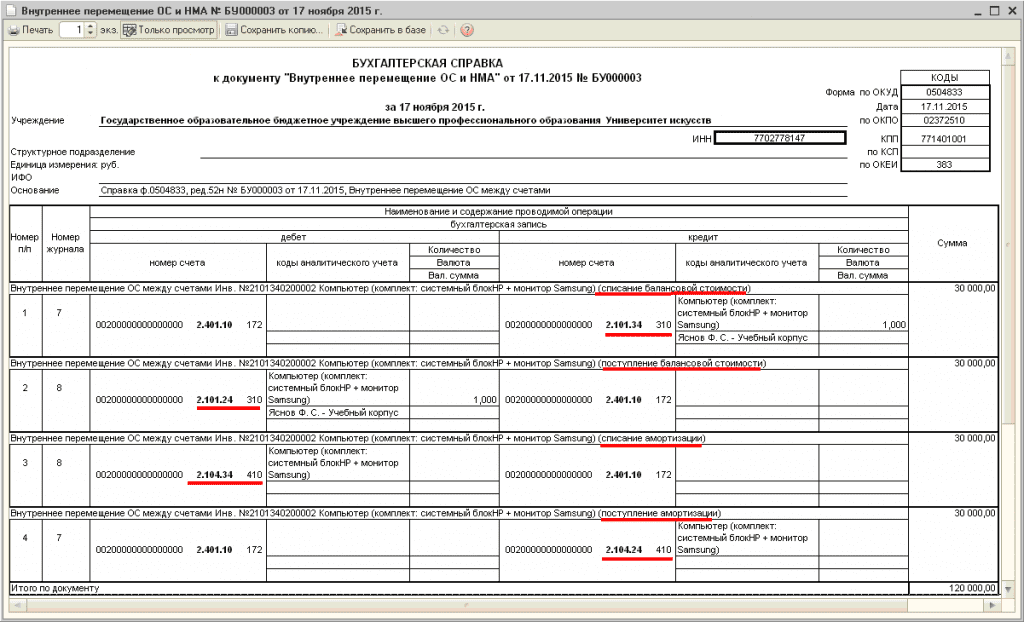

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти. Для государственных (муниципальных) учреждений таким правовым актом является приказ Минфина России от 30.03.2015 № 52н. Согласно Методическим указаниям по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, предназначена Бухгалтерская справка (ф. 0504833).

Перемещение объектов основных средств между группами и (или) видами имущества следует оформить Бухгалтерской справкой (ф. 0504833). Приказом Минфина России от 30.03.2015 № 52н в форму 0504833 внесены изменения. Для формирования актуальной формы 0504833 в списке печатных форм кнопки Печать документа Внутреннее перемещение ОС и НМА следует указывать пункт Справка ф.0504833, ред.52н. В Бухгалтерской справке (ф. 0504833) отражаются все бухгалтерские записи, формируемые документом (рис. 2).

Выбытие объектов основных средств, пришедших в негодность

Согласно Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, бухгалтерскому учету учреждения подлежат активы, обязательства, источники финансирования его деятельности, операции, их изменяющие.

В переводе с латинского activus – действительный, деятельный. Согласно юридическому словарю, активы — любая собственность организации: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, которую можно обратить в денежные средства.

В активе Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), далее – Баланс (ф. 0503130), отражаются нефинансовые и финансовые активы, в том числе основные средства.

Пунктом 51 Инструкции № 157н установлено, что выбытие объекта основных средств отражается в бухгалтерском учете в случаях:

- принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

То есть, если объект основных средств износился в процессе эксплуатации, морально устарел, его нельзя списать с учета до завершения демонтажа и (или) утилизации.

При этом объект ОС, не пригодный для дальнейшей эксплуатации, уже не является активом и, следовательно, его неправомерно отражать в активе Баланса (ф. 0503130).

Для решения данной правовой коллизии приказом Минфина России от 17.08.2015 №127н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно пункту 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 №127н

| Выдержка из документа |

|---|

| «выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации; |

| при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;» |

То есть объект ОС, который перестал быть активом, списывается с баланса и при этом продолжает учитываться, но за балансом.

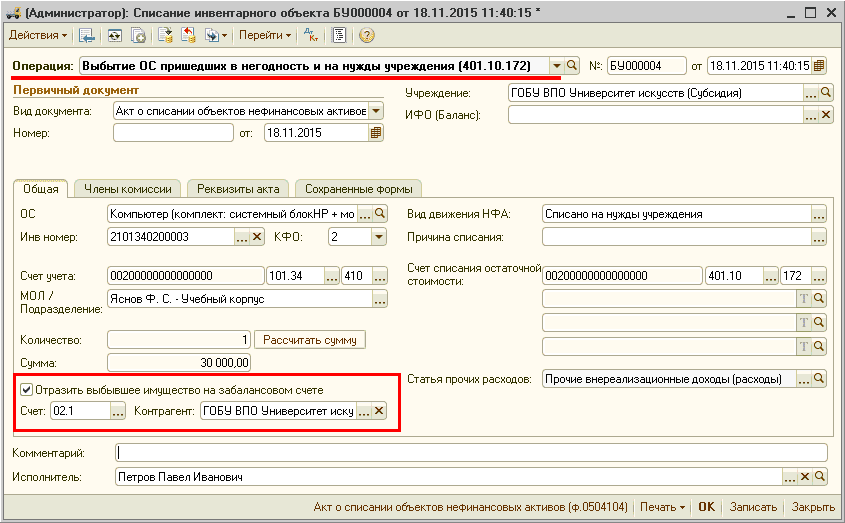

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Списание инвентарного объекта с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) – рис. 3. При выборе операции Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) становятся доступными реквизиты Отразить выбывшее имущество на забалансовом счете (флажок), Счет, Контрагент. При включении флажка Отразить выбывшее имущество на забалансовом счете в качестве счета указывается забалансовый счет 02.1 «ОС, принятые на ответственное хранение».

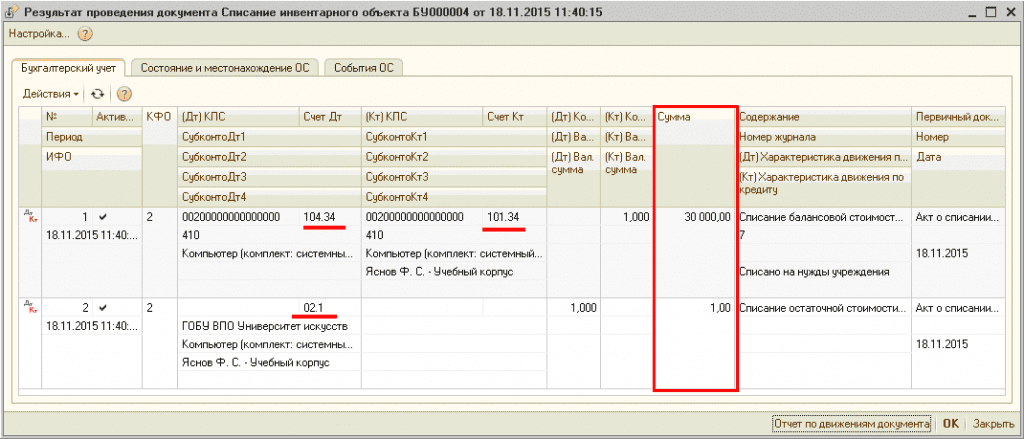

В плане счетов программы по счету 02.1 в соответствии с требованиями Инструкции № 157н ведется аналитический учет в разрезе владельцев (заказчиков) – по субконто Контрагенты. В реквизите Контрагентследует указать свое учреждение, выбором из справочника Контрагенты. Остальные реквизиты документа заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по списанию объекта с соответствующих балансовых счетов учета основных средств (101.ХХ) и амортизации (104.ХХ), а также по принятию к учету на забалансовом счете 02.1.

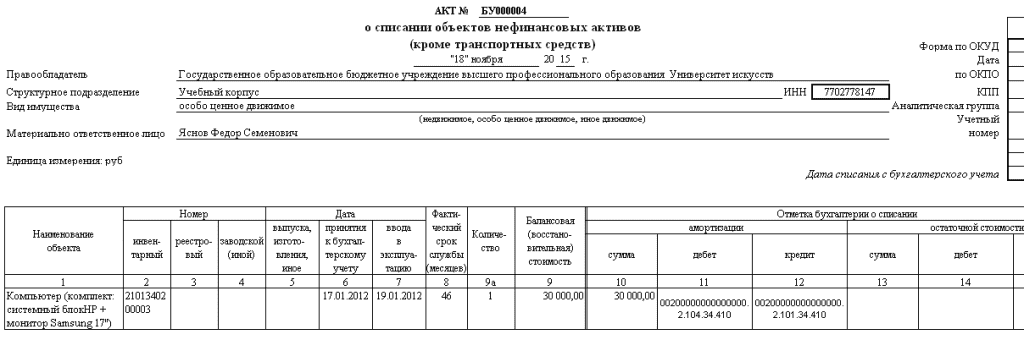

Согласно пункту 335 Инструкции № 157н материальные ценности, полученные (принятые (принимаемые)) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль (рис. 4).

Из документа можно сформировать Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) – см. рис. 5.

Формы Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) и порядок их составления утверждены Приказом Минфина России от 30.03.2015 № 52н.

Следует отметить, что в Методических указаниях по применению данных форм (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) нет информации о необходимости отражения списываемых объектов на забалансовом счете 02.

Вместе с тем, согласно пункту 335 Инструкции № 157н Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) являются первичными документами – основаниями для принятия списанных с баланса объектов на забалансовый счет 02.

Поэтому в разделе «Отметка бухгалтерии» кроме записей по списанию объектов с балансовых счетов, формируются записи по принятию к учету на забалансовый счет 02 (рис. 6).

Все бухгалтерские записи отражаются также в Бухгалтерской справке (ф. 0504833) – см. рис. 7.