Перевод с карты на карту Альфа Банка

В условиях широкого распространения пластиковых карт, услуга перевода денежных средств с карты на карту является востребованной среди держателей. «Альфа-Банк» предлагает своим клиентам максимально выгодные условия проведения транзакций.

Пополнение карты «Альфа-Банка»

Проведение операций пополнения счета доступно в круглосуточном режиме с любого из устройств, подключенных к интернету. Воспользоваться для этого необходимо официальным сайтом «Альфа-Банка» или возможностями интернет-банкинга. При этом достаточно знать только номер карты, на которую проводится зачисление средств. Данный способ позволяет получить следующие преимущества:

- Возможность взаимодействия между системами VISA и MasterCard;

- Возможность проведения операций при наличии счета в другом банке;

- Возможность работы с различными валютами;

- Рублевые транзакции проводятся с картами, эмитированными в России.

В случае, если счет зачисления средств открыт в «Альфа-банке», поступление средств осуществляется моментально. При отправке средств на счета в других банках период поступления денежных средств может достигать одного часа.

Перевод по номеру карты

Для совершения перевода достаточно знать номер карты получателя. Далее необходимо перейти к функции «Перевести деньги по номеру карты»

Перевод денег через интернет-банк

Воспользоваться данной возможностью можно при помощи сервиса «Альфа-Клик». Для проведения операции не требуется никаких документов, как и оплаты комиссии. Использовать «Альфа-Клик» можно только после предварительной авторизации.

- Форма регистрации предусматривает выбор формы ввода данных;

- Внести их в соответствующие поля;

- Уже в самой программе необходимо выбрать раздел «Переводы»;

- После заполнения всех данных по переводу начинается обработка транзакции.

Перевод через «Альфа-Банк Mobile»

Провести операцию можно и посредством фирменного приложения, существующего на протяжении нескольких последних лет. Доступно оно, как для устройств на базе Android, так и iPhone, использующих операционную систему iOS. Скачать приложение можно в фирменных магазинах Google и Apple. Сервис предлагает не только высокий уровень удобства при проведении платежных операций, но и безопасность.

Проведение переводов осуществляется при следующем порядке действий:

- Войти в приложение;

- Выбрать услугу «Перевод с карты на карту»;

- Ввести платежные данные адресата.

Для большей наглядности ниже размещено видео с выполнением операции по переводу средств на карту.

Перевод через банкоматы «Альфа-Банка»

При отсутствии возможностей использовать способы дистанционного проведения операций, всегда можно воспользоваться возможностями многочисленной банкоматной сети «Альфа-Банка», представленной во всех крупных городах России.

Проведение операций допускается в случаях:

- Обе карты выпущены одной финансовой организацией;

- Обе карты выпущены в «Альфа-Банке»;

- Одной из карт в операции выступает пластик «Альфа-Банка».

Операция может быть выполнена только в устройствах, обладающих соответствующими функциональными возможностями. Для проведения операции потребуется карта и PIN-код к ней, а также номер карточки получателя перевода. Размер комиссии определяется существующей в банке тарифной сеткой.

Международные переводы в «Альфа-Банке»

Своим клиентам «Альфа-Банк» предоставляет услуги по организации переводов на банковские счета за пределами России. Воспользоваться можно любым из описанных выше способов дистанционного обслуживания клиентов банка. Проведение операций возможно в российских рублях или американских долларах.

Переводы Swift

Существующая в настоящая система межбанковских переводов Swift представляет собой глобальный платежный сервис, создающий возможности для проведения финансовых транзакций по всему миру. «Альфа-Банк» является полноправным участником данной системы.

Основным преимуществом данной системы называется высокая скорость проведения транзакций, в результате чего деньги на банковский счет в другом конце мира поступают получателю в течение 20 минут после отправления. Кроме того, работа в системе Swift позволяет исключить многочисленные бюрократические преграды, отказаться от сбора и подтверждения многочисленных документов.

Участником системы российский банк выступает с 1994-го года, имея собственный идентификатор ALFARUMM. Шифр указывает на принадлежность – «Альфа-Банк», Россия, Москва.

Переводы в системе Swift могут осуществляться физическими лицами, достигшими совершеннолетнего возраста, или организациями. Операции могут проводиться, как между собственными счетами, так и с отправкой на счета иных лиц. Для физических лиц существует лимит транзакций, составляющий 5 тысяч долларов.

Подать заявление на проведение соответствующей операции клиенты могут непосредственно в офисе банка, а сама процедура не отличается сложностью. Потребуется заполнение анкеты, в которой указывается следующая информация:

- ФИО и адрес отправителя;

- ФИО и адрес получателя;

- Название банка получателя платежа в соответствии с кодификацией SWIFT;

- Адрес регистрации лица, выступающего получателем;

- Банковский счет, с которого осуществляется списание средств;

- Индивидуальны номер счет и цель проведения платежа.

Условия переводов с карт «Альфа-Банка»

Любой банк, и «Альфа-Банк» не исключение, обладает собственными условиями проведения платежных операций, включая максимальные и минимальные лимиты.

В настоящее время существуют следующие ограничения

Необходимо учесть, что установленные ограничения касаются не только отправителя перевода, но и получателя. Исключение составляют только дневные переводы.

Тарифы для переводов на карту

В отдельных случаях за проводимые операции банком взимается комиссия в соответствии с установленными тарифами. Размер комиссионных отчислений предусмотрен следующий:

Для операций, проводимых между карточными продуктами «Альфа-Банка» зачисление средств осуществляется моментально, а при работе со счетами сторонних банков время транзакции достигает одного часа.

Перевод с кредитной карты

Оформить перевод возможно не только с дебитовых, но и кредитных карт. В этом случае размер доступного кредитного лимита будет снижен держателю на величину сделанного перевода.

Лимиты по операциям устанавливаются следующие:

Величина комиссионных отчислений определяется тарифами банка:

- Для операций между картами «Альфа-Банка» перевод должен составлять не меньше 100 рублей при размере комиссии в 5,9% от суммы транзакции.

- Для операций, когда получателем выступает клиент иного банка, минимальная сумма перевода составляет 100 рублей или 3 USD/евро, а величина комиссии равняется 5,9% .

Для международных платежных операций срок зачисления средств на счет получателя может достигать трех суток.

Переводы без комиссий

Наиболее эффективными видами переводов являются операции между клиентами «Альфа-Банка», так как они позволяют обойтись без необходимости уплаты комиссионных отчислений.

В качестве альтернативного варианта можно предложить способ, при котором получатель становится обладателем счета в «Альфа-Банке», после чего максимально использует его финансовые инфраструктурные возможности.

Работа сервиса по организации денежных переводов в кредитной организации была начата в 2011-м году, и с тех пор оказалась существенно оптимизирована.

В случае необходимости служба технической поддержки банка, работающая в круглосуточном режиме, ответит на все интересующие вопросы. Номера для связи:

- 8 (495) 78-888-78 (частные лица)

- 8 (495) 75-558-58 (организации)

Беспроцентный перевод с любого банка

Не ради рекламы, а как лайфхак. У меня есть три дебетовые карточки: Сбербанк, Альфабанк и Росевробанк. Моя ЗП приходит в Росевробанк, но так уж исторически сложилось, что удобнее деньги держать в Альфабанке.

Раньше я снимал деньги с Росевробанка, ехал в отделение Альфабанка и вносил деньги через банкомат на свой счет. Было мягко говоря не очень удобно.

Но затем я узнал способ, как переводить деньги онлайн беспроцентов. Причем проверено на сбербанке и росевробанке.

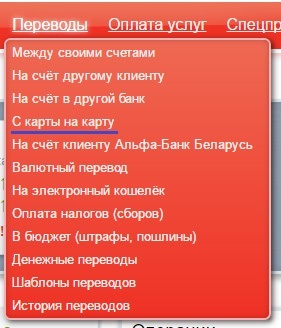

Заходим на альфа-клик, выбираем «Переводы»->»С карты на карту»

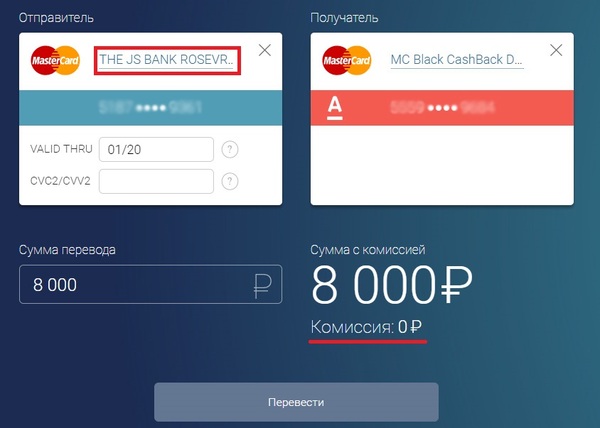

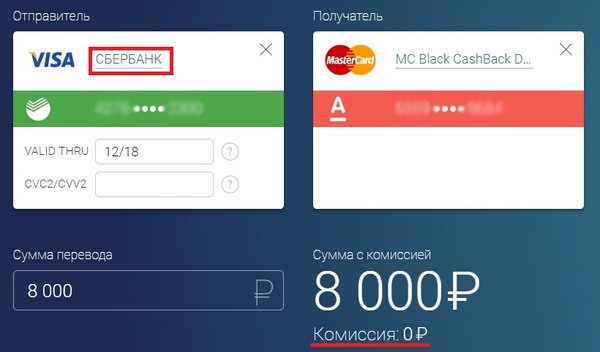

Далее откроется окошко, в котором надо ввести номер карты, срок действия карты и три цифры кода безопасности (CVC2/CVV2) отправителя и номер карты получателя. Со стороны отправителя вводим данные карты стороннего банка, в моем случае Росевробанк или Сбербанк. Со стороны получателя вводим номер карты Альфабанка. Затем вводим сумму перевода и видим, что комиссия за перевод равняется 0 рублей.

Пример перевода с карты Росевробанка

Пример перевода с карты Сбербанка

В обоих случаях видим, что комиссия за перевод 0 рублей. Проверено, комиссия действительно не снимается при таком переводе. С мобильного приложения не переводил, но говорят, что при таком переводе снимается комиссия.

К сожалению перевод без комиссии возможно сделать только через альфабанк. Однако я проверил всего в 3 банках. Может в каком то еще банке возможно также без комиссии переводить деньги. Если знаете такие способы поделитесь буду очень Вам признателен. Спасибо за внимание. Надеюсь данный пост будет полезен!

Найдены возможные дубликаты

Работает Мазафака! Даже не знаю почему пост в минусе, лично проверил.

Тоже не понял, за что минуснули. Только что проверил. Обычный перевод со сбера на альфу — 1.5% если с карты на карту, или 1% если по реквизитам (сберу привет, наглые товарищи).

А описанным способом комиссии действительно нет, посчитал с точностью до копейки и на альфе, и на сбере.

Бред. Вы закидываете на карту альфы через сайт альфы. Конечно там нет комиссии. А если нужно перекинуть с Росевробанка на Сбер через альфу. Получиться?

Мысль простая — если нужно переместить деньги из сбера в альфу, то этот лайфхак работает. Даже если в остальных направлениях не так, то это же не отменяет конкретно этот лайфхак.

Таким образом пополнить карту другого банка не получится без комиссии, вот к чему!

Может 3 года назад и было без комиссии, хз. Но сейчас сбер ломит 1.5% с карты на карту альфы, или 1% банковским переводом.

Только вот с самой альфы на сторонние банки с процентом же.

Так у других банков даже так нельзя закидывать

Спасибо за информацию

И какая тут реклама? Кого?

Мой ребенок захотел карту Тинькофф, как у одноклассников. Теперь он «зарабатывает» 1000 рублей в месяц

Детские увлечения бывают весьма неожиданными. Кто-то просит телескоп, кто-то барабанную установку, а кто-то — банковскую карту. И если телескоп грозит вам бессонными ночами, а барабаны — проблемами с соседями, то финансы — куда более безопасное увлечение. Да еще и выгодное для родителей. Рассказываем историю мамы и ее сына о том, как научить ребенка выполнять домашние дела и ценить деньги.

— Мама, я уже вырос! Хочу свою карту! — как-то раз сказал мне Ваня, когда вернулся из школы.

— Карту чего? — не поняла я.

— Для денег! У Вити и Маши есть карточки, они зарабатывают! — сообщил мой маленький взрослый сын и сел обедать.

Моему сыну Ване девять, он заканчивает третий класс. Между щами и котлетой с салатом я узнала, что у его одноклассников появились личные банковские карты. Они там выполняют задания от родителей и получают за это деньги, а Маша уже почти накопила на электросамокат!

— Мам, мне очень нужна такая карточка! Я все сделаю, буду учиться на одни пятерки! — сказал он за чаем. Пришлось узнавать в родительском чате, о чем речь вообще. Оказалось, есть специальная банковская карта для детей до 14 лет Tinkoff Junior.

Это было в середине 2019 года. За это время мы прочувствовали всю прелесть и нужность этой карточки. Сейчас начну хвастаться.

Один из вариантов дизайна

Самое главное — за карту ничего платить не надо! Обслуживание бесплатное. Еще главнее — если вы не клиент Тинькофф, то вместе с детской картой вам привезут взрослую карту Tinkoff Black тоже с бесплатным обслуживанием. Нет никаких комиссий за переводы и снятие денег (в любых банкоматах). За все покупки назад баллами на карту возвращается от 1% до 30% (1 балл = 1 рублю).

Я поразилась, насколько продумано мобильное приложение. Ваня быстро разобрался, что такое проценты и как они работают (и это уже в третьем классе!). А уж эти «Финансовые истории», которые сделаны в виде комиксов и тестов — уууух!

Мои двое детей теперь даже дарят друг другу накопленные деньги. А вчера мелкий купил Ване тапочки-оленики, которые тот давно хотел. Сам заработал и накопил. Очень горд этим.

Еще одна крутая фишка карты — выполнение заданий за деньги. Допустим, я пишу список того, что ребенок должен сделать и устанавливаю за это вознаграждение. Например, вчера у меня был такой список:

• Вынести мусор — 15 рублей;

• Вскопать грядку — 25 рублей;

• Помыть пол в ванной — 15 рублей;

• Накормить кота — 15 рублей;

• Нарисовать маму — 15 рублей.

Я не делаю сильной градации в ценах, чтобы Ваня не пренебрегал никакой работой. Когда я закидываю ему бонусы за повседневные дела, он пищит от счастья. В общей сложности у него получается накопить за месяц 1000 рублей. Ну и от папы им прилетают задания, тут уж как повезет, потому что папа может и 100 рублей заплатить. Но у него и задания посложнее.

На дни рождения теперь все на карту скидывают. А дети уже сами решают, что они хотят. Ваня копит на питбайк. Скрупулезно откладывает каждую копеечку. В приложении есть копилка, вот он и копит. Еще там можно воодушевиться какой-нибудь идеей для совместного досуга.

Если у вас еще нет такой карты, то очень рекомендую! Тем более взрослая карта с бесплатным обслуживанием, до 10% годовых на остаток по счёту до конца года и кешбэком в 1% на все — в подарок. Заказать карту можно тут.

Как обойти чат-бота

Все, наверное, сталкивались при звонке в крупные организации, типа банков Сбер, ВТБ и т.п. с тем, что с вами начинает общаться чат-бот. Бесит? Как же избежать общения с искусственным интеллектом? Главное правило: не говорите слова, которые знает чат-бот. Типа: ипотека, тарифы и т.п. Сказали: и вас потащили по бесконечным алгоритмам, заложенным в машину. Мне помогают сказки Пушкина. Например, » у Лукоморья дуб зелёный, златая цепь на дубе том. «. После этих слов вначале возникает пауза, а потом я сразу же слышу соединение с оператором.

Картинка взята с инета, но, наверное, что-то подобное происходит с чат-ботом при его прикосновении к поэзии.

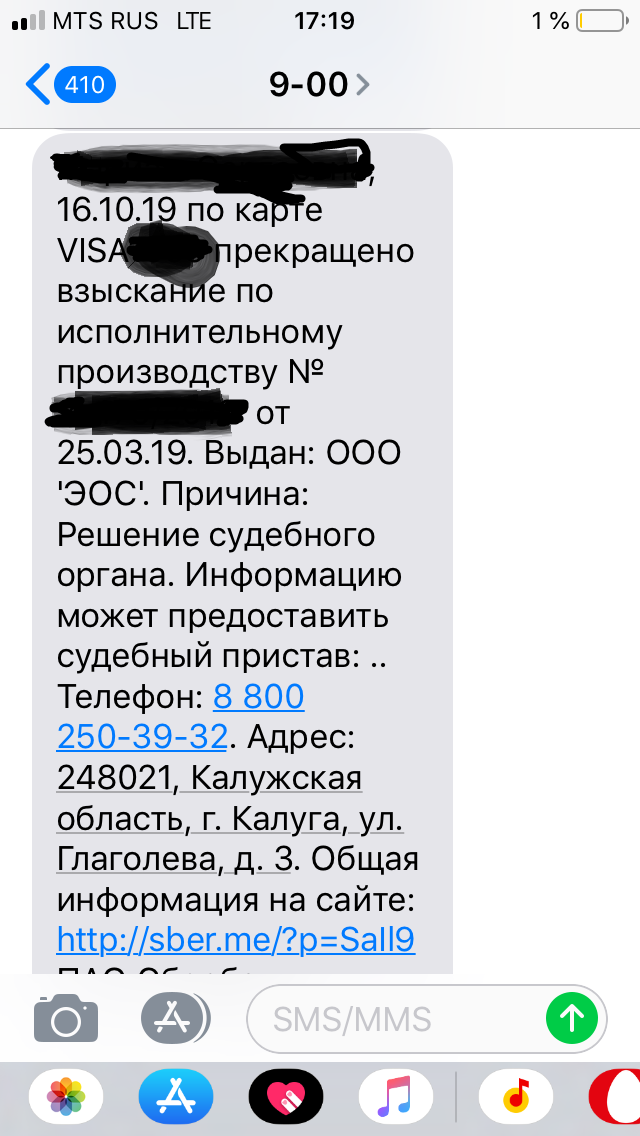

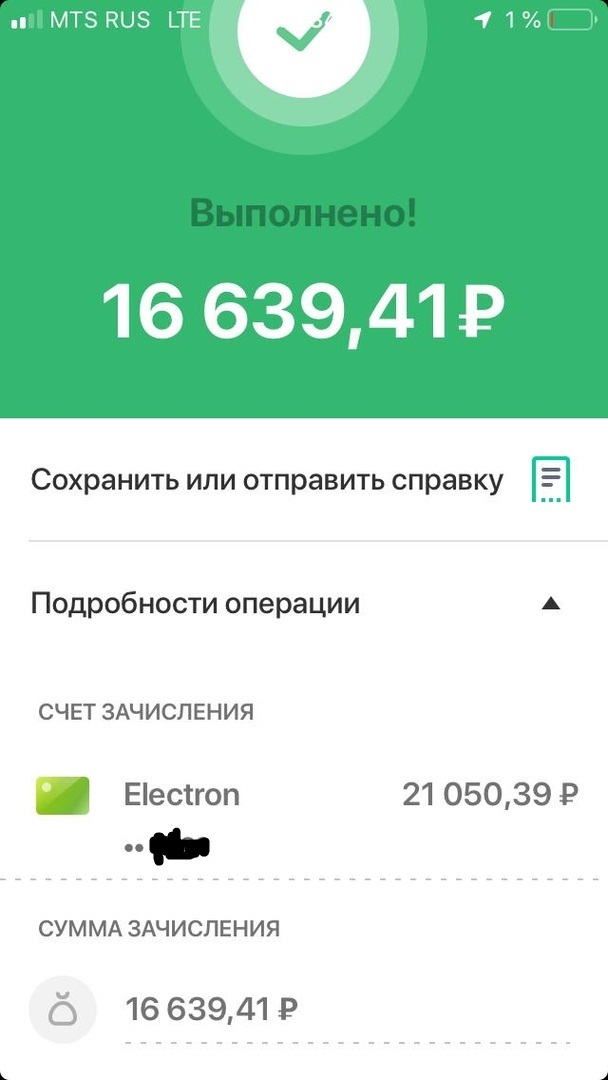

Ответ на пост «Как вернуть деньги у коллекторов»

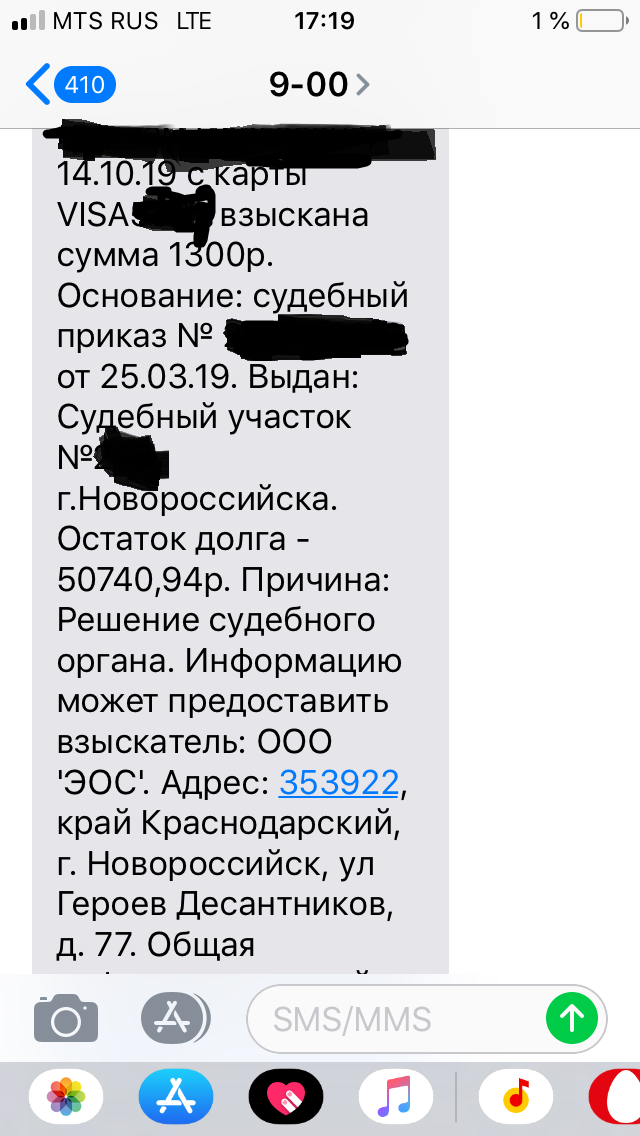

У моей девушки некая компания «ЭОС» выиграла суд (о котором её не уведомили), и в августе 2019 с её карт списали более 16 000 рублей, и собирались списать ещё 50 000.

Разумеется, стали выяснять, что это было, и как с этим бороться. Оказалось, они подали по долгу в суд по кредитной карте в МТС-банке, которая была просрочена ещё в 2015 году! Но хорошо, что я пикабушник)), и ранее читал пост Как вернуть деньги у коллекторов, вот что мы сделали:

1. Сначала подали заявление на отмену судебного приказа

2. А потом написали заявление о повороте в деле, сходили в суд (на который коллекторы в первый раз не явились), и естественно выиграли дело. Написали в банк, по их юридическому адресу, и вуаля (пусть и спустя полгода):

Мы вернули свои деньги! Очень грустно, что наша судебная система работает так долго.

Хочу сказать огромное спасибо пользователю Adonanta за очень грамотный пост, который помог нам самим выиграть это дело, и за то, что он потом ответил на несколько вопросов, которые у меня появились.

Так как на Пикабу можно получить бан за разжигание ненависти и оскорбления, то я не буду писать все, что я думаю о коллекторах вообще и представителях ООО «ЭОС» в частности. Поэтому, напишу так — очень хочется, чтобы все, что я им желаю, сбылось.

P.S. Так и не понял, на что ругается баянометр.

Сокращаем нежелательные звонки

Небольшой лайфхак, который не всегда работает, но значительно сократил нежелательные звонки из банков итд.

Не знаю как сейчас, но раньше у большинства обзвонщиков был категорический запрет на сброс звонка первым. То есть пока потенциальный клиент сам не положит трубку, нужно всеми правдами и неправдами уговорить его приобрести товар/услугу.

Звонят мне из какого то банка — «Здравствуйте! Только сейчас, только для Вас итд итп. «

Отвечаю «Ой! Мне очень интересно! И как раз нужен этот ваш кредит. Повисите секундочку!» Выключаю микрофон, кладу телефон и продолжаю заниматься своими делами. Желательно раз в минуту повторять «ой! Еще минутку повисите! Мне очень нужен этот кредит».

Из банков теперь не звонят вообще.

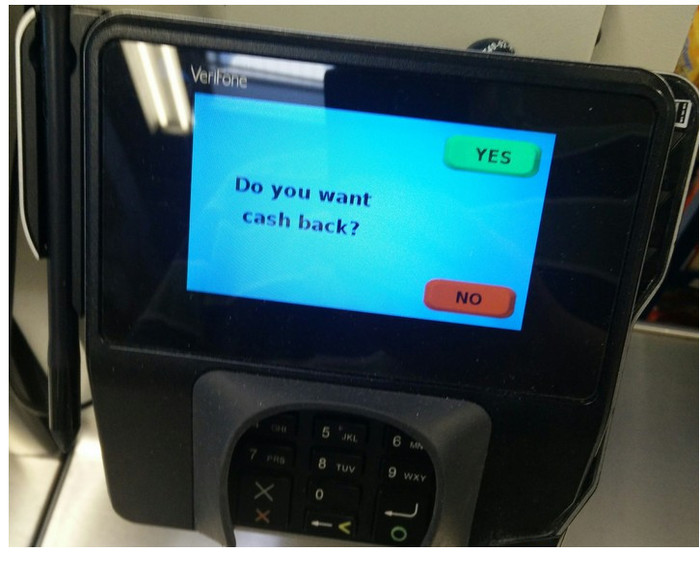

110 фактов которые я был бы рад знать до переезда в США (04 — cashback или снятие наличных без банкомата)

Вообще писать про банки в штатах без мата и слёз трудно, но я попробую, нытьё будет попозже а сегодня лайфхаки 🙂

Кешбэк, наверно в каждой стране, в зависимости от банка под этим понятием подразумеваются разные вариации и маркетинговые ходы банков для клиентов с кредитными или даже дебетовыми карточками.

В штатах, чаще всего это удобная возможность снять небольшую (обычно до 100-200 баксов) сумму наличных прямо на кассе супермаркета (а не искать банкомат — ATM) или любого другого магазина розничной торговли. Просто в процессе расчёта на кассе терминал вместе со стандартными вопросами вроде типа карточки, спросит Do you want cashback? Yes/No

и если тыкнуть в Yes он спросит сумму и кассир выдаст её наличкой вместе с чеком и твоими покупками. В банковской выписке скорее всего это пройдёт как одна транзакция. Иногда магазин (скорее бедный чем жадный) может взять что-то около бакса за такую транзакцию, но это бывает нечасто.

Большинство людей справедливо думают что снимать наличку стоит только с дебетовых карточек, ибо обналичивание средств с кредитки — почти всегда приведёт к очень некрасивым комиссиям. Но есть приятные исключения, например, кредитки не очень известной за пределами штатов системы Discover позволяют снять до 120 баксов таким способом без каких-либо комиссий, в отличии от снятия денег в банкомате. Правда есть мелкие и не очень магазины или гос. конторы, типа городских бассейнов и тп. которые не принимают Discover.

Такая вот альтернатива расстановке банкоматов на каждом углу, и правда зачем их везде пихать, если терминалы и наличка и так есть на каждой кассе.

До переезда я был уверен что в штатах почти никто не носит наличку и всегда платят карточками, в принципе, после переезда я и сам почти не ношу с собой никакой налички, но в глубинке вполне могу встретиться локальные заправки на которых цена бензина при оплате наличными будет немного ниже чем при оплате через терминал. Вот это реально удивило, хотя если подумать банки и процессинговые компании дерут с продавцов нехилые комиссии за всё это кажущееся простым и удобным царство пластика.

Вопрос к пикабушникам — стоил ли рассказывать про другое значение кешбека и как он тут устроен в среднем по боль. банкам?

Ипотека под отрицательный процент в России (не реклама. 🙂

Вообще сотрудничество физлица с банками — это азартная игра, в которой выигрывает всегда казино (банк), а клиент в лучшем случае просто остаётся при своих, а в худшем выходит из казино в одних трусах, да и то трусы надо будет отдать банку завтра. Но бывают и обратные случаи. Мне всегда хотелось хакнуть эту систему, просто из принципа, и один раз мне это удалось.

Сначала, конечно, система имела меня во всех позах. Я, как человек, всё делающий «вовремя», пришёл к необходимости брать ипотеку в начале 2008-го года. Напомню, ипотека в России начала активно внедряться с 2005-го года, и это привело к бурном росту цен на недвижимость. Конкретно в Самаре в тот период недвижимость дорожала на 46% в год, и ипотеку выгодно было брать даже под самые конские проценты. Цена квадратного метра от этапа «котлована» к этапу «построили почти все этажи» возрастала примерно вдвое, а к этапу «дом сдан, есть свидетельство», ещё процентов на 30. Все цифры весьма примерные, но дух эпохи отражают верно. И конкретно в начале 2008 появился фактор риска — выборы Президента в марте 2008. Были небезосновательные опасения, что после ухода Путина ипотеку могут перестать давать, и инфляция может ещё ускориться. У меня тогда сгорели бы все накопленные деньги, поэтому я начал искать ипотеку панически. В Сбере и Газпромбанке мне отказали (несмотря на весьма высокую белую зарплату), и двое знакомых, работающих в банках, сознались мне, что есть негласное указание вплоть до выборов никому ипотеку не давать без объяснения причин, а после выборов «посмотрим, какая будет обстановка». В итоге правдами и неправдами удалось взять ипотеку в ВТБ (ВТБ24 на тот момент) под конский процент, что-то около 14, а эффективная ставка (то есть с учётом комиссий) составляла и вовсе безумные 16,8%.

Прошло время. В 2011-м Альфа-Банк, в котором у меня была на тот момент зарплатная карта, прислал мне предложение рефинансировать мою ипотеку под 11,5%. Для запуска процесса нужно было получить в ВТБ справку, что они не возражают против перевода ипотеки в Альфу. Я в этих делах не спец, но решил, что такая справка — стандартная тема, несмотря на её логическую бессмысленность. Я пошёл в ВТБ и изложил им свою позицию. Я, вдобавок, перепутал размер ставки, и сказал им на голубом глазу, что Альфа предложил мне 10,5%. Менеджерица сделала лицо кирпичом и сказала «идите куда хотите». Я очень удивился такому отношению к клиенту, который ни разу не просрочил ни одного платежа по ипотеке, и вообще за овер 5 лет пользования кредитки ни разу не просрочил ни одного платежа, но делать было нечего. Говорю «дайте пожалуйста мне справку, что ВТБ не возражает против перевода ипотеки в другой банк». Она с таким же лицом (сдерживаюсь, что не написать обиднее) заявляет «мы таких справок не даём, это не наша проблема». Мне реально в тот момент стало обидно от такого отношения (в Самаре вообще в ВТБ даже тогда, 10 лет назад, было _очень_ хорошее обслуживание, два эксцесса такого хамства у меня были только конкретно в этом допофисе на Челюскинцев). И тут вдруг мимо идёт девочка, которая мне ипотеку выдавала. Я её хорошо запомнил, она была очень хороша собой — стройная, симпатичная, вежливая и профессиональная. Хз как, но она меня спустя столько лет узнала, подходит, говорит: «Что случилось? Почему у вас такой расстроенное лицо?». Я её изложил свои планы по уходу в Альфу, она говорит: «сядьте около моего стола, я сейчас сбегаю к управляющему, и, надеюсь, вернусь с хорошим предложением». Прибегает через 3 минуты, и пишет на листочке цифру «9,5%», и говорит «это эффективная ставка, сам кредит будет вот под столько» (пишет 9,2%), остальное это комиссии». Тогда банки всё ещё могли писать комиссии отдельно, но эффективную ставку обязаны были указывать. Я охренел от таких цифр (на дворе что-то около 2011-го года), говорю «ваще не против».

За каким-то хреном мне пришлось заново собирать полный пакет документов, в том числе:

1. 2-НДФЛ с работы (ребята, нахрена?? я ж вам уже больше трёх лет плачу ипотеку, вы всерьёз думаете отказать в снижении процента из-за НДФЛ?? Я что, тогда вероятнее её платить продолжу? Где логика?

2. Это вообще эпик. Справку, блэт, о том, что я предыдущую ипотеку вовремя гашу. Я, блэт, в ВТБ беру справку для ВТБ о том, что я им платежи вовремя вношу))))

3. Что это квартира у меня до сих пор есть

4. и подобные бредовые справки

Спустя ещё время я обнаружил, что в ВТБ можно открыть вклад под 9,8%. «Да ладно, неужели сработает?» подумал я, и открыл вклад. Стал с каждой зарплаты закидывать туда сколько мог, а ипотеку продолжал гасить по минималке. В 2016-м году, когда долг по ипотеке оставался 550к, ВТБ прислал мне уведомление, что халява кончилась, и мне по ипотеке через 2 месяца поднимут процент до

14%. Это соответствовало условиям договора, ставка фиксировалась только на первые 5 лет. Я открыл сайт банка и с лёгким удивлением обнаружил, что новым клиентам банк готов давать ипотеку под 12,6%. Ребята, где логика?? У вас есть безрисковый клиент, который уже 8 лет исправно платит вам по действующему договору, и ему вы хотите поднять процент до овер 14. У вас есть клиент с рынка, который хз как платить будет, и вы готовы дать ему 12,6%?? Ладно, где банки и где логика? Забудем.

На вкладе у меня к тому моменту накопилось 450к. Я взял взаймы 100к, докинул на вклад и закрыл ипотеку. Добби свободен? Эмоции были праздничные. И плюс я смог в свою книжечку никому ненужных достижений записать: почти 4 года я трахал банковскую систему — банк платил мне 0,3% годовых за то, что я пользовался их ипотекой))

Честно скажу, эмоциональная нагрузка вряд ли стоила этих 1350 в год, которые я выгадывал, но вот сам факт победы над системой для меня бесценен 🙂