Отражение операций по депозиту в 1С Бухгалтерия:3.0

Депозитом называется банковский перевод некоторой свободной суммы денежных средств, который производит организация на счет в банке или другой кредитной организации с целью получения прибыли в процентах.

Перевод ДС на депозит в программе 1С Бухгалтерия редакции 8.3 регистрируется документом «Списание с расчетного счета». По сути, является обычной банковской операцией по переводу денежных средств. Оформление документа происходит вручную или путем загрузки из клиент-банка.

Для формирования перевода ДС в ручном режиме переходим на вкладку меню «Банк и касса» и заходим в журнал «Банковские выписки».

Чтобы создать новый документ нажимаем клавишу «Списание» и производим заполнение полей:

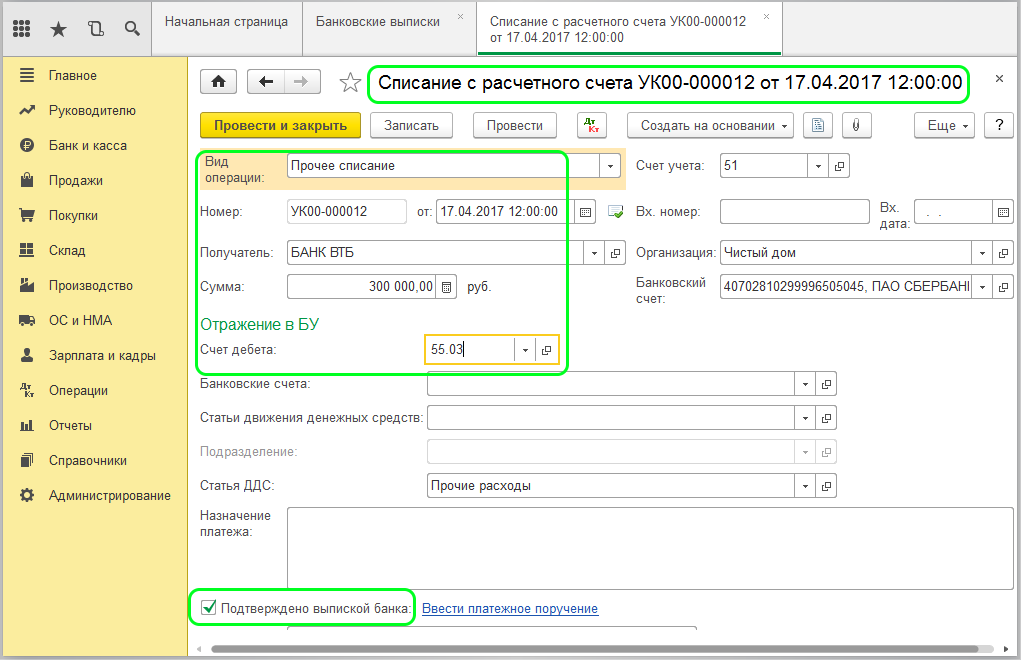

Вид операции – нужно указать «Прочее списание» или «Прочие расчеты с контрагентами».

Получатель – выбираем из справочника наименование банка, где предполагается размещение депозита.

Сумма – указываем количество ДС.

Счет дебета – должен быть 55.03 (Депозитные счета).

Назначение платежа – указываем расшифровку (что за платеж, сумму, НДС/Без НДС) для понимания.

Сразу ставим галочку возле пункта «Подтверждено выпиской банка» для автоматического создания платежного поручения.

Обратите внимание на договор банка-получателя – для правильного распределения должен быть «Прочее».

Если просмотреть движение документа списания, то можно увидеть проводку по перечислению ДС на депозитный счет:

Дебет 55.03 – Кредит 51.

При возврате денежных средств с депозитного расчетного счета на счет организации регистрация происходит по документу «Поступление на расчетный счет». Заполнение аналогичное документу «Списание с расчетного счета» и счет учета должен быть указан тот же – 55.03.

Проводка будет отражать возврат ДС с депозита обратно поступлению:

Дебет 51 – Кредит 55.03.

Чтобы учесть начисление процентов с размещения на депозитном счету ДС используется документ «Поступление на расчетный счет». К особенностям заполнения документа относятся:

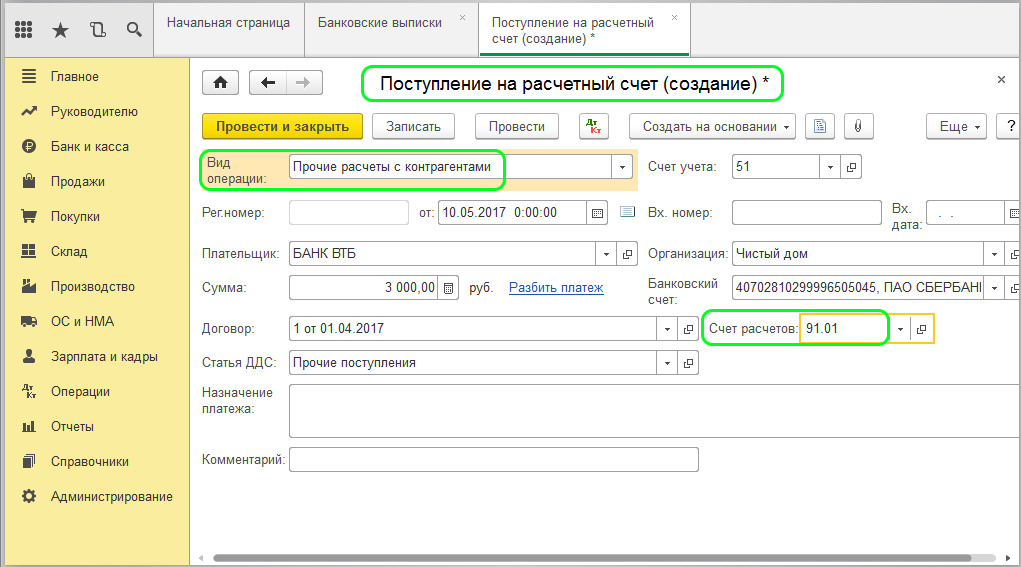

Вид операции – указывается «Прочие расчеты с контрагентами».

Счет расчетов – нужно указать 91.01 (Прочие доходы).

По документу «Поступление на расчетный счет» будет сформирована проводка с отражением прибыли за размещение на депозитном счете денежных средств: Дебет 51 — Кредит 91.01.

Депозит в 1С 8.3: размещение, начисление процентов, возврат + проводки

Термин “Банковский вклад (депозит)” означает положить деньги в банк под проценты. Это могут сделать не только физические лица, но и организации. В инструкции рассмотрим, как отразить сам депозит и проценты по нему в 1С 8.3.

Пример: организация положила свободные деньги в размере 500 000 рублей в банк ВТБ под 6% годовых. Срок депозита — 1 год.

Нужно отразить операции оформления депозита, начисления и выплаты процентов, а также возврата депозита.

Размещение депозита

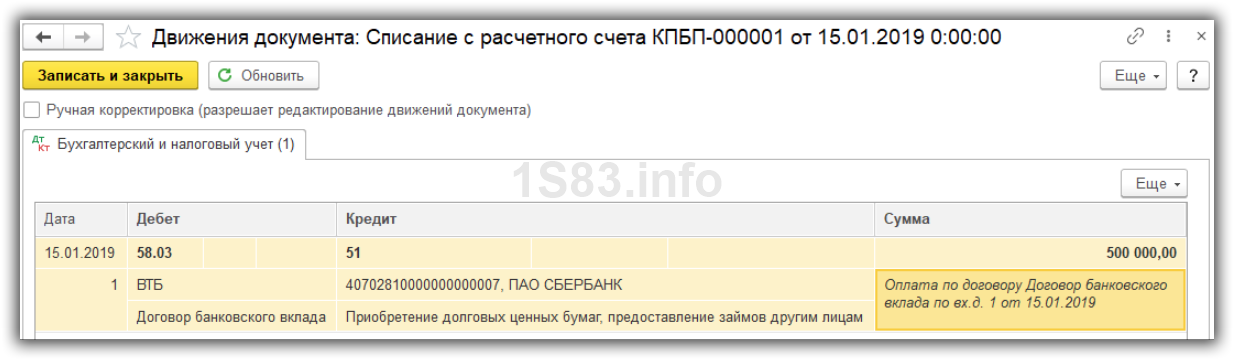

Для перевода денег на банковский вклад создадим документ “Списание с расчетного счета”, операция “Выдача займа контрагенту”:

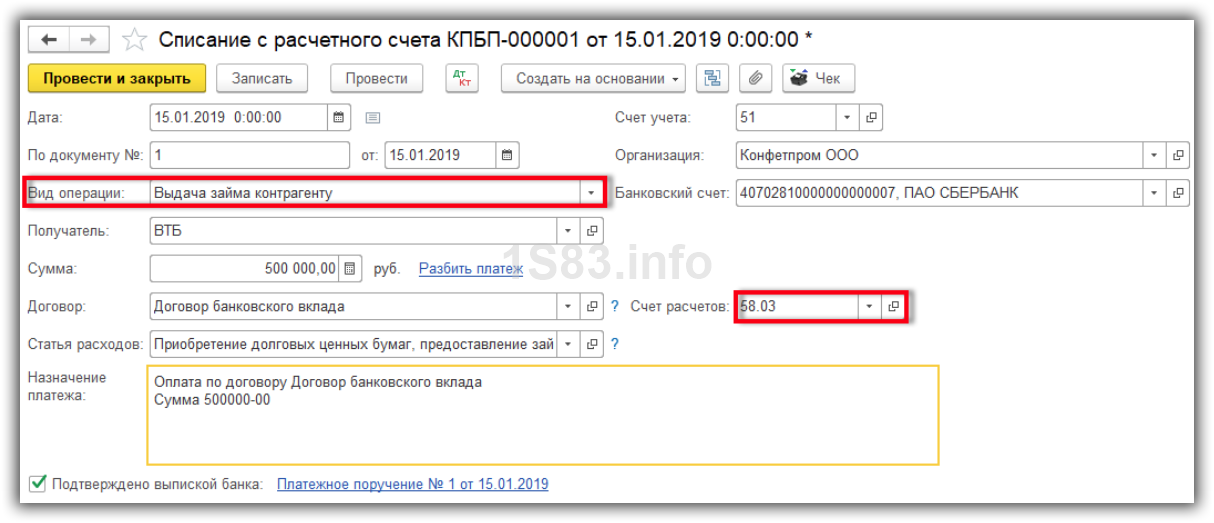

В документе укажем:

- Дату и организацию.

- Получателя ВТБ и договор.

- Сумму вклада.

- Счет расчетов 58.03 Предоставленные займы. Кроме этого счета можно использовать счет 55.03 Депозитные счета. Какой из этих счетов выбирать, решает организация и закрепляет в учетной политике.

Проводка Дт 58.03 Кт 51 отражает факт перевода денег на депозит.

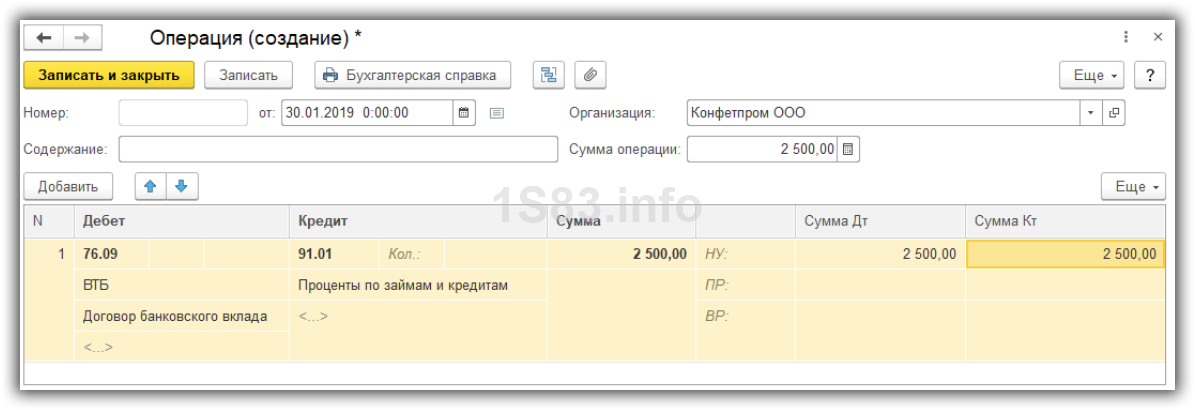

Начисление процентов по депозиту

Проводки по начислению процентов

Для начисления процентов по вкладу создадим ручную операцию в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Укажем проводку Дт 76.09 Кт 91.01 и сумму процентов за месяц. Проценты будут начислены на счет 91.01 Прочие доходы.

Проценты за другие месяцы начисляем точно так же.

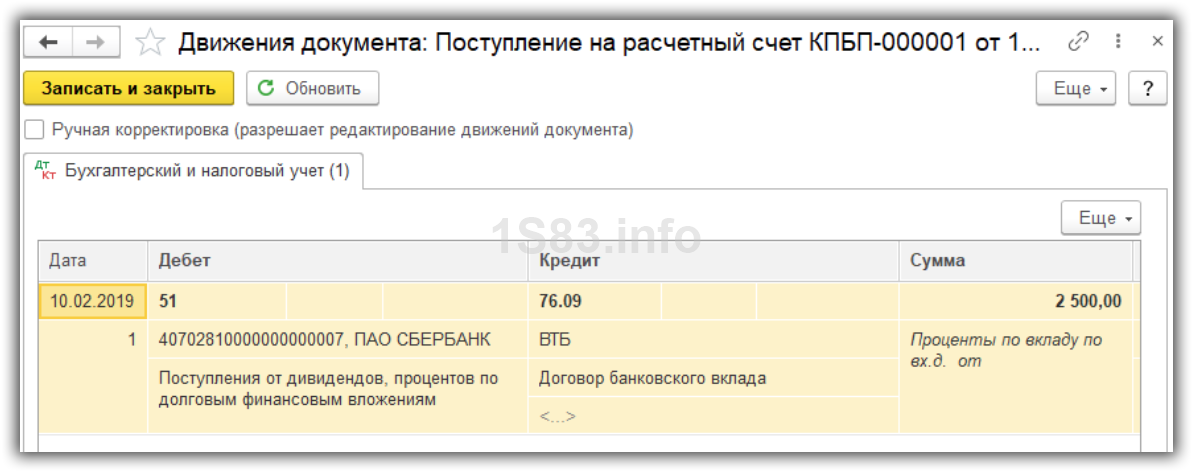

Поступление оплаты по процентам

При перечислении процентов от банка на расчетный счет создаем документ “Поступление на расчетный счет”, операция «Прочие расчеты с контрагентами»:

Проведем документ и посмотрим проводки:

Информацию по начисленным и выплаченным процентам за любой период можно посмотреть в Оборотно-сальдовой ведомости по счету 76.09:

Возврат депозита

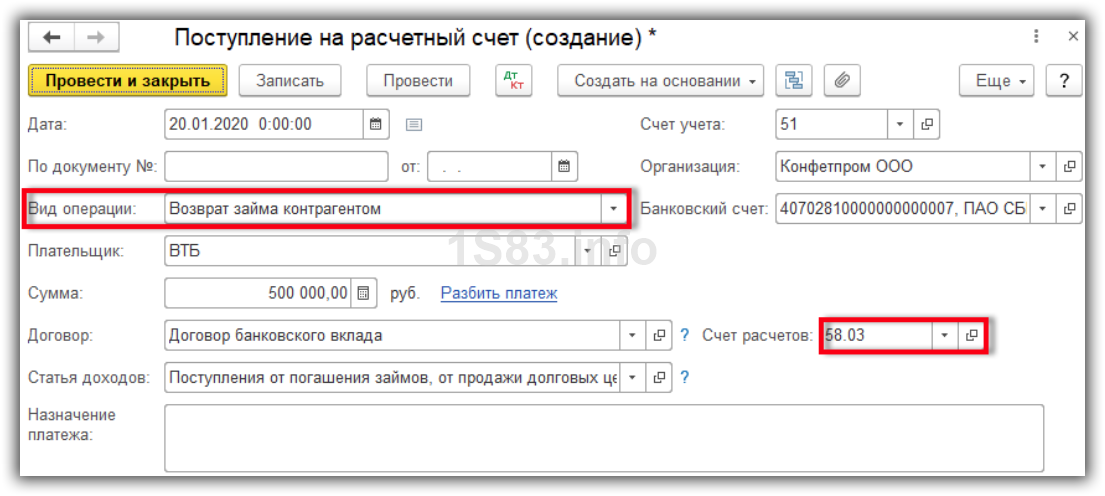

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

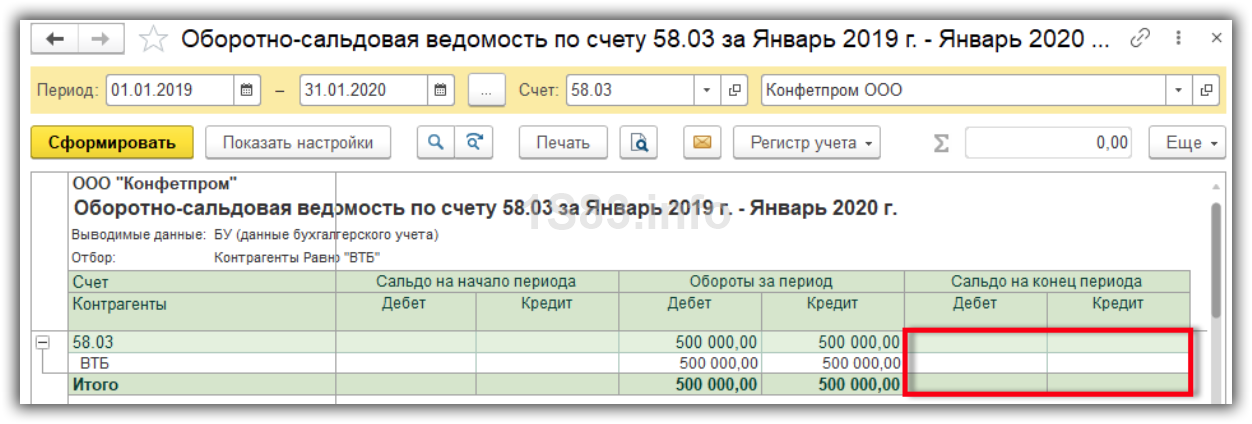

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Видим, что остатков нет, банк вернул деньги.

Как отражаются депозиты в бухгалтерском учете: размещение, учет процентов и возврат

Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | 51 (52) | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |