Перевод денег на иностранный счет

Необходимость отправки денег за рубеж возникает периодически и у простых граждан, и у бизнеса. Покупка товаров, оплата работ или услуг, помощь родственникам или друзьям – вне зависимости от назначения денег хочется осуществить перевод средств быстро, надежно и с минимальными комиссиями. Рассмотрим различные варианты отправки денег за рубеж: определим их преимущества и выделим основные недостатки.

Особенности перевода денег на иностранный счет для физических лиц

Методов отправки средств в иностранные банки несколько, причем к выбору конкретного стоит подходить со всей ответственностью, чтобы избежать переплаты за посреднические услуги. К тому же правильно выбранный метод экономит время и гарантирует безопасность средств.

Сегодня отправить деньги на иностранный счет граждане могут следующими способами:

- простым переводом с участием банка;

- с помощью систем электронных платежей;

- воспользовавшись услугами международных систем для финансовых переводов.

Банковский перевод

Самый востребованный способ отправки финансовых средств иностранному субъекту: несмотря на периодический отзыв лицензий и нестабильность финансового рынка, граждане по-прежнему доверяют банковским учреждениям. Да и привычка осуществлять все операции с деньгами в банке также играет свою роль.

Практически все банки России предоставляют услуги по зачислению средств на иностранные счета, более того – самые крупные финансовые компании имеют филиалы в других государствах. Причем в большинстве случаев подобные операции можно совершить из любого места, имеющего выход в интернет, с помощью функции интернет-банкинга.

Для перевода с российского счета на иностранный необходимо указать:

- наименование банка адресата и его адрес;

- ФИО адресата и реквизиты его счета;

- паспортные данные и реквизиты счета лица, отправляющего деньги;

- сумму, отправляемую за рубеж, а также предпочитаемый тип валюты.

Срок поступления денег, обычно, составляет до 5 рабочих дней. В случае перевода денежных средств в иностранную валюту банк может взимать комиссию, из-за чего до получателя может дойти меньший объем финансовых средств – этот факт следует уточнять до отправки.

Возможен вариант, когда деньги переводятся напрямую на банковскую карту. Для совершения подобной транзакции достаточно указать номер карты получателя. Скорость операций по картам выше – деньги поступят в течение пары часов (максимум – один рабочий день).

Чтобы выполнить операцию перевода денег на зарубежные счета, можно воспользоваться услугами операциониста в любом отделении банковского учреждения. При себе следует иметь паспорт, а также реквизиты отправителя и получателя. Алгоритм действий при этом простой:

- счет пополняется на требуемую сумму;

- сотруднику банка сообщаются реквизиты адресата;

- после заполнения бланки заверяются подписью отправителя;

- производится оплата комиссии банка – ее можно внести отдельно или вычесть из отправляемой суммы;

- совершается перевод денег.

При наличии подключенного интернет-банкинга процедура значительно упрощается: достаточно зайти в одноименный раздел, заполнить пустые поля нужными реквизитами и нажать на кнопку «Отправить».

Обратите внимание! Если транзакция осуществляется с российского счета на иностранный, принадлежащий одному и тому же владельцу, банк вправе затребовать уведомление с отметкой налоговой службы об информировании ФНС о факте наличия счета за пределами России (п. 4 ст. 12 закона №173-ФЗ). Его нужно предъявить только при первом переводе.

Ограничение по сумме переводов

Закон определяет максимальный размер денежных переводов иностранным адресатам. В один день допускается отправить не более $5 000 (или сумму, равную этой в иной валюте по курсу, действующему в момент совершения сделки). При больших суммах возможен интерес со стороны служб валютного контроля.

Важно! Перевести любую сумму без ограничений можно только в одном случае – если получателем является близкий родственник, а факт родства можно доказать в банке посредством предоставления соответствующих документов (свидетельство о браке, о рождении, паспорт). Это правило предусмотрено подп. 12, 17 п. 1 ст. 9 закона № 173-ФЗ «О валютном регулировании».

Кроме этого, в некоторых странах действуют местные законы, ограничивающие размеры поступлений с внешних счетов: этот факт стоит проверить и уточнить заранее.

Комиссия

В зависимости от суммы и специфики самого банка за отправку денег за границу могут взимать комиссию в размере от 0,5% до 5%. При этом часто устанавливается минимальный размер вознаграждения: например, в «Промсвязьбанке» при комиссии в 0,5% за услуги возьмут минимум $10.

Обратите внимание! Величина вознаграждения зависит и от способа отправки финансовых средств. Как правило, использование интернет-банкинга обходится дешевле.

Преимущества и недостатки

Банковские переводы безопасны. Если в реквизиты отправителя или получателя закралась ошибка, деньги просто останутся на счете (в банке) и не пропадут в пути.

К недостаткам же относится скорость: транзакции лучше планировать заранее и проводить до обеда, так как многие банки обрабатывают более поздние отправления только на следующий рабочий день.

Использование систем электронных платежей

Отправка денег на иностранные счета с помощью виртуальных кошельков отличается оперативностью. На текущий момент среди россиян наибольшей популярностью пользуются системы Webmoney, Qiwi и «Яндекс.Деньги».

Преимущество виртуальных кошельков заключается в доступности из любого места: деньги можно отправить не выходя из дома. Достаточно иметь требуемую сумму на своем счету, а также знать реквизиты получателя. Информацию об отправителе заполнять не требуется.

Процедура транзакции с использованием платежных систем занимает до 10 минут, включает в себя оплату вознаграждения за услуги. При этом деньги доставляются мгновенно, если адресат также использует виртуальные кошельки. На счета в банках деньги идут дольше: конкретное время зависит от особенностей работы конкретного учреждения.

Комиссия

Максимальная сумма комиссии при осуществлении операции составляет 10%. Все переводы проводятся с кодированием данных, поэтому безопасны и надежны даже в случае внезапного обрыва связи.

Преимущества и недостатки

Электронные переводы удобны: средства зачисляются быстро, нет необходимости визита в банковское учреждение, а при зачислении на виртуальный кошелек в дальнейшем их можно обналичить или перевести на другие счета.

Из недостатков – большой размер вознаграждения за операции по пересылке и выводу денег. То есть, комиссионные сборы за услуги оплачивает и тот, кто отправляет, и тот, кто получает.

Международные системы денежных переводов

Проверенный временем метод отправки финансовых средств за границу. Пункты обслуживания основных организаций находятся во многих государствах мира, поэтому с получением перевода трудностей обычно не возникает.

В России наиболее часто для переводов используются Western Union, Contact и «Золотая корона».

Для отправки средств следует сообщить сотруднику отделения имя и место проживания получателя, предъявить паспорт, а также оплатить комиссию. В зависимости от внутренней политики компании она может достигать 20%. После отправления выдается контрольный номер – его следует сообщить адресату. Именно эти несколько цифр помогут получить деньги в одном из иностранных отделений.

В отношении транзакций, осуществляемых подобных образом, также действует ограничение на максимальный размер – не более $5000 в день (эли эквивалент в иной валюте).

Обратите внимание! Некоторые компании предлагают своим клиентам отправку денег за границу через официальный сайт. Чтобы воспользоваться услугой, нужно пройти несложную процедуру регистрации, привязать к аккаунту номер телефона. При выполнении операции на него придет СМС с контрольным номером денежного перевода, который также следует сообщить адресату.

Перевод средств на счета иностранных компаний

Для оплаты расчетов с контрагентами иногда требуется отправить деньги на зарубежный счет. Сделать это можно через банк или с использованием платежных систем. В последнем случае процедура ничем не отличается от аналогичных транзакций, совершаемых физическими лицами.

Банковский перевод

Проще всего отправить деньги зарубежной компании через систему межбанковских операций SWIFT. Для этого в любом российском банке следует открыть валютный счет: за эту услугу комиссия не взимается, а из документов требуется только паспорт (для физических лиц). Юридическим лицам, чтобы открыть валютный счет, необходимо предоставить в банк:

- учредительные документы;

- свидетельства о государственной регистрации и постановке на учет в органах налогового контроля;

- нотариально заверенные образцы подписей лиц, имеющих доступ к управлению счетом, а также печатей компании.

Переводы в размере до $5000 не требуют документального подтверждения. При превышении этой суммы банк вправе потребовать бумаги, поясняющие источник средств и их назначение (например, договоры, контракты, инвойсы).

Комиссия за перевод денег колеблется в размере 1-3% в зависимости от конкретного учреждения и суммы отправления. Например, «Сбербанк» взимает со своих клиентов 2% от суммы в рублях или 1% за аналогичное действие в валюте.

Важно! Об открытии валютного счета следует уведомить налоговую службу в течение 15 дней с момента осуществления данной операции. В противном случае возможны штрафы в размере до 5000 рублей (как за нарушение сроков, так и за сокрытие факта наличия валютного счета).

Особенности процедуры поступления средств на валютные счета

Для юридических и физических лиц помимо текущего валютного счета открывают еще один – транзитный. Он нужен для проверки легальности средств, поступающих из-за рубежа или, наоборот, уходящих за границу. Финансовые средства по всем операциям сначала зачисляются на транзитный счет, проверяются, а затем отправляются дальше.

Процедура проверки называется валютным контролем и занимает до 15 рабочих дней с даты совершения перевода. Чтобы легализовать платеж, необходимо предоставить банку следующие документы:

- распоряжение о списании средств;

- справку о проведении валютных операций;

- договор с зарубежной компанией или иные официальные бумаги, подтверждающие законность сделки.

Если сумма перевода превышает $50 000 (или эквивалент в иной валюте), дополнительно оформляется паспорт сделки.

При необходимости банк запрашивает дополнительные документы, необходимые для легализации финансовых средств.

Объекты валютного контроля при переводе средств за границу

Любые операции, связанные с отправкой денежных средств, попадают под валютный контроль. Его участниками могут стать следующие категории лиц:

- Валютные резиденты – граждане, проживающие на территории России более полугода в течение последних 12 месяцев. Имеют право переводить деньги на иностранные счета в пользу физических и юридических лиц через банки и специализированные платежные системы.

- Валютные резиденты – юридические лица, зарегистрированные на территории РФ. Им разрешается перечислять средства за рубеж в адрес контрагентов по действующим договорам, инвойсам, осуществлять выплаты иностранным гражданам (например, заработной платы), а также отправлять деньги на оплату пошлин, сборов за услуги государственных служб другой страны. Операции проводятся через банк или кредитные организации, имеющие соответствующие лицензии Центробанка.

- Валютные нерезиденты: могут осуществлять те же самые действия, что и резиденты.

Следует учитывать, что все механизмы перевода средств на иностранные счета строго регламентируются законами и инструкциями ЦБ. Некоторые валютные операции напрямую запрещены – их перечень можно уточнить в приложении федерального закона № 173-ФЗ

Что такое паспорт сделки и для чего он нужен

Если сумма оплаты за товары, услуги или работы превышает сумму, эквивалентную $50 000, то для совершения перевода на счет иностранной компании следует оформить и предоставить в банк паспорт сделки.

В документе обязательно указываются:

- дата и номер;

- сведения о российской компании и ее зарубежном партнере;

- информация по контракту – сумма сделки, дата осуществления поставок товаров или услуг, валюта для оплаты;

- реквизиты банка для осуществления перевода.

Паспорт сделки подписывают те же лица, что и участвовали в заключении контракта. Для сверки подписей в банк нужно предоставить нотариально заверенные образцы, оформляемые на специальной карточке.

Обратите внимание! Документы для оформления паспорта сделки следует направить в банк заранее, так как срок рассмотрения бумаг в соответствии с п. 6.11 инструкции Банка России № 138-И может занимать до трех рабочих дней.

В случае предоставления ошибочных или неверных сведений банк вправе отказать компании в осуществлении транзитной операции.

Справка о валютных операциях

Данный документ является обязательной формой учета операций, проводимых с использованием зарубежной валютой. Предоставляется в банк для подтверждения легальности операций по контактам с иностранными организациями.

В справке указывают:

- реквизиты банка адресата;

- реквизиты отправителя;

- номер паспорта сделки;

- детали перевода – например, номер распоряжения о списании денег со счета.

Срок проверки справки составляет 1 рабочий день. В случае изменений сведений, указанных в документе, в банк предоставляется корректирующая справка (одновременно с документами, отражающими произошедшие изменения).

Как перевести деньги на иностранный счет

Вариантов совершения перевода денег на иностранные счета — несколько. Выбор конкретного способа зависит от того, в каком банке обслуживается отправитель, куда и какая сумма отправляется, кем является получатель перевода, и от ряда других факторов. Как перевести денежные средства в иностранный счет, подробно расскажет сервис Brobank.ru.

Способы перевода денег на иностранные счета

Для отправителей денег из России доступны четыре основных способа. Совместно они охватывают практически все страны мира, поэтому местонахождение получателя — вторичный фактор. Перевести деньги на счет за рубеж можно при помощи:

- SWIFT-перевода — подходит для отправлений в долларах США, евро, фунтах стерлингов

- Перевод с карты на карту — самый обычный перевод, который совершается через интернет-банк.

- Банковский перевод через российский банк-корреспондент — используется для перевода в российских рублях за границу.

- Системы международных переводов — Western Union, MoneyGram и другие.

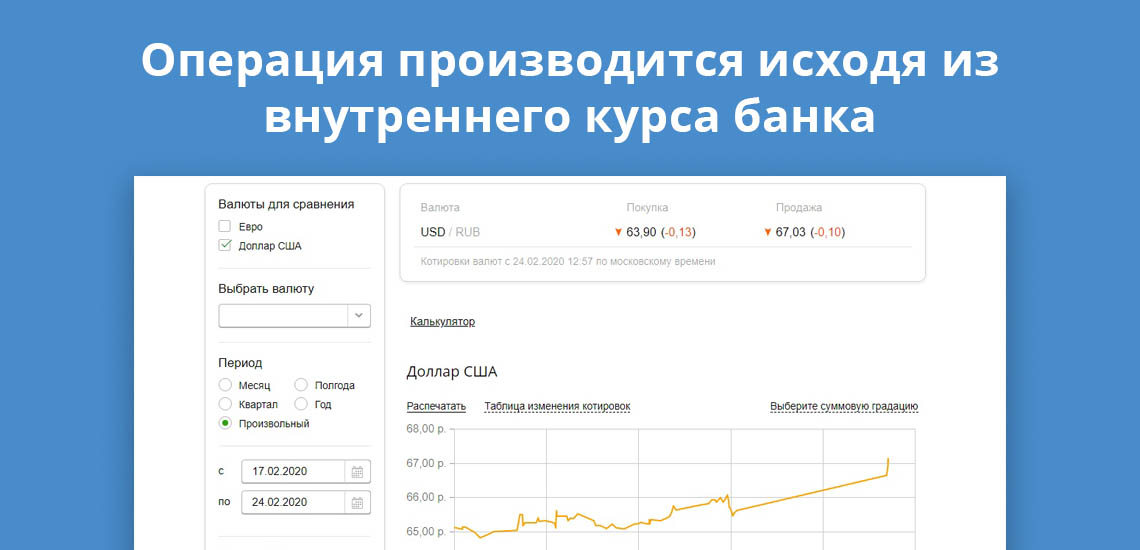

В каждом случае конвертация производится по внутреннему курсу банка на момент активации операции. Отдельные реализуются по определенным правилам, на которые необходимо обращать внимание, чтобы не иметь проблем с блокировкой счета или карты.

Перевод за границу по системе SWIFT

Большинство российских банков являются участниками международной межбанковской системе SWIFT. Одним из первых к системе подключился Сбербанк России. Более подробно о переводах SWIFT в Сбербанке можно узнать здесь. В данном случае будет рассмотрен вариант перевода в банке Тинькофф в отношении физических и юридических лиц.

Тинькофф работает с тремя валютами при исполнении SWIFT переводов — американские доллары, евро, фунты стерлингов. В других валютах у банка нет действующих корреспондентских счетов. Если перевод планируется делать не в указанных валютах, то придется пользоваться услугами другого банка.

К примеру, Сбербанк исполняет переводы в этих валютах и в российских рублях. Если для отправителя нет принципиальной разницы, то он может совершить внешний банковский перевод в других валютах, включая и российские рубли. Платеж совершается в личном кабинете следующим образом:

- Платежи → Переводы → SWIFT-перевод.

- Выбирается адресат — юридическое или физическое лицо.

- Водится SWIFT-код банка-получателя, номер счета или IBAN (международный номер банковского счета).

- Полное наименование организации или данные физического лица — в зависимости от того, в отношении кого совершается перевод (в случае с физическими лицами указывается степень родства).

- Выбирается счет списания средств — при превышении порога в 5000 у.е. банк имеет право запросить документы о назначении платежа, либо о происхождении средств.

О валютных переводах свыше 5000 долларов (или в эквивалентных суммах) Тинькофф Банк передает данные в Росфинмониторинг. Этого требует действующее законодательство о валютном контроле. В некоторых случаях документы запрашиваются и при меньших суммах перевода на иностранные счета.

Как перевести деньги в иностранный банк в рублях

Если банк, в котором обслуживается клиент, не совершает переводы SWIFT в рублях, можно воспользоваться внешним рублевым переводом. К примеру, Тинькофф Банк не исполняет SWIFT-переводы в рублях. Как альтернативу банк предлагает простой перевод в рублях.

У некоторых иностранных банков на территории РФ есть банки-корреспонденты. В этих случаях иностранная кредитная организация в реквизитах указывает и данные своего банка-корреспондента. По этим реквизитам отправители совершают обычный банковский перевод в рублях, сумму которого банк-корреспондент отправляет в иностранный банк, с предварительным вычетом комиссии.

Такие переводы совершаются с рублевых счетов в рублях. Операции подпадают под валютный контроль. В некоторых случаях банк запрашивает документы в качестве дополнительного подтверждения законности происхождения денежных средств. Для перевода потребуются следующие реквизиты:

- БИК банка.

- Наименование и счет получателя.

- ИНН получателя.

- Назначение платежа.

Услуга оказывается большинством кредитных организаций России. Отдельные банки исполняют подобные переводы без участия банка-корреспондента. Сроки поступления средств варьируются. Максимальный срок перевода — 5 банковских дней. В некоторых банках операция исполняется в течение нескольких минут.

Перевод в иностранный банк с карты на карту

Переводы с карты на карту совершаются по стандартному алгоритму — по аналогии с внутрироссийскими переводами между картами разных банков. К примеру, клиенты Сбербанка могут совершать такие переводы из мобильного приложения. Для этого потребуется проделать следующий путь: Платежи → За рубеж → По номеру карты.

Затем следует ввести номер карты, ФИО получателя, сумму перевода. У платежных систем VISA и Mastercard действуют некоторые ограничения. На карты VISA в Сбербанке не получится отправить перевод на территорию США, Японии, Швейцарии, Канады, Ирана, Северной Кореи, Сирии и некоторых других стран. При переводы на карты системы Mastercard действуют практически те же ограничения, за исключением Канады и Швейцарии, куда переводы совершаются свободно.

Комиссия по операции составит 1% от суммы. При переводе в рублях минимальная сумма комиссии — 30 рублей. Максимальный размер комиссии — 1500 рублей. При валютных переводах: минимум — 1 USD, максимум — 20 USD. Такие же условия по комиссии распространяются и на переводы в евро. Срок поступления средств зависит от регламента банка-эмитента, на карту которого совершается перевод. В других российских банках могут действовать иные условия по переводам на карту за рубеж.

Отправка денег по системе денежных переводов

Операция совершается без открытия банковского счета: получателю деньги выдаются в наличном виде. За пример будет взята одна из крупнейших систем денежных переводов в мире — MoneyGram. На территории России ее партнером является Сбербанк, в отделениях которого можно отправить деньги в одну из 190 стран мира.

MoneyGram работает по принципу более известной системы Western Union. Отправитель и получатель перевода могут находиться в разных странах мира, при этом перевод совершается, как правило, мгновенно. Иметь счет в банке или карту — необязательно. Переводы доступны без открытия банковского счета. По MoneyGram перевести деньги можно следующим образом:

- Посетить отделение Сбербанка, заполнить квитанцию на перевод.

- Внести наличные в кассу — до 5000 долларов (для нерезидентов — до 8000 долларов).

- Записать контрольный номер — номер следует передать получателю перевода.

Получателю достаточно прибыть в офис банка-партнера системы MoneyGram, предъявить паспорт, указать код, а также назвать страну, из которой был совершен перевод. После проверки информации деньги выдаются адресату перевода в наличном виде. Комиссия зависит от суммы перевода и страны нахождения получателя денежных средств.

Как перевести деньги из-за границы в Россию

Воспользоваться можно любым из описанных способов, так как все варианты переводов из России работают и в обратном направлении. К примеру, перевести деньги из Великобритании в Россию можно на счет практически в любой банк на территории РФ.

Для перевода в ПАО Сбербанк используются следующие реквизиты:

- Банк-корреспондент — Deutsche Bank AG, Frankfurt am Main (для евро) и The Bank of New York Mellon, New York (для долларов).

- Банк бенефициара (получателя) — SBERBANK, MOSCOW (SABRRUMM).

- Клиент-бенефициар (получатель) — полные данные по получателю, включая страну и регион получения средств.

Недостатком этого варианта считается правило, согласно которому деньги выдаются получателю только в том отделении, которое указано отправителем. Перевод поступает в конкретный офис, в который получатель должен явиться с паспортом. Помимо долларов и евро, Сбербанк работает с фунтами стерлингов, швейцарскими франками, китайскими юанями, японскими иенами.

Источники информации:

- Переводы в Сбербанк из-за рубежа — ссылка.

- Перевод на карту за рубеж в Сбербанке — ссылка.

- Международные переводы MoneyGram — ссылка.

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: