Перевод денег с карты на карту по номеру счета карты

Комиссия за перевод: 1,5% от суммы перевода, но не меньше 35 руб.

Срок зачисления: от нескольких минут до 5 дней.

Переводы с Вашей карты могут быть не разрешены банком, выпустившим карту, в целях безопасности или по иным причинам. Если Вам не удалось осуществить перевод, обратитесь, пожалуйста, в службу поддержки.

Банк, с карты которого Вы делаете перевод, может взять дополнительную комиссию. Её размер можно уточнить в банке. Если Вы переводите деньги с кредитной карты, банк возьмёт дополнительную комиссию как при снятии наличных в банкомате.

Карта отправителя должна поддерживать технологию 3-D Secure – подтверждение платежей в Интернете паролями, которые банк обычно присылает с помощью SMS.

Не осуществляются переводы с использованием предоплаченных (анонимных) или корпоративных карт и карт, выпущенных банками за пределами РФ.

Максимальная сумма перевода: 75 000 руб.

Минимальная сумма перевода: 50 руб.

Максимальная сумма переводов по одной карте за сутки: 150 000 руб.

Максимальная сумма переводов по одной карте в месяц: 600 000 руб.

Услуга «Денежные переводы» — услуга по передаче финансовых распоряжений уполномоченному банку-эквайеру в целях совершения перевода (далее — Услуга) предоставляется ООО «ЭсБиСи Технологии», зарегистрированным по адресу: 123098, г. Москва, ул. Маршала Новикова, д. 1, офис 1307. Услуга предоставляется на сайте https://card2card.rt.ru. Подробные условия о предоставлении Услуги: https://card2card.rt.ru/offer_dengisend.pdf. ПАО «Ростелеком» не несет ответственности за предоставление Услуги.

Ваш браузер не поддерживается

Рекомендуем загрузить один из браузеров последних версий

Служба поддержки

Чтобы задать вопрос по переводу, заполните форму обратной связи.

Ваш вопрос отправлен. Мы ответим Вам в ближайшее время по электронной почте

Как перевести деньги по номеру карты?

Переводы с карты на карту — самая популярная и востребованная банковская услуга на сегодняшний день. Миллионы россиян ежедневно переводят деньги по номеру карты знакомым, близким, родственникам и т.д.

Не секрет, что основными эмитентами банковских карт в России считаются Сбербанк и Тинькофф, поэтому рассмотрим процесс перевода на их примере, узнаем, как перевести деньги по номеру карты и по номеру счета. Чем отличаются эти два варианта, какой лучше выбрать?

Почему для перевода нужен только номер карты получателя?

Чтобы перевести деньги по номеру карты внутри одного банка, действительно нужно указать лишь 16-тизначный номер пластика. Многие банки в своих сервисах моментальных переводов также просят вписать лишь номер пластика без дополнительных реквизитов (ФИО получателя, БИК банка-эмитента и т.д.)

Чтобы перевести деньги по номеру карты внутри одного банка, действительно нужно указать лишь 16-тизначный номер пластика. Многие банки в своих сервисах моментальных переводов также просят вписать лишь номер пластика без дополнительных реквизитов (ФИО получателя, БИК банка-эмитента и т.д.)

Дело в том, что каждая цифра номера карточки имеет свое определенное назначение. Например, первые 6 цифр номера пластика — это своеобразный идентификатор банка, который эмитировал пластик.

То есть, по первым 6-ти цифрам можно понять, какой банк выпустил карточку. Остальные цифры могут рассказать о типе карты, валюте, регионе выпуска и т.д.

Благодаря этому для перевода достаточно информации о номере карты.

Вы можете перевести деньги, воспользовавшись сервисом на нашем сайте

- Минимальная комиссия за перевод

- Быстрое поступление денег

- 100% безопасность ваших данных

- Можно отправить комментарии

- Только для карт с 3D Secure

- Принимаются карты

Как перевести деньги в Сбербанке по номеру карточки?

В интернет-банке Сбербанка можно перевести деньги по номеру карты клиенту Сбербанка, либо другой организации. В соответствии с этим нужно выбрать определенную вкладку в меню «Переводы и платежи» личного кабинета.

Если нужно отправить деньги на пластик, эмитированный сторонней организацией, то нужно кликнуть на вкладку «Переводы на карту в другом банке».

В новом окне появится форма, которую нужно заполнить. Здесь пользователь должен указать номер карточки получателя, выбрать счет, с которого спишутся средства, указать сумму перевода на карту.

Далее откроется платежное поручение со всеми заданными параметрами. Здесь же можно увидеть комиссию за межбанковский перевод по номеру карты. Комиссия за такую услугу составляет 1,5% от суммы перевода, но не менее 30 руб.

Если данные введены верно, нажимаем кнопку «Подтвердить» и вводим одноразовый 5-тизначный код, который поступит на телефон в виде SMS-сообщения. После этого деньги будут отправлены незамедлительно.

Однако скорость зачисления средств при межбанковском переводе зависит от платежной системы.

Например, при переводе на карты VISA зачисление будет моментальным, на Мастеркард — варьируется от нескольких минут до 3-5 дней, на Маэстро — от 1 дня.

Как перевести деньги по номеру карты в Тинькофф?

Чтобы перевести деньги по номеру карты в интернет-банке Тинькофф, достаточно указать номер пластика получателя и сумму перевода, а также выбрать карту для списания денежных средств.

Перевод по номеру карты другому клиенту Тинькофф Банка будет бесплатным. Также не будет взиматься комиссия при переводе с дебетовой карты Тинькофф Банка на пластик сторонних организаций, если сумма переводов за расчетный период не превысит 20000 руб.

Если же владелец карты совершит переводы за расчетный период на сумму свыше 20 тыс. руб., то комиссия составит 1,5% от суммы, но не менее 30 руб.

Можно ли перевести деньги по номеру счета карты? Сколько ждать зачисления?

Межбанковские и внутрибанковские переводы по номеру счета — одна из самых популярных некогда банковских операций. Перевод по номеру счета — самый первый перевод, который предложили в свое время банки.

Чтобы перевести деньги по номеру счета карты, нужно знать не только сам номер счета, но и реквизиты банка-получателя, эмитировавшего пластик.

Узнать номер счета карты можно несколькими способами:

- Позвонить на горячую линию банка-эмитента карты, представиться, сообщить контрольную информаций, пройти идентификацию и попросить, чтобы консультант сообщил номер счета карты

- В интернет-банкинге

- В отделении банка

- В документах, которые были выданы при получении пластика

- В мобильном приложении

Реквизиты банка, необходимые для осуществления перевода (БИК, ИНН, корр.счет, полное наименование организации и т.д.) всегда есть на официальном сайте банка в интернете. Часто подобная информация дублируется в документах. Ее также можно посмотреть в интернет-банке, либо уточнить в контакт-центре.

Давайте на примере интернет-банкинга Сбербанка узнаем, как сделать перевод по номеру счета карты.

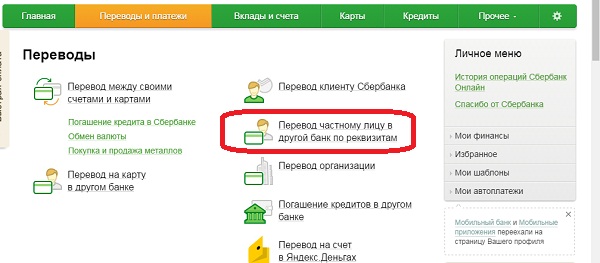

Для этого в разделе «Переводы и платежи» нужно нажать кнопку «Перевод частному лицу в другой банк по реквизитам».

Следом откроется форма. Ее необходимо заполнить. Здесь придется указать номер счета карты получателя (20-25 цифр), ФИО, реквизиты банка получателя. Удобно, что переписывать все реквизиты не нужно, достаточно выбрать банк из ниспадающего списка или ввести БИК, тогда остальные поля заполнятся автоматически.

Далее нужно выбрать счет или карту, с которой планируется перевод, сумму в рублях и назначение платежа. Последнее поле обязательно нужно заполнить.

Примерное время зачисления средств на счет составит 1-3 рабочих дня.

В отличие от переводов с карты на карту, длительность зачисления средств при переводе по номеру счета значительно дольше.

Примерный срок транзакции варьируется от 1 до 5 рабочих (будних) дней. Немало зависит от времени и дня недели, когда были отправлены деньги.

Например, если средства были отправлены утром с понедельника по среду, то с большей долей вероятности они зачислятся в течение следующего рабочего дня.

Если же денежные средства были отправлены вечером четверга или пятницы, ждать их зачисления раньше понедельника не стоит.

Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

![]()

Переводы денежных средств сегодня уже очень прочно вошли в нашу повседневную жизнь. Порой, отправляя деньги своему приятелю или родственнику из соседнего города или даже другой страны, мы наблюдаем лишь отточенный до мелочей результат совершения операции – поступление денежных средств на счёт отправителя. Мы совершенно не задумываемся о тех сложнейших и высокотехнологичных процессах, которые стоят за простой, на первый взгляд, операции перевода с карты на карту.

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Переводы по реквизитам

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго. Банк отправитель отправляет в ЦБ специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени. Сейчас вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод.

Механика работы

Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека, для которой предназначен перевод, и перечисляет деньги на его расчетный счет. Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

В схеме перевода со счета на счет – максимум три участника, банк отправитель, банк получатель и ЦБ, посредники не вовлекаются. Технология обкатанная, пусть не быстрая, но дешевая, поэтому как правило Банки ничего не берут за такие переводы.

Переводы с карты на карту

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту и номер карты получателя. Или только номер карты получателя, если перевод происходит из личного кабинета.

Как это работает здесь?

Для начала рассмотрим участников процесса

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карты отправителя и получателя (прим. банки могут быть разными).

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком, а могут быть и разными (прим. на практике, все три банка могут быть разными. У отправителя может быть карточка Банка А, у получателя платежа может быть карта Банка Б, и воспользоваться сервисом переводов с карты на карту отправитель может от третьего Банк В).

Платежная Система (ПС, например, VISA, Mastercard). Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается к ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены). Также ПС выполняет функции клиринга (прим. клиринг — безналичные расчёты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги) и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS (прим. PCI DSS — стандарт безопасности данных платёжных карт, состоит из 12 правил передачи, харнения и обработки данных держателей карт)

- получить лицензии VISA\Mastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые уже все это сделали. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов. Один из игроков на этом рынке – Best2Pay

Верхнеуровнево процесс перевода выглядит следующим образом:

![]()

Разберём диаграмму по этапам:

- Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

- Если банк малый и пользуется услугами сервис-провайдера, данные передаются к нему. Если банк крупный и создал своё программное обеспечение, этот шаг пропускаем.

- Реквизиты передаются в банк-эквайер.

- Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

- Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

- Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

- Отправитель вводит проверочный код

- Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

- Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

- Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Как видим в переводе p2p огромное количество посредников, комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта, на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайт\банк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдера за посредничество (если он есть).

Исключение платёжных систем из схемы

Основную комиссию забирает себе ПС. Чтобы выключить ее как посредника из процесса перевода в разных странах внедряют разные механизмы. В России – это система быстрых платежей.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

В этом случае функцию ПС как хранителя данных обо всех счетах всех клиентов берет на себя ЦБ. Он знает в каких банках у этого номера телефона открыты счета и дальше процесс примерно такой же.

С 1 января 2020 года ЦБ начнёт брать с банков комиссию за использование Системы быстрых платежей, которая позволяет клиентам разных банков переводить деньги друг другу по номеру телефона. Банки, в свою очередь, начнут брать комиссию с клиентов. Регулятор планирует брать 1-6 рублей за перевод в зависимости от суммы — комиссию будут платить поровну банки отправителя и получателя. ЦБ при этом может ограничивать размер комиссии, которую будут брать банки с клиентов.

В Европе это директивы PSD2 и PISP, с помощью которых этим посредником вроде ПС или ЦБ может стать любой игрок с простейшей лицензией. Несмотря на то что директивы совсем молодые уже около трёх тысяч игроков получили эти базовые лицензии. Ключевой тезис PSD2: банк будет обязан предоставить провайдеру платежных услуг финансовую информацию о клиенте и списать деньги с его счета, даже без заключения отдельного договора. Достаточно всего лишь поручения клиента. Таким образом система договорных отношений заменяется на простой автоматизированный алгоритм обмена информацией. И что немаловажно, ключевую роль начинают играть провайдеры платежей, а не держатели средств, то есть Банки. Говоря простым языком, Вы можете создать свою PISP (Payment Initiation Service Provider) и Ваши клиенты смогут осуществлять через Вас платежи со своих расчетных счетов в Банках, не спрашивая их разрешения.

Переводы между странами

Переводы между странами. Тут подключается SWIFT. Примерно как с переводами на счет внутри одной страны, но поскольку нет единого регулятора. Переводы осуществляются с помощью банков корреспондентов.

![]()

В глаза бросается сразу много посредников, каждый из которых может брать комиссию.

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов – это возможная дополнительная комиссия. Будет эта комиссия или нет – зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка – все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. Как правило клиент не знает об этой комиссии до тех пор, пока перевод не дойдет. Плюс происходит конвертация между счетами, например, вы переводите рубли на долларовый счет, курс конечно будет не самым приятным.

Эту ситуацию пытатаются изменить многочисленные игроки, например Transferwise.

Сервис базируется на технологии peer-to-peer (одноранговая сеть). У Transferwise открыты счета в банках по всему миру. Например, если вам нужно отправить деньги из Канады в Украину, то вы делаете перевод на счет Transferwise в Канаде, а Transferwise отправляет деньги получателю уже со своего украинского счета.

То есть, фактически деньги не пересекают границу, а просто внутри системы передается поручение выплатить с украинского счета средства на счет определенному человеку.

Такая схема работы позволяет осуществлять переводы существенно дешевле и быстрее по сравнению с традиционными международными банковскими переводами.