Как правильно перевести деньги ИП на личную карту

С точки зрения налогового законодательства расчетный счет ИП и его личная дебетовая карта – это разные вещи. Первый применяется для ведения предпринимательской деятельности, а деньги на карте относятся к личным средствам человека. Поэтому при переводе денежных средств со счета на карту нужно правильно заполнить графу «Назначение платежа».

Как правильно указать назначение платежа ИП на личную карту

Согласно налоговому законодательству почти все доходы физических лиц должны подвергаться налогообложению. Соответственно налоговые службы могут запросить обоснования тех или иных поступлений, в том числе и на личную карту.

Чтобы избежать требования уплатить НДФЛ в случае, когда денежные средства приходят со счета ИП на его личную карту, нужно правильно заполнить платежное поручение, а точнее указать, что переведенный платеж является просто перемещением денежных средств.

В поле «Назначение платежа» можно указать следующую информацию:

- перевод собственных денежных средств,

- пополнение личного счета Ф.И.О. (совпадает с наименованием ИП),

- перевод на личные нужды и т.п.

Еще один случай, когда нужно обратить внимание на перевод средств со счета ИП на его карту, это применение к нему системы налогообложения при которой на формирование налоговой базы оказывают влияние расходы (например, УСНО по схеме «доходы минус расходы» ). В этом случае, при некорректном указании назначения платежа, налоговая инспекция может обвинить индивидуального предпринимателя в намеренном занижении расходов.

Обратите внимание! Это не касается тех, кто платит налог при УСН только с дохода. Об этом говорится в письме Минфина за № 03-11-04/2/181 от 01.09.2006 г.

Оформление платежного получения для перевода со счета ИП на его личную карту

Для совершения операций по счету индивидуального предпринимателя используется точно такая же форма платежного поручения (0401060) , что и в случае с юридическими лицами. Порядок заполнения также не отличается.

Нужно указать следующие данные:

- Дата и номер платежного документа.

- Наименование плательщика и банковские реквизиты, его ИНН .

- Наименование получателя (фамилия и инициалы должны совпадать с данными плательщика) и его банковские реквизиты.

- Сумма перевода, указывается прописью и цифрами.

- Назначение платежа. Оно должно отражать цель перевода денежных средств.

Назначение платежа ИП на личную карту должно быть указано так, чтобы у налоговой не возникло вопроса – не относятся ли средства, переведенные на карту, к налогооблагаемым доходам. Для этого в поле «Назначение платежа» указывают, что переводятся личные деньги ИП. При этом важно, чтобы фамилия плательщика и получателя совпадала.

Вывод с ИП. Перевод денег на карты физ лиц.

Переводы с ИП на карты с физических лиц

Банковский счет это удобный способ вести дела и без которого в большинстве случаев не обойтись. К пластиковой карте, которая есть практически у любого человека, привязан и счет в банке. Давайте разберемся с вопросами расчетного счета и личной карты физлица ИП. Допустимо ли для ИП получать или переводить средства на обычную пластиковую карту, свою или третьего лица, и чем это может быть чревато.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

- При работе с юридическими лицами могут возникнуть затруднения при проведении оплаты как с одной, так и с другой стороны. Можно потерять потенциального партнера, так как юр лицо не захочет иметь дело с контрагентом без расчетного счета.

- Операции с наличностью предусматривают соблюдение правил кассовой дисциплины – это дополнительные сложности и контроль.

- 100 тыс. руб. наличного лимита в рамках одного договора – это совсем не так много, как может показаться даже мелкому предпринимателю.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Предпринимателей интересует возможность производить следующие виды операций:

- оплата на личную банковскую карту со стороны клиентов;

- вывод денег со своего расчетного счета на свою банковскую карту;

- перевод денег со своего р/с на банковские карты третьих лиц.

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свою личную банковскую карту оплату от клиентов, особенно регулярно? Исходя из позиций налоговой — прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может все поступления на карту учесть как налогооблагаемые, а не только те, что проводились «по бизнесу». ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями. В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

- оплата услуг партнеров или заработной платы своих сотрудников, минуя расчетный счет;

- личные переводы средств (например, родственникам).

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически, разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Итак, подведем итоги:

На личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».

Если у вас остались вопросы, то задавайте их в комментариях и мы обязательно ответим на каждый!

Корпоративная карта Тинькофф Бизнес для ИП и ООО

После открытия расчетного счета предпринимателю необходим платежный инструмент – карта Тинькофф Бизнес. Рассмотрим возможности карточки, а также условия ее обслуживания, активации и использования бизнесом.

Для чего нужна карта?

Tinkoff Business – это корпоративная карта Тинькофф для ИП и юридических лиц, предназначенная для расходов компании или личных нужд предпринимателя. Карточка привязывается к расчетному счету и предоставляет мгновенный доступ к средствам.

Возможности карты

- расплачиваться в кафе, магазинах или интернете;

- снимать наличные или пополнять карточку через платежные устройства (банкоматы, терминалы);

- переводить деньги третьим лицам или другим организациям;

- предоставлять ответственным сотрудникам доступ к деньгам с помощью дополнительных карт;

- контролировать корпоративные расходы с помощью установления лимитов и выбора категорий покупок.

Белая карта Тинькофф Бизнес может быть оформлена сразу после открытия расчетного счета. Для пластикового инструмента доступна привязка к приложениям бесконтактной оплаты с помощью смартфона.

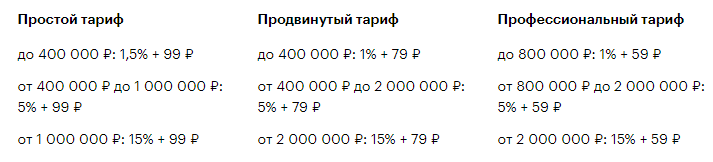

Тарифы карты Тинькофф Бизнес

Стоимость обслуживания и взимаемые комиссии зависят от тарифного плана, выбранного при открытии расчетного счета для бизнеса.

| Услуга или операция | Тариф | ||

| Простой | Продвинутый | Профессиональный | |

| Обслуживание, руб./мес. | 490 | 1990 | 4990 |

| Бесплатное обслуживание при оплате покупок на сумму | От 50 тыс. р. | От 200 тыс. р. | Не предусмотрено |

| Плата за пополнение через банкоматы Тинькофф | 0,15%, мин. 99 р. | До 300 тыс. р. – бесплатно, свыше – 0,1%, мин. 79 р. | До 1 млн. р. – бесплатно, свыше – 0,1%, мин. 59 р. |

| Пополнение через партнеров | 0,3%, мин. 290 р. | 0,25%, мин. 290 р. | 0,15%, мин. 290 р. |

| Другие пополнения от юридических и физических лиц | Бесплатно | ||

| Покупки с помощью карты | Бесплатно | ||

| Внутрибанковские переводы, бюджетные и налоговые платежи | Бесплатно | ||

| СМС | 99 р. за каждый подключенный номер | ||

Тарифы на снятие наличных

Процесс снятия наличных с карты Тинькофф Бизнес не отличается от аналогичной процедуры с использованием обычной дебетовой пластиковой карточки – достаточно воспользоваться банкоматом. Снимать деньги с корпоративной карты можно в банкоматах по всему миру.

Обналичивать деньги вправе как руководитель бизнеса, так и его сотрудники, но в пределах установленных руководителем лимитов. Лимиты на ежемесячные и ежедневные расходы настраиваются в личном кабинете для предпринимателя («Лимиты/Карты/Пользователь»).

За каждое снятие наличных банком взимается комиссия в пределах установленного тарифа.

ИП вправе бесплатно перевести деньги на дебетовую карту для физ. лиц Тинькофф Black – с нее можно снять наличные без комиссии. Лимит бесплатного снятия также зависит от тарифов, установленных для расчетного счета.

| Тариф | Бесплатный лимит, руб./месяц |

| Простой | 150 000 |

| Продвинутый | 300 000 |

| Профессиональный | 500 000 |

Активация карты через интернет

Активировать карту Тинькофф для бизнеса возможно только после того, как сотрудник компании подпишет документы и получит платежный инструмент на руки.

- Откройте в ЛК раздел «Корпоративные карты».

- Убедитесь, что на панели справа отсутствуют документы на подпись.

- Нажмите «Активировать».

Кнопка активации карты Тинькофф Бизнес.

Кнопка активации карты Тинькофф Бизнес.

Кнопка активации карты Тинькофф Бизнес.

Кнопка активации карты Тинькофф Бизнес.Установить ПИН-код вправе только владелец карты. Для этого необходимо позвонить по номеру 8-800-555-777-1 и ответить на вопросы автоинформатора.

Как пользоваться корпоративной картой

Все расходы и пополнения по корпоративной карте Бизнес Тинькофф мгновенно отображаются в выписке по расчетному счету, а также в истории операций личного кабинета. При этом индивидуальным предпринимателям на УСН 6% без сотрудников не придется отчитываться о тратах перед налоговой – все операции будут оцениваться как личные.

ИП с такими налоговыми режимами, как УСН 15%, ЕНВД и патент, также могут распоряжаться средствами по своему усмотрению, но за потраченные деньги им предстоит отчитаться чеками, накладными и прочими бланками строгой отчетности.

Способы пополнить карту

- в банкоматах Тинькофф;

- через платежные устройства и банкоматы партнеров;

- с расчетного счета в стороннем банке;

- наличными у партнеров;

- переводом со счета физического лица.

Перед тем как положить деньги на корпоративную карту Тинькофф Бизнес, необходимо ознакомиться с тарифами и условиями платежа. Как правило, при использовании любого из перечисленных способов предпринимателю предстоит заполнить полные реквизиты платежного поручения и выбрать назначение платежа. Для пополнения карты через партнеров достаточно указать номер расчетного счета или самой карточки.

Пополнение любым способом осуществляется бесплатно. При зачислении средств через платежные устройства (в том числе банкоматы Тинькофф) взимается комиссия согласно тарифам.

Как перевести или вывести деньги с карты

Для осуществления перевода с карты Тинькофф Бизнес можно пользоваться теми же инструментами, что и при использовании обычной дебетовой карточки или кредитки:

- личный кабинет на www.tinkoff.ru/business или мобильное приложение (для бизнеса);

- сервис card-to-card на сайте банка;

- банкоматы Тинькофф;

- сторонние сервисы.

Поскольку перевод приравнивается к обналичиванию средств, при его осуществлении взимаются те же комиссии, что и при снятии.

Оформление дополнительной бизнес-карты

При открытии счета предпринимателю предлагают бесплатно оформить платежный инструмент Тинькофф Бизнес для него, а также для всех его сотрудников. За выпуск каждой последующей карточки взимается комиссия – 490 руб. Оформить пластиковый продукт можно для каждого сотрудника, начиная от генерального директора и заканчивая рядовыми служащими.

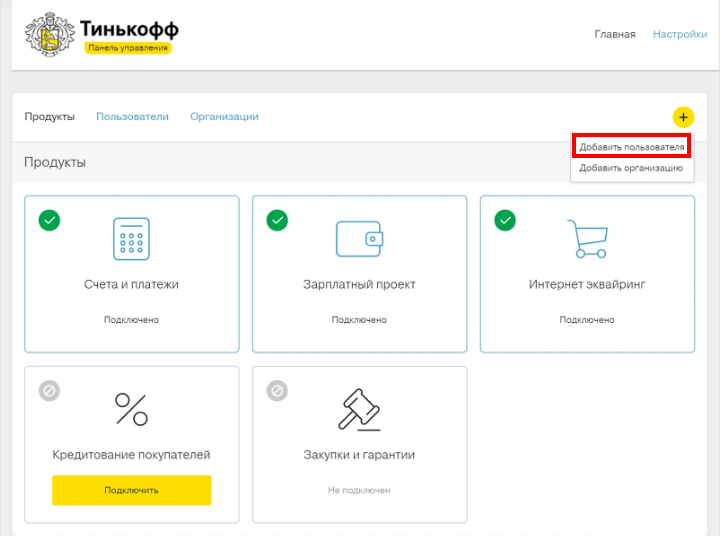

Создать заявку на корпоративную карту Тинькофф Бизнес для нового пользователя может только руководитель компании. Для этого необходимо воспользоваться личным кабинетом:

- Найдите на панели управления символ «+», нажмите «Добавить нового пользователя». Оформление дополнительной корпоративной карты Тинькофф.

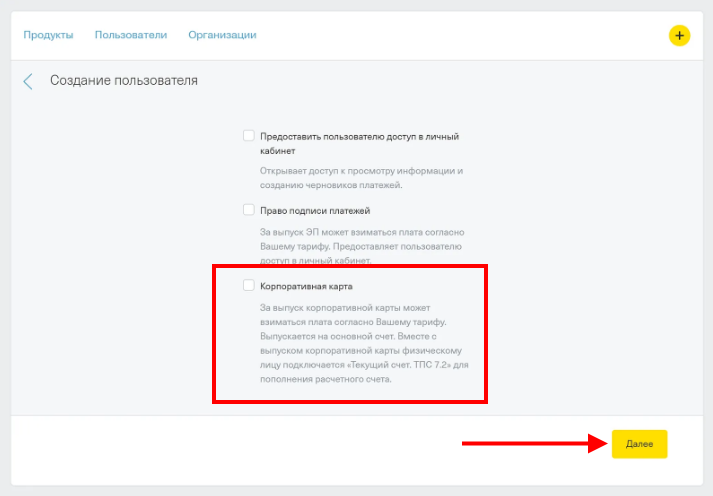

- Заполните карточку на нового сотрудника.

- Отметьте галочкой пункт «Карта». Карта Tinkoff Business для сотрудника выпускается, согласно вашему бизнес тарифа.

Оформление дополнительной корпоративной карты Тинькофф.

Оформление дополнительной корпоративной карты Тинькофф. Карта Tinkoff Business для сотрудника выпускается, согласно вашему бизнес тарифа.

Карта Tinkoff Business для сотрудника выпускается, согласно вашему бизнес тарифа.После оформления заявки с новым пользователем свяжется специалист банка, чтобы обсудить место получения карточки.

Все карточки Тинькофф Бизнес являются именными, передавать их коллегам запрещено!