Что такое корпоративная карта организации и как ей пользоваться

Читайте также

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Налоговая проверка: что делать до, во время и после нее

На какие меры поддержки может рассчитывать бизнес во время коронавирусного кризиса

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

Кассовые разрывы: что это такое и как их избежать

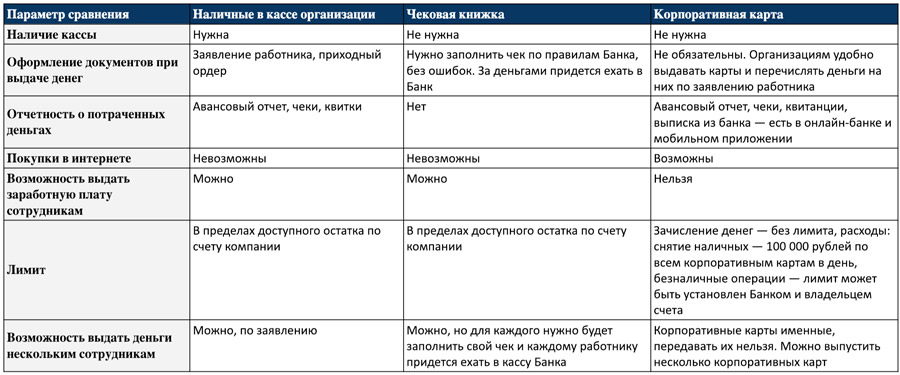

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Из этой статьи вы узнаете:

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

- Выдача наличных из кассы организации под отчет;

- Чековая книжка — деньги выдаются с расчетного счета компании в кассе банка;

- Корпоративная банковская карта.

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Что нельзя оплачивать корпоративной картой

Корпоративную карту нельзя использовать со следующими целями:

- покупка товаров в личных целях;

- оплата заработной платы;

- оплата социальных платежей;

- погашение задолженности по обслуживанию расчетного счета.

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Со счета корпоративной карты на расчетный счет компании перевести деньги нельзя. Однако есть два способа вытащить деньги с карты и вернуть их на расчетный счет.

- Снять наличные и вернуть деньги через бухгалтерию. Там оформят приходный ордер и положат деньги обратно на расчетный счет;

- Закрыть карту и карточный счет — тогда банк переведет деньги на расчетный счет компании.

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

По умолчанию отчитываться нужно в течение 3 рабочих дней со дня:

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации

© 1995–2020, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Перевод денег с расчетного счета ИП на карту

На банковских форумах пишут, что пополнять карту с расчетного счета ИП опасно — это грозит штрафами и судом. Неприятностей можно избежать, если знать закон. Разбираемся, как переводить деньги так, чтобы не бояться.

Как сделать перевод денег со счета ИП на карту

По закону все доходы граждан облагаются налогом на доходы физических лиц — НДФЛ. Когда вам переводят деньги на личную карту, налоговая вправе поинтересоваться, за что вы получили деньги. Если окажется, что эти деньги — доход, с них придется заплатить налог. В случае с деньгами со счета ИП, получится, что вы заплатили налог дважды: как ИП и как физлицо.

Чтобы этого не случилось, указывайте в назначении платежа одну из формулировок: «Перевод собственных средств», «Пополнение личной карты», «Внесение денег на личный счет». Если будет проверка, инспектор увидит назначение платежа и сверит данные владельца счета и карты. Если они совпадают, вам не придется платить подоходный налог — вы уже заплатили его как ИП.

Как переводить деньги на карту другого человека

Закон разрешает индивидуальным предпринимателям переводить деньги физлицам в двух случаях: когда вы платите зарплату сотрудникам, и когда оплачиваете услуги по гражданско-правовому договору. Гражданско-правовой договор — это когда вы платите не ежемесячную зарплату, а вознаграждение за конкретную работу.

Если работаете по трудовому договору, то указываете, что это перечисление зарплаты за определенный месяц. Так банк и налоговая поймут, что вы рассчитались с сотрудником. При выплате зарплаты вы также платите за сотрудника подоходный налог и страховые взносы.

Если работаете по гражданско-правовому договору, то в назначении платежа указываете номер и дату договора и название услуги. Подоходный налог платит предприниматель — вы рассчитываете его сами и отправляете платеж в налоговую.

Платить или не платить страховые взносы — зависит от вида договора. Если у вас договор займа, аренды или купли-продажи, платить страховые взносы не надо. А вот по договорам подряда, оказания услуг и выполнения работ — придется.

Если банк видит перевод с расчетного счета ИП на карту без назначения платежа, он может подумать, что вы уклоняетесь от налогов. В таком случае служба финмониторинга банка заблокирует перевод и попросит объяснить, кому и за что вы платите.

Корпоративная карта для переводов со счета ИП

Вместе с расчетным счетом в банке вы можете открыть корпоративную карту. Если вы платите налог с доходов, то можете пользоваться корпоративной картой, как личной: покупать продукты в магазине, снимать наличные и платить за квартиру. Отчитываться за эти расходы не придется.

Кроме того, с картой вы можете оплачивать расходы ИП: закупать канцелярские товары, рассчитываться с поставщиками и оплачивать сервисы в интернете.

Бухгалтерский учет по корпоративной банковской карте

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как учесть затраты на выпуск корпоративных карт для налога на прибыль, смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты знакомьтесь здесь.

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

Содержание

Примечание

Пополнение корпоративной карты

Счет 55 ведется в аналитике по каждому карточному счету

Использование кредитных средств банка

Для кредитной карты и овердрафта

Списана оплата услуг или комиссия банка по карте

- Сотрудником оплачены расходы картой по безналу.

- Сотрудником получены наличные по карте

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк

Отражен отчет сотрудника по израсходованным суммам

Проводка делается на дату принятия отчета

Отражен факт использования сотрудником карты для оплаты расходов

- В случае если нет оперативного контроля.

- Информация о том, что на данные расходы потрачены средства карты, поступила от работника (отражена в отчете)

Отражено использование картсредств по отчету банка и отчету работника

На дату получения отчета банка

Начислены проценты за пользование кредитными средствами

Для кредитных карт и овердрафта

Погашен кредит по кредитной карте

Обычно в сумме предъявляемого банком обязательного платежа по карте

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.