Межбанковский перевод: онлайн-перевод денег с одного счета на другой — как это сделать?

Доброго дня всем!

Доброго дня всем!

Довольно часто в повседневной жизни нам приходиться переводить деньги на различные счета, например, что-то оплатить, перекинуть деньги в другой банк, заплатить по кредиту и т.д.

Можно, конечно, сходить в банк, попросить оператора, и она выполнит эту задачу, а можно самостоятельно за 5-10 минут сидя за ПК выполнить это (и сэкономить средства, т.к. онлайн-услуги дешевле, чем через банковского работника). 👌

Да и вообще, к сожалению, в последнее время дела с банками в нашей стране идут не очень. То один закроют, то другой, тут впору задуматься о том, чтобы раскидать средства в 2-3 банка, чтобы совсем не остаться без денег (пока там страховка выплатит. ☺). А межбанк. переводы в онлайн-режиме — позволяют очень быстро это делать!

Собственно, эта статья и будет о межбанковском переводе (или, как его коротко называют, «межбанк» ) : т.е. переводе со счета в одном банке по реквизитам (номер счета, БИК, ФИО, ИНН и пр.) на счет в другом банке. Я знаю, что многих пугают все эти реквизиты и формулировки, но в этой статье постараюсь объяснить всё просто, насколько это возможно.

👉 Важно!

Не так давно в нашей стране (с 01.2020г.) стала действовать СБП (система быстрых платежей). Это быстрый межбанковский перевод по номеру телефона.

Более подробно о том, как перевести деньги по номеру телефона через СБП можете узнать по приведенной ссылке.

Как перевести деньги со счета в одном банке на счет в другом

Статью распишу в порядке самых популярных вопросов, которые задают по этой теме. Думаю, так проще будет со всем разобраться.

Какие преимущества и недостатки у межбанковского перевода?

- межбанковский перевод идет через Центробанк, а это все-таки высокая надежность : ничего нигде не потеряется и не будет украдено (т.е. банк, с которого переводят средства, отправляет их сначала в Центробанк, а тот уже переправляет в банк получателя, а уже тот, если все в порядке с реквизитами — зачисляет их на конкретный счет). Т.е. это гораздо безопаснее (особенно при больших суммах), чем самостоятельно нести деньги в другой банк (или пользоваться альтернативными возможностями перевода средств);

- Если вы перепутаете реквизиты при отправке, то просто банк получателя вернет деньги назад — в банк отправителю (вернувшиеся деньги поступят на счет, с которого были списаны, на все про все в этом случае может уйти до 5 рабочих дней). При переводе с карты на карту — если вы перепутаете номер карты, деньги автоматически уже не вернутся;

- можно отправить практически ничем не ограниченные суммы (в несколько миллионов). При переводе же с карты на карту — есть лимиты, обычно 75000 руб. за 1 перевод;

- выполнить перевод можно из любого банка в любой банк (в нашей стране). Кроме этого, почти у всех банков эта функция доступна в Интернет-банке;

- это конфиденциально , о переводе никто не узнает (разумеется, кроме банков и некоторых наших органов).

- нельзя точно предсказать скорость перевода: он может дойти за 1 час (если перевод сделан в рабочий день, и вы удачно попали в банковский «рейс»), а может идти до 5 рабочих дней! (кстати, тоже самое справедливо и для карт — на некоторые из них перевод также зачисляется несколько суток. Из опыта скажу, что, обычно, на карты Visa переводы доходят значительно быстрее, чем на MasterCard)

- в некоторых банках высокие комиссии 1-2% (правда, при переводе с карты на карту — комиссия может быть еще выше — до 3%). Сразу отмечу, обычно, в комиссиях банка предусмотрена максимальная сумма: т.е. 1% за перевод, но не более 1000 руб. Т.е. если вы переводите 100 000 руб. вы заплатите комиссию в 1000 руб., если переводите 500 000 руб. — все равно заплатите комиссию в 1000 руб.

Может быть лучше воспользоваться переводом с карты на карту?

Здесь все зависит от суммы перевода и тарифов вашего банка. В некоторых случаях, выгоден перевод с карты на карту, в других — межбанк. Что касается сроков перевода — то здесь сказать, какой перевод дойдет быстрее — сложно (поэтому, это в расчет не беру).

Например, в Сбербанке сейчас за межбанковский перевод берут 1% от суммы (в Интернет-банке), но не более 1500 руб.; в Русском Стандарте за межбанк — 10 руб. (вне зависимости от суммы). Разница на лицо?!

Что касается перевода с карты на карту — то здесь тарифы доходят до 3% (где можно сделать перевод: различные сервисы в сети, банкоматы, интернет-банк). Однако, у некоторых банков, особенно в последнее время, есть заманчивая штука: пополнить карту через их Интернет-банк можно без комиссии!

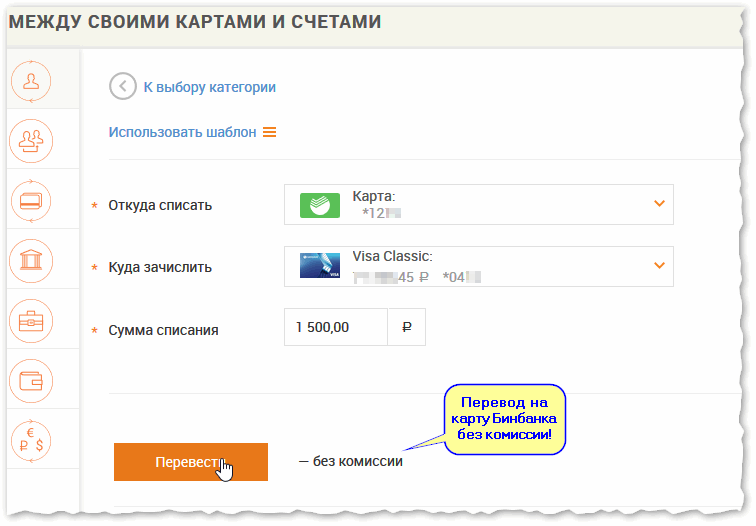

Например, я пользуюсь картой от Бинбанка, которую можно пополнить без комиссии практически с любой другой карты банка. Обратите внимание на скрин снизу. Кстати, подобные услуги и у других многих банков: ВТБ, Альфа-Банк, Русский Стандарт, Тиньков и пр. (это не реклама конкретных банков, просто мой взгляд со стороны. Хотя я бы не отказался от благодарности от них, но эти банкиры никогда не поблагодарят ☺) .

Важно! Некоторые банки, выпустившие вашу карту (их называют эмитентами), могут списывать свою комиссию при переводах с нее.

Поэтому, при переводах с карты на карту, чтобы убедиться, сколько времени будет идти ваш перевод, и какую комиссию в итоге спишут — попробуйте для начала осуществить перевод на небольшую сумму в 100-200 руб.

Пример перевода с карты Сбербанка на карту Бинбанка

Что касается сумм, то обычно при переводах с карты на карту есть лимит — 75 000 руб. (и не более 10-15 переводов в сутки, или в месяц. У каждого банка свои лимиты, но в среднем, примерно так).

Подводя итог

В одном случае может быть выгоден межбанк, в другом — перевод с карты на карту. Чтобы было проще понять, приведу два показательных примера:

- вам нужно перевести 50 000 руб. со Сбербанка в Бинбанк. Если переводить через межбанковский перевод — вы заплатите комиссию в размере 500 руб., при переводе с карты на карту — комиссия будет 0 руб. (если это сделать через Интернет-банк карты получателя). Очевидно, что второй способ более выгоден;

- вам нужно перевести 700 000 руб. в другой банк. Очевидно, что лимиты на перевод с карты на карту — не позволят вам перевести всю сумму, и в этом случае — быстрее и надежнее будет воспользоваться межбанком.

Что нужно для такого перевода, где узнать эти реквизиты, и что они обозначают?

Чтобы выполнить межбанковский перевод, нужно знать:

- ФИО того, кому вы хотите перевести средства (подчеркиваю, не просто как зовут, а именно до буквы правильное написание, как в паспорте. Ошибка в одной букве — 100% возврат перевода). Если переводите организации (а не физ. лицу) — то полное название организации, так, как она зарегистрирована (обычно, организациям платят по договорам, в которых всегда указываются полные реквизиты);

- номер счета (важно! Номер счета — это не номер карты!). Представляет он из себя 20-значную последовательность цифр, начинается обычный счет на » 408″ или на «423» (если это счет вклада);

Банковская карта QIWI (пример номера счета)

Реквизиты можно узнать:

- у банковского работника, где вы заводили счет или карту;

- реквизиты в большинстве случаев есть в договоре с банком на обслуживание. Нередко, когда вы заводите даже обычную пластиковую карту, банковский работник, на всякий случай, вкладывает в договор листок со всеми реквизитами;

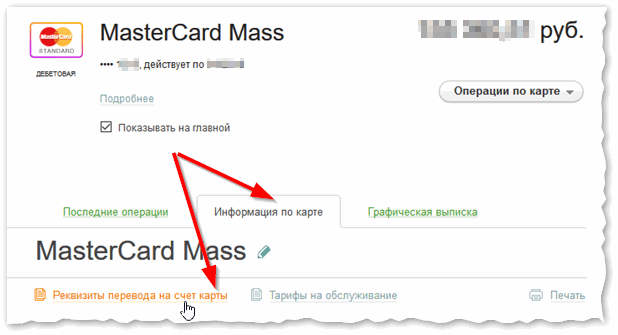

- в Интернет-банке (например, в Сбербанк-онлайн достаточно открыть раздел «Карты» или «Вклады и счета» , выбрать нужную карту/счет, и во вкладке информации по ней щелкнуть по ссылке «Реквизиты для перевода» ).

Реквизиты для перевода // Сбербанк-онлайн

Как пользоваться Сбербанк-онлайн : регистрация, открытие вклада, перевод денег, оплата ЖКХ, мобильного телефона, подключение «Спасибо» и копилки

Как отправить межбанковский перевод в Сбербанк-онлайн?

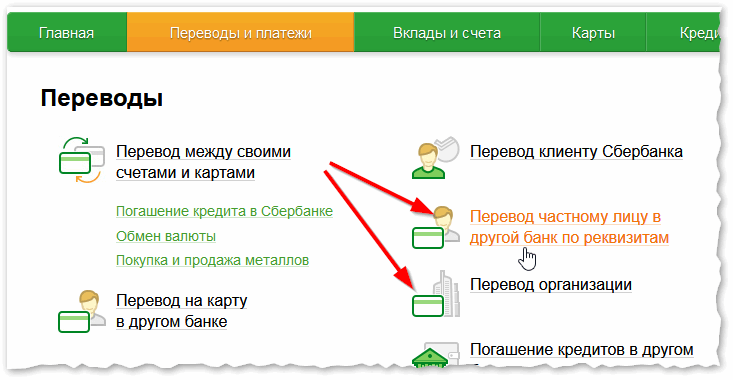

Покажу на примере того же Сбербанка (ввиду его популярности. ). Для начала необходимо открыть Интернет-банк, вкладку » Переводы и платежи » (если вы не знаете, как в нем зарегистрироваться — см. ссылку, приведенную выше. В той статье рассказаны все азы по работе со Сбербанком-онлайн) .

Далее нужно выбрать либо «Перевод частному лицу. по реквизитам» , либо «Перевод организации» . В своем примере ниже, я просто переведу деньги со своего счета Сбербанка на счет в другом банке.

Кстати, если тот, кому вы переводите, тоже является клиентом Сбербанка — то перевод средств проходит куда проще и быстрее (в этом случае кликните ссылку «Перевод клиенту Сбербанка»). Вам достаточно знать только номер его карты или номер телефона.

Сбербанк-онлайн — перевод частному лицу

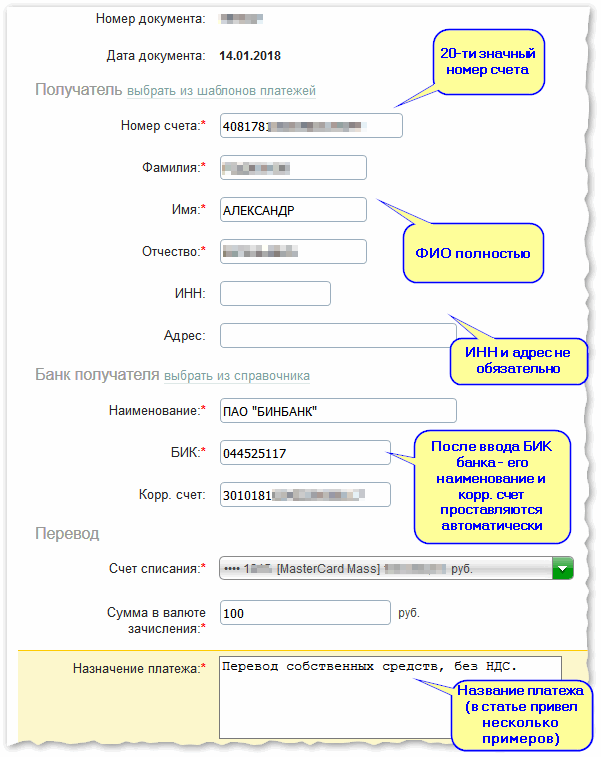

Должно появится окно с кучей граф, которые нужно заполнить. Если делаете перевод первый раз — разбегаются глаза. ☺

Для начала указываем ФИО , и номер счета . Далее БИК банка (корр. счет и наименование банка должно подставиться автоматически (так делается, по-моему, во всех банках)), указываете сумму и карту/счет списания (с которого будет списана сумма перевода).

И последнее, указываете примечание к переводу, и подтверждаете перевод. Про примечание пару строк ниже.

Сбербанк-онлайн — заполнение реквизитов для межбанк. перевода

В примечание необходимо указывать цель вашего перевода. Здесь недопустимы какие-либо надуманные фантазии (например, «спасибо за пиво»). Чаще всего, следует указать следующее:

- «перевод собственных средств, без НДС» — это, если вы переводите свои деньги на счет в другой банк;

- «в счет оплаты по договору №XX/X. НДС не облагается» — это, например, при оплате каких-то услуг по договору (обычно, при переводе организации или юр. лицу);

- «Частный перевод, НДС не облагается» — если просто переводите деньги частному лицу (возвращаете долг, скажем). Можно заменить на «Материальная помощь».

Подводя итоги. Что важно и что запомнить

- для перевода нужно знать : ФИО (или название организации), номер счета, БИК банка (в некоторых случаях ИНН и КПП);

- номер счета — это не номер карты!

- в некоторых банках межбанк не возможен с карточного счета. Для его выполнения необходимо сначала открыть «текущий счет», затем, например, перевести на него деньги со своего карточного счета, а уж после — выполнять перевод (пример, Траст-банк);

- номер счета представляет собой последовательность 20-ти цифр , начинается на 408 или 423 (актуально для России);

- срок перевода от 1 часа до 5 суток! Все зависит от банка отправителя и банка получателя — все работают по-разному. Чаще всего деньги поступают на следующий рабочий день . Например, вы сделали перевод в субботу — вероятно, деньги поступят на счет в понедельник (но могут и в пятницу!);

- если вы ошиблись в каких-то реквизитах, то в течении 5 рабочих дней деньги должны вернуться на счет отправителя;

- если вы хотите отменить межбанк — то это можно сделать лишь в некоторых случаях, когда деньги еще не ушли из банка отправителя (если ушли — то отмена невозможна). Поэтому, прежде чем отправлять куда-то и кому-то, «семь раз отмерьте». ;

- межбанк безопасен , достаточно быстр, его регулирует Центробанк, позволяет отправить деньги в любую точку страны и в любое отделение банка. Деньги в пути не потеряются, их никто не украдет, и вообще, вероятность каких-либо проблем — минимальна (по сравнению со всеми остальными типами платежей).

На этом сегодня всё. Конструктивные дополнения приветствуются.

Азбука финансов: банковский перевод

«Я тебе перевёл» — говорим мы, когда перебрасываем деньги с карты на карту.

«Я всё оплатил» — говорим мы, когда кладём деньги на счёт мобильного, платим за интернет или квартиру.

Но на самом деле и то, и другое — банковские переводы. Просто первые мы делаем в адрес физических лиц, а вторые — в адрес юридических. Рассказываем, как это выглядит с точки зрения банков и разбираемся в основной терминологии.

Что такое банковский перевод

Когда мы перечисляем деньги на карту другу или на счёт нашего ТСЖ за коммуналку — это банковский перевод. В принципе любой платёж, который мы проводим со своего счёта или карты, будет с точки зрения банка именно переводом.

Исторически сложилось, что переводы в адрес конкретных людей мы называем, как и положено, переводами . А вот переводы в адрес организаций в народе именуют платежами . Так проще — и неважно, что по факту это не вполне корректно.

На банковском языке определение перевода звучит так:

Банковский перевод — последовательность операций по исполнению платежной инструкции плательщика или бенефициара (взыскателя), в соответствии с которой один банк (банк-отправитель) направляет другому банку (банку-получателю) межбанковское платежное поручение о перечислении предоставленной суммы денежных средств в пользу указанного бенефициара. Если счёт плательщика и счёт получателя (бенефициара) находятся в одном банке, то банк-отправитель и банк-получатель совпадают в одном лице.

Переводим на общепонятный язык: банковский перевод — это действия, которые банк совершает, чтобы ваши деньги перечислились туда, куда вы скажете. Маме на день рождения или интернет-провайдеру. Другу в долг или государству в виде налога за транспорт. Когда вы даёте своему банку задание провести перевод, вы сами указываете бенефициара — человека либо организацию, которому вы отправляете деньги.

Виды денежных переводов и платежей

1. Наличными либо по безналу

Наличные можно перевести через банкомат или офис банка, почтой или через систему денежных переводов типа Western Union. Деньги по безналу можно перекинуть с карты или счёта. Обычно безналичные переводы дешевле для клиента — комиссия по ним заметно ниже либо вообще нулевая.

2. Людям либо организациям

По получателю все переводы делятся на перечисления физическим либо юридическим лицам. Когда вы отправляете деньги людям, это имеет некоммерческий характер. Когда организациям (даже индивидуальным предпринимателям) — вы оплачиваете услуги.

3. Внутри банка либо в другой банк

Когда вы переводите деньги человеку, обычно проще, если счёт у него в том же банке, что и ваш. Например, в Сбербанке такой перевод делается в пару кликов в приложении. В другой банк сейчас отправить деньги тоже несложно — и мы стараемся сделать так, чтобы вы вообще не замечали разницу. Раньше деньги шли до 3 дней и нужно было вводить много реквизитов. Сейчас в ряд банков перевод можно сделать по номеру телефона, и он приходит за несколько секунд.

А вот если вы платите по квитанции (то есть отправляете перевод организации), вам в принципе неважно, в какой банк идут деньги. Для вас это мгновенная операция: к примеру, при оплате по штрихкоду в приложении или банкомате все реквизиты заполняются автоматически. Комиссия здесь часто бывает нулевой.

Комиссия за перевод или платёж

Чтобы ваши деньги дошли вовремя и по адресу, в банке работают автоматизированные системы — целая инфраструктура, поддержание которой стоит немало. Также банк обеспечивает печать чеков и квитанций в банкоматах, различные бесплатные сервисы. Именно на это идёт банковская комиссия.

Кто её платит банку:

· никто (перевод без комиссии).

Например, вы оплачиваете курсы английского или отправляете деньги другу в другой банк. В этих случаях скорее всего комиссию заплатите вы сами. Банки формируют тарифы так, чтобы с комиссией за счёт отправителя шло как можно меньше переводов.

Когда вы платите за квартиру или мобильную связь, то комиссия обычно для вас нулевая — это значит, что у получателя переводов есть специальный договор с вашим банком. Соответственно, ваш ЖЭК или провайдер оплачивает банковскую комиссию. Бывает, что вы несколько лет платили за коммуналку без комиссии, но внезапно она появилась. Это значит, что деловые отношения банка и вашего поставщика изменились — например, закончился срок действия договора между ними.

И, наконец, в Сбербанке комиссия ни с кого не берётся, когда вы отправляете некоммерческие переводы друзьям и родственникам из своего региона.

Совсем скоро «банковский роуминг» вообще исчезнет, и вы сможете переводить деньги на сумму до 50 000 рублей в месяц без комиссии на карты нашего банка в любой город. Таких переводов хватает почти всем клиентам Сбербанка.

Ещё вариант — платежи в бюджет и различные внебюджетные фонды (налоги, страховки, штрафы, пенсионные взносы и т.п.). Они тоже идут без комиссии.