Подробно о том, как перевести накопительную часть пенсии в НПФ Сбербанк

Граждане имеют возможность распоряжаться своими пенсионными средствами. В том числе, перевести в негосударственные пенсионные фонды. В настоящее время на рынке подобных компаний, предоставляющих такие услуги. Прежде чем вложить средства, нужно оценить деятельность организации.

Перевести или нет накопительную пенсию в НПФ Сбербанк

Бесплатно по России

Перед тем, как вы соберетесь осуществить перевод накопительной части пенсии в НПФ Сбербанка, потребуется узнать, что собой представляет компания, ознакомиться с отзывами о деятельности. Немаловажным моментом выступает величина инвестиционного дохода, который может принести перевод пенсии в НПФ.

Пенсионный фонд Сбербанка рассматривается как дочерняя компания Сбербанка России. Несмотря на то, что все акции НПФ принадлежат банковской организации, сам банк не берет на себя ответственность за деятельность фонда. Основание компании произошло в 1995 году. Однако, получение лицензии представителями фонда произошло только в 2009 году.

НПФ предоставляет населению такой перечень услуг:

- формирование и инвестирование накопленных денег;

- оплата пенсий;

- реализация начислений дополнительного типа согласно применяемых программ;

- оформление плана в индивидуальном порядке для того, чтобы регулировать величину взносов, направленных на повышение размера будущей пенсии.

Для понимания необходимости перевода денег в данную компанию, потребуется изучить статистику. Это касается уровня инвестиционного дохода. К примеру, в 2017 году указанный показатель равнялся в отношении обязательного страхования пенсии – 8,4%. Это относится к средствам, которые накоплены до 2014 года.

Плюсы и минусы

Гражданину требуется решать о переводе накопительной пенсии в НПФ после тщательного изучения деятельности компании. По этой причине нужно узнать, какие положительные и отрицательные стороны деятельности есть у фонда.

К числу плюсов данной организации отнесено:

- у граждан в любое время есть информация о вложенных средствах;

- есть возможность отслеживать состояние счета в режиме онлайн, для этого воспользоваться человек может личным кабинетом или мобильным приложением;

- быстрота оформления контракта;

- подтвержденная надежность фонда, так как все финансы являются застрахованными. Это говорит о том, что при завершении деятельности организации пенсионер получит средства от страховой компании;

- есть возможность выбора способа для получения финансов;

- обслуживание на безвозмездной основе.

Кроме того, средства находятся под защитой от третьих лиц. Если произошел развод, указанные финансы не подлежат делению между гражданами. В ситуации, когда человек не доживает до выхода на пенсию, деньги передаются правопреемникам, а не государственным органам.

Также есть право на досрочный вывод средств.

К числу основных минусов можно отнести:

- нестабильность дохода;

- задержки выплат.

Стоит учитывать, что деятельность любой организации имеет как положительные, так и отрицательные оценки. Говоря о минусах, граждане отмечают, что сотрудники четко предоставляют информацию о том, каким образом перевести средства в НПФ, при этом вопрос о выводе денег остается непотным.

Программы фонда и тарифы

До начала 2014 года на руководство компаний была возложена обязанность относительно перевода 22% от заработка в ПФР. При этом, только 6% из этой суммы предназначались на накопление пенсии. Граждане получали возможность распоряжаться данными средствами самостоятельно.

Остальные финансы направлялись на формирование страховых выплат. Они располагались в пенсионном органе или выплачивались тем, кто достиг пенсионного возраста. В настоящее время будущим пенсионерам предоставлена возможность относительно выбора направлений накоплений средств для пенсии. Это связано с тем, что после 2014 года все 22% предназначены в ПФР.

Человек имеет право перевести средства в негосударственные компании, которые накапливают финансы и в последующем обеспечивают пенсионера.

Кроме того, учитывается, чтобы гражданин достиг совершеннолетнего возраста и не утратил дееспособность. Важным моментом выступает то, что лица старше указанного возраста, не имеют права выступать вкладчиками средств. Это говорит о том, что все финансы расположены в ПФР.

До недавнего времени Сбербанк предлагал гражданам использовать такие программы:

- универсальная – предусматривались нерегулярные перечисления и плавающий график;

- гарантированная – устанавливался индивидуальный порядок внесения средств, на что влияли финансовые возможности гражданина;

- комплексная – человек при первом посещении организации переводил средства и сформирован индивидуальный план формирования пенсии.

В настоящее время применяется только первая программа. Установлена минимальная сумма первоначального взноса, она составляет 1500 рублей. При этом, следующие поступления не должны быть менее 500 рублей. Переводить финансы человек может любым удобным для него способом.

К примеру, при использовании карточки банка, воспользовавшись официальным порталом НПФ или мобильным приложением. Также можно обратиться к сервису Сбербанк Онлайн или в отделение Сб.

Какие документы нужно подготовить

Чтобы перевести финансы в рассматриваемую компанию гражданину потребуется использовать такие документы, как СНИЛС и удостоверение личности. Важным моментом выступает то, что сведения в указанных актах должны быть идентичными. Проблемы возникают, если во внесенных записях есть отличия.

Предусматривается три основные шага, которые нужно пройти для оформления:

- формирование заявление и передача актов в отделение НПФ;

- оформление соглашения;

- ожидание решения и перевод денег.

Важно отметить, что переводы досрочного типа производятся сразу после того, как произведена регистрация. В отношении срочных переводов можно отметить, что такой момент связывается с окончанием действия договора с прошлым фондом.

К примеру, если заявка подана в конце года, средства переводятся спустя 3 месяца.

Инструкция по переводу

Процесс перевода средств в рассматриваемую компанию не представляет сложности, как кажется. Отнимает данная процедура порядка получаса. Гражданину потребуется внести данные в анкету и подать заявление в отделение фонда. Вариант заявления можно выбрать на официальном портале компании.

Также заявка может быть отправлена при использовании:

- портала Госуслуг;

- ПФР;

- официального сайта СБ;

- через многофункциональные центры.

В первом случае устанавливается обязательное требование. Оно заключается в наличии у гражданина подписи в электронном формате. Кроме того, человек может направить заявку в ПФР о переводе средств при использовании услуг почты. Тогда бумагу следует предварительно заверить в нотариальной конторе.

Средства на пенсию можно хранить в любой организации. Предварительно нужно изучить положительные и отрицательные стороны деятельность выбранного НПФ.

Полезное видео

Предлагаем посмотреть видео-сюжет об особенностях данного НПФ:

Все о плюсах и минусах накопительной части пенсии в Сбербанке

Заботясь о будущей пенсии, граждане РФ могут увеличить свои пенсионные накопления путем перехода в негосударственную пенсионную компанию. НПФ «Сбербанка» – выбор миллионов россиян, стабильный и развивающийся фонд. Перевод пенсии в финансовую компанию «Сбербанка» доступен практически в любом отделении. Однако даже у такого значимого участника пенсионного обеспечения в РФ есть свои плюсы и минусы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Перевод сбережений: «за» и «против»

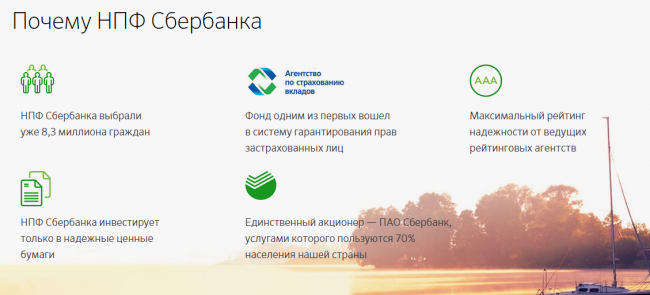

Выбор миллионов россиян неслучаен: относительно молодой, но уже известный в народе фонд является дочерней компанией крупнейшего банка страны, который является гарантом ее финансовой стабильности.

Плюсы выбора НПФ

Неполная информация о НПФ, невнимательность вкладчика при заключении договора обязательного пенсионного страхования может привести к тому, что клиенту придется искать свои накопления в ином фонде, образованном в результате реорганизации, а то и вовсе лишиться накопленных процентов.

Чтобы обезопасить себя и свои накопления, рекомендуется заранее ознакомиться с преимуществами пенсионной компании.

Достоинства НПФ «Сбербанка»:

- НПФ «Сбербанка» отличается открытостью и доступностью. Информация о результатах деятельности фонда, клиентах и основных программах компании представлена на официальном сайте. Дополнительно вкладчики могут поинтересоваться у менеджеров «Сбербанка», каждый из которых заключает договор и предлагает консультационные услуги по продуктам бренда. Третий источник – «горячая» линия фонда, бесплатный номер 8(800)-555-00-41.

- Важное преимущество фонда – защита средств вкладчиков. НПФ на базе крупнейшего банка страны включен в программу страхования вкладов, которая гарантирует выплату накоплений в случае полной ликвидации негосударственной компании. При этом темпы роста «Сбербанка» свидетельствуют о правильной организации структуры негосударственного обеспечения. Лидер рынка ОПС в России представляет продукты гражданам РФ уже более 20 лет.

- Быстрота заключения договора – весомое преимущество для мобильных и современных клиентов. Оформить договор ОПС доступно в более чем 6500 отделений по всей стране. Кроме того клиенты могут обратиться в офис НПФ или заключить договор в режиме онлайн. На сайте негосударственного пенсионного фонда также можно вносить регулярные взносы по договору индивидуального пенсионного плана (ИПП) и ОПС.

- Минимум документов при заключении обязательного пенсионного страхования – в «Сбербанке» достаточно предъявить только паспорт и СНИЛС. Номер СНИЛС также является универсальным кодом для доступа в интернет на официальном сайте НПФ.

- Легкость в получении средств. Клиенты, которые вышли на пенсию по старости или другим причинам, могут подать заявление на получение накопительной части в любом офисе «Сбербанка».

Минусы лидера рынка ОПС

Имея значительные преимущества перед конкурентами, негосударственный пенсионный фонд «Сбербанка» все же не скрывает и свои слабые стороны:

- Низкие проценты. При стабильной прибыли компания предлагает непривлекательные условия по инвестированию средств: годовой процент 9,4% покрывает уровень инфляции в стране, но не гарантирует высокий доход выгодоприобретателям. Подробнее про процент, предусмотренный по накопительной части пенсии в Сбербанке, написано здесь.

Вся информация по их договорам так и оставалась в архиве «Сбербанка» до тех пор, пока клиенты повторно не посещали отделения с паспортом и СНИЛС, чтобы отправить данные в Пенсионный фонд. При этом договор считался заключенным только после повторной отправки информации в Пенсионный фонд.

Недостаток, который не раз упоминали сами вкладчики – недостаточная осведомленность по условиям НПФ при подключении к договору. Несмотря на открытость ресурсов, иногда сами клиенты не понимали, каким образом инвестируются их накопления и как они могут получить их после наступления пенсионного возраста. О том, как проверить информацию о накопительной части пенсии в Сбербанке, мы рассказывали тут, а из этой статьи вы узнаете о том, как получить такие накопления.

Причиной стала невнимательность при заключении договора и спешка вкладчиков при подписании документов. Это связано с постоянным, большим клиентопотоком в филиалах «Сбербанка», который исключает возможность 100%-го изучения продукта до подписания документов.

Стоит ли вообще переоформлять накопления и выгодно ли это?

Рассматривая преимущества и недостатки фонда, многие клиенты вообще сомневаются, стоит ли доверять свои пенсионные накопления частной компании. Недоверие связано с отсутствием информации об успешных выплатах – на сайтах негосударственных фондов не так много данных, каким образом вкладчики могут забрать накопленные средства. В основном, представлена информация о результатах фонда, преимуществах бренда и способах оформления услуги.

Те, кто отказался переводить средства в НПФ, считаются «молчунами» – их накопительная часть в размере 6% от взносов, уплачиваемых работодателем, автоматически поступает на страховые отчисления пенсионерам в РФ.

Остальным клиентам стоит позаботиться о размере пенсионных накоплений с помощью альтернативных программ, например, ИПП. Но в этом случае они сами обязаны уплачивать взносы.

Надежность фонда «Сбербанка» подтверждена независимыми рейтинговыми агентствами, которые присвоили фонду наивысшую оценку «А++». Это означает, что при достижении пенсионного возраста вкладчики 100% получат свои накопления, даже в случае ликвидации фонда. Если никаких негативных тенденций у НПФ не будет, то накопления, уплачиваемые работодателем, будут проинвестированы с учетом доходности фонда.

Отказываясь переводить свои накопления в какой-либо НПФ или не определившись с выбором компании, клиенты добровольно «передают» 6% накоплений на социальные нужды государства. В таком случае после выхода на пенсию они смогут рассчитывать только на выплату, назначенную государством за трудовой стаж и «белую» зарплату. Перевод в НПФ открывает возможности для дополнительной финансовой помощи будущим пенсионерам.

Отличия от других фондов

Выбирая, в какую компанию перевести свои 6% накоплений, вкладчики предпочитают ориентироваться на несколько факторов:

- Отзывы действующих и покинувших фонд вкладчиков. Мнение частных лиц – «маркер», показывающий реальную привлекательность деятельности компании.

- Проценты. Чем выше доход, тем выгоднее размещение пенсионных накоплений.

- Надежность. Участие в рейтингах и высокие позиции в списках ТОП-фондов исключают возможность потерять накопления.

- Комфорт. Широкая филиальная сеть, быстрота заключения, удобный сайт и «прозрачные» условия по договору – лучшее, что может обеспечить компания для новых и действующих вкладчиков.

Данные о деятельности фонда (представлены в сравнении с другими ведущими компаниями России) подтверждают надежность выбора 7,8 млн. вкладчиков.

Таблица – характеристика ведущих НПФ России (по результатам 3 квартала 2017 года).

| Название фонда | Число участ-ников (млн) | Доход-ность % | Участие в про-грамме страхо-вания вкладов | Рейтинг агентства «Эксперт РА» | Преимущества |

| НПФ «Сбербанка» | 7,8 | 9,4 | Да | А++ | Надежность, лидер рынка, широкая филиальная сеть, удобный сайт, быстрота оформления. |

| НПФ «ГАЗФОНД Пенсионные Накопления» | 6,2 | 11,03 | Да | А++ | Лидер объема капитала и резервов в РФ, стабильный фонд, удобный сайт. Объединил 3 фонда: «Кит Финанс», «Промагрофонд» и «Наследие» |

| НПФ «ВТБ Пенсионный Фонд» | 1,5 | 10,2 | Да | А++ | Дочерняя организация одного из крупнейших банков, высокий уровень доходности, надежность |

| НПФ «Магнит» | 0,2 | 11,7 | Да | Не участвует | Высокий доход, специальные условия для сотрудников компании «Магнит», постоянная прибыль, удобный сайт |

| НПФ «Лукойл-Гарант» | 3,7 | 7,5 | Да | А++ | Надежный фонд, большой объем накоплений, удобный сайт |

Результаты таблицы показали, что «Сбербанк» уступает некоторым фондам по доходности, но выигрывает в комфорте предоставляемых услуг. Наличие широкой филиальной сети позволяет клиентам не беспокоиться о том, как они могут узнать о новых предложениях в сфере негосударственного пенсионного обеспечения и забрать свои средства при выходе на пенсию.

Способствующие факторы

Если сравнивать плюсы и минусы НПФ «Сбербанка», а так же учитывать сравнение с другими пенсионными компаниями, то лидер оправдывает свою позицию. Основные причины выбора этой компании:

- Быстрый перевод без посещения Пенсионного фонда РФ.

- Стабильный доход, всегда покрывающий уровень инфляции.

- Надежность, подтвержденная ведущими рейтинговыми агентствами и системой страхования вкладов.

- Удобный сайт, оперативная поддержка и бесплатные сервисы.

Дополнительный фактор – наличие тысяч отделений крупнейшего банка, в каждом из которых клиент может оформить договор обязательного пенсионного страхования или выбрать другие пенсионные продукты.

НПФ «Сбербанка» – выбор 7,8 млн. россиян. Это современный, динамичный и одновременно надежный инвестор пенсионных накоплений. Деятельность фонда регламентирована наличием бессрочной лицензии Центробанка. Объем накоплений позволяет вкладчикам не беспокоиться о своевременности и полноте уплаченных накоплений.

Полезное видео

Смотрите видео о плюсах и минусах оформления накопительной части пенсии в «Сбербанке»:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)