Как оформить и отразить в учете перевод долга

Организация может перевести обязательства перед кредитором на своего контрагента. Это может быть любой долг, например по возврату займа, предварительной оплате товаров или выполнению работ. То есть меняется должник, а кредитор остается прежний. Он лишь выражает свое согласие или несогласие с таким переводом.

Как оформить перевод долга

Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор . А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода. Такого согласия требует пункт 1 статьи 391 Гражданского кодекса РФ.

Или же можно заключить трехстороннее соглашение . Подпись кредитора в нем и будет означать его согласие.

По умолчанию первоначальный и новый должники несут солидарную ответственность перед кредитором. То есть кредитор может требовать, чтобы должники исполнили обязательство совместно. Также он вправе заявить такое требование к каждому из них в отдельности.

В то же время в соглашении о переводе долга стороны могут предусмотреть и субсидиарную ответственность . Она предполагает, что если новый должник не исполнил требование, то первоначальный должник обязан его исполнить.

Можно и вовсе освободить первоначального должника от обязательства (п. 3 ст. 391 ГК РФ).

Бухучет: у кредитора

Для кредитора перевод долга означает лишь замену должника в обязательстве. Поэтому если ваша организация выступает в роли кредитора, то в бухгалтерском учете перевод долга отразите проводкой:

Дебет 62 (58, 76. ) «Новый должник» Кредит 62 (58, 76. ) «Первоначальный должник»

– отражена сумма долга, переведенная должником на другое лицо.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Когда от нового должника поступит оплата (обязательство погашается), в учете сделайте проводку:

Дебет 50 (51, 60, 76. ) Кредит 62 (58, 76. ) «Новый должник»

– поступила оплата (произведен зачет) в погашение задолженности по договору от нового должника.

Такой порядок следует из Инструкции к плану счетов (счета 58, 62, 76).

Бухучет: у первоначального должника

На дату, указанную в соглашении о переводе долга, у первоначального должника прекращается обязательство по договору. Одновременно с этим у него возникают обязательства перед контрагентом, который взял на себя обязанность погасить долг. Поэтому, если ваша организация является первоначальным должником, в бухучете списание суммы кредиторской задолженности отразите проводкой:

Дебет 60 (66, 76. ) Кредит 76

– списана сумма кредиторской задолженности, переданной контрагенту с согласия кредитора.

Погашение обязательства перед новым должником отразите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76)

– произведена оплата (произведен зачет) обязательства по договору о переводе долга.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете у первоначального должника

В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма «Мастер»» (контрагент). «Альфа» и «Мастер» заключили соглашение о том, что в счет оплаты готовой продукции, полученной «Мастером» от «Альфы», «Мастер» берет на себя обязательство по погашению долга «Альфы» перед «Гермесом».

В учете «Альфы» бухгалтер сделал следующие проводки.

Дебет 10 Кредит 60

– 500 000 руб. – получены материалы от «Торговой фирмы «Гермес»»;

Дебет 19 Кредит 60

– 90 000 руб. – отражен НДС за приобретенные материалы;

Дебет 68 Кредит 19

– 90 000 руб. – принят к вычету входной НДС по приобретенным материалам.

На момент отгрузки товаров «Мастеру»:

Дебет 62 Кредит 90-1

– 590 000 руб. – признан доход от реализации продукции «Мастеру»;

Дебет 90-3 Кредит 68

– 90 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 60 Кредит 62

– 590 000 руб. – обязательства по переводу долга зачтены в счет оплаты поставленной продукции.

Бухучет: у нового должника

Когда ваша организация принимает на себя обязательства от другой организации и выступает в роли нового должника, признание задолженности перед кредитором отразите проводкой:

Дебет 60 (76) Кредит 76

– отражена кредиторская задолженность перед первоначальным кредитором и дебиторская задолженность бывшего должника.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Погашение задолженности перед кредитором оформите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76. )

– погашена задолженность перед кредитором.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете нового должника

В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма «Мастер»» (новый должник). У «Мастера» есть непогашенная кредиторская задолженность перед «Альфой» в сумме 1 180 000 руб. «Альфа» и «Мастер» заключили соглашение о переводе долга в счет зачета кредиторской задолженности «Мастера» перед «Альфой».

Бухгалтер «Мастера» сделал следующие проводки.

Дебет 10 Кредит 60

– 1 000 000 руб. – отражено получение продукции от «Альфы»;

Дебет 19 Кредит 60

– 180 000 руб. – отражен входной НДС по приобретенной продукции;

Дебет 68 Кредит 19

– 180 000 руб. – принят к вычету входной НДС по приобретенной продукции.

Дебет 76 субсчет «Расчеты с ООО «Альфа» Кредит 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»

– 590 000 руб. – приняты обязательства перед «Торговой фирмой «Гермес»»;

Дебет 60 Кредит 76 субсчет «Расчеты с ООО «Альфа»

– 590 000 руб. – зачет кредиторской задолженности перед «Альфой»;

Дебет 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 51

– 590 000 руб. – погашена задолженность перед «Торговой фирмой «Гермес»».

Ситуация: как новому покупателю отразить в бухучете поступление основного средства при приобретении права требования по договору купли-продажи? Право собственности переходит после оплаты продавцу.

Поступление имущества отразите в составе основных средств на дату вступления в силу договора об уступке права требования.

В данном случае ваша организация принимает на себя права и обязательства по договору купли-продажи. А именно:

- погасить задолженность перед продавцом;

- фактически получить имущество от бывшего покупателя;

- получить право собственности на имущество после полной оплаты.

Как только права и обязанности перешли к вам, имущество сразу отразите в составе основных средств. Ведь все условия для этого выполнены . Момент перехода права собственности роли не играет (п. 4 и 5 ПБУ 6/01).

Поэтому на дату вступления в силу договора об уступке права требования в бухучете сделайте следующие записи:

Дебет 08 Кредит 76 субсчет «Расчеты с бывшим покупателем»

– отражена кредиторская задолженность перед бывшим покупателем в размере фактически перечисленных им продавцу денег за основное средство;

Дебет 08 Кредит 60

– отражена кредиторская задолженность перед продавцом в размере оставшейся суммы платежа за оборудование;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08

– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

На дату погашения кредиторской задолженности перед бывшим покупателем сделайте запись:

Дебет 76 субсчет «Расчеты с бывшим покупателем» Кредит 50 (51. )

– погашена задолженность перед бывшим покупателем.

Погашение задолженности перед продавцом оформите проводкой:

Дебет 60 Кредит 50 (51. )

– погашена задолженность перед продавцом в размере оставшейся суммы платежа за оборудование.

Такой порядок следует из Инструкции к плану счетов (счета 01, 08, 60, 76).

Что касается НДС. Право на вычет налога у нового покупателя не возникает. Связано это с тем, что счета-фактуры ни от продавца, ни от бывшего покупателя у него не будет. Во-первых, реализации (отгрузки) оборудования в данном случае не происходит, хотя в дальнейшем право собственности к нему и перейдет. Во-вторых, правом на вычет воспользовался бывший покупатель (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

ОСНО: налог на прибыль

Для кредитора замена должника не имеет никакого значения. При методе начисления выручка от реализации уже учтена (п. 1, 3 ст. 271 НК РФ). Если же кредитор применяет кассовый метод, то признать доходы нужно на дату поступления денежных средств от контрагента должника (нового должника) (п. 2 ст. 273 НК РФ).

В учете первоначального должника затраты на приобретение товаров (работ, услуг) нужно отражать в общем порядке , несмотря на то что долг по оплате был переведен на контрагента (п. 1 ст. 272 НК РФ). При методе начисления стоимость приобретенных товаров признавайте в расходах независимо от их оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Если используете кассовый метод, то товары считаются оплаченными на дату перевода долга (п. 2 ст. 273 НК РФ).

У нового должника сама операция перевода долга не отразится при расчете налога на прибыль. То есть такая операция не повлияет ни на доходы, ни на расходы. Ведь он просто участвует в расчетах.

ОСНО: НДС

В учете кредитора при переводе долга не возникает никаких изменений, влияющих на расчет НДС.

Первоначальный должник не должен восстанавливать принятый к вычету НДС со стоимости полученных товаров. Ведь оплата не является условием для вычета (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Новый должник должен оплатить кредитору товары, которые тот поставил первоначальному дебитору. При этом право на вычет НДС у нового должника не возникает. Связано это с тем, что он товары не приобретал и счета-фактуры от кредитора у него нет (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Правом на вычет воспользовался первоначальный должник.

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент ?

Условия для восстановления НДС выполнены, а именно:

- стороны изменили или расторгли договор;

- кредитор получил аванс.

Такой порядок установлен в подпункте 3 пункта 3 статьи 170, пунктах 2 и 12 статьи 171, пункте 9 статьи 172 Налогового кодекса РФ.

Фактически продавец не вернул деньги покупателю. Но покупатель согласился, что аванс вернет третье лицо. Таким образом, кредиторская задолженность продавца гасится. Поэтому покупателю нужно восстановить НДС (абз. 2 п. 5 ст. 171 НК РФ, письмо Минфина России от 11 сентября 2012 г. № 03-07-08/268).

УСН

В учете кредитора (продавца) никаких особенностей в связи с заменой должника по обязательству не возникнет. Ведь организации на упрощенке признают доходы и расходы после их фактической оплаты (п. 1, 2 ст. 346.17 НК РФ). Поэтому продавец учтет доход, когда новый должник погасит обязательство. То есть так же, как если бы обязательство по оплате исполнил первоначальный должник. Доходы от реализации в данном случае возникают на дату поступления средств от нового должника (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

У первоначального должника при переводе долга прекращается обязательство по оплате. Поэтому стоимость приобретенных товаров (работ, услуг) он может признать в составе расходов. Ведь обязанность по их оплате исполнена на дату перевода долга (подп. 5, 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 23 марта 2012 г. № 03-11-06/2/45, от 25 мая 2012 г. № 03-11-11/169).

У нового должника попросту возникает долг перед кредитором. Но в учете это никак отражать не нужно. Расходы возникнут, только когда такой должник станет расплачиваться с продавцом.

ЕНВД

На расчет единого налога перевод долга не повлияет. И не важно, о какой стороне идет речь: кредитор, новый должник или первоначальный. В любом случае объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). То есть фиксированный показатель.

ОСНО и ЕНВД

Если у кредитора, первоначального или нового должника перевод долга не связан с деятельностью на ЕНВД, то на расчет единого налога это не влияет. Тогда налоги нужно рассчитать по общей системе налогообложения .

Сопутствующие расходы, которые возникли и связаны с переводом долга и относятся как к деятельности на ЕНВД, так и к общей системе налогообложения, нужно распределить .

Договор перевода долга: составляем правильно

Обзоры КонсультантПлюс

Верховный суд опубликовал обзор по коронавирусу № 1 и № 2

Соглашение о переводе долга

Это процедура, в ходе которой первоначальный должник передает долговые обязательства другой стороне, которая станет новым дебитором. К редитор по первоначальной сделке должен дать свое согласие на такую рокировку. В противном случае сделка признается ничтожной. Статья 391 ГК РФ подробно описывает правила, по которым оформляется договор перевода долга от должника к новому должнику, и условия признания его недействительным.

Для правомерной передачи прав и обязанностей необходимо, чтобы договор был заключен в той форме, в которой была составлена первоначальная сделка. Для подобных соглашений допустима одна из следующих форм:

- простая письменная;

- заверенная нотариусом.

Если первоначальный документ подлежал обязательной государственной регистрации, то при делегировании долга эту процедуру нужно повторить.

Учитывая эти особенности, мы разберем некоторые пункты соглашения и рассмотрим существенные условия договора перевода долга. Давая рекомендации, мы будем использовать алгоритмы, предлагаемые программой Конструктор договоров, представляемой правовой системой КонсультантПлюс.

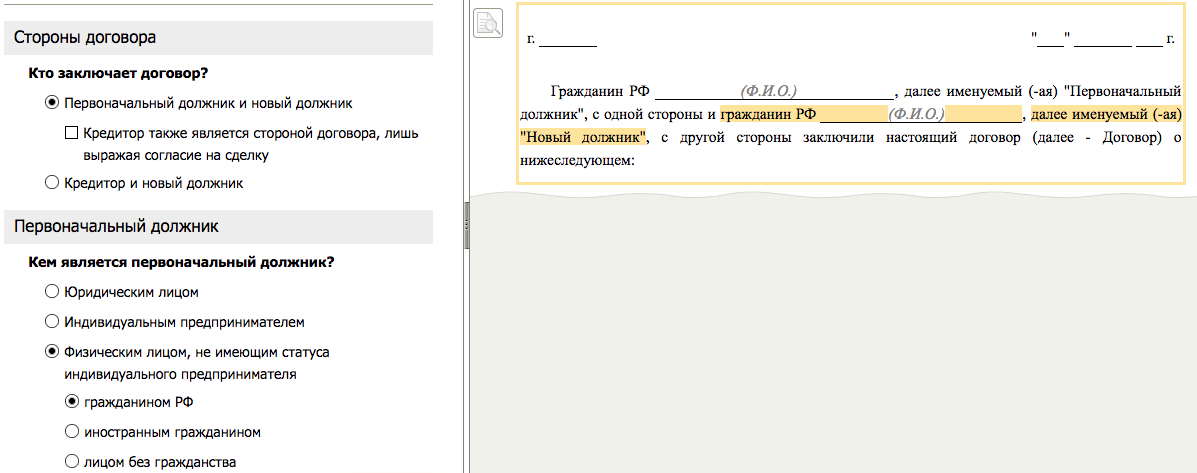

1. Преамбула

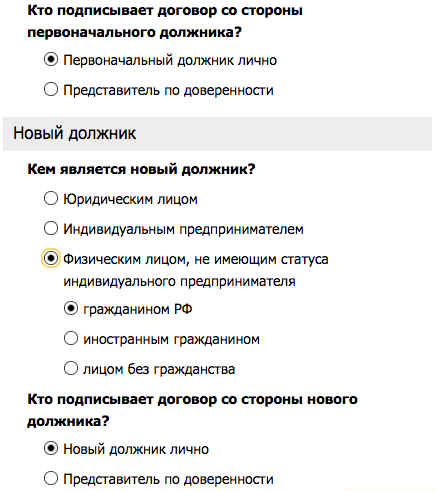

В этом разделе указываются стороны сделки, которыми бывают :

- первоначальный и новый должники;

- кредитор, но лишь выражая свое согласие;

- кредитор и новый должник.

Мы рассмотрим вариант, когда стороны договора — физические лица (прежний и новый должники). Поскольку кредитор заинтересован в том, чтобы дебитор исполнил обязательство надлежащим образом, для него важна личность нового контрагента. Необходимо иметь письменное согласие кредитора либо его подпись на документе. В обратном случае сделка не повлечет каких-либо правовых последствий, и обязательство останется у первоначального должника.

При получении согласия кредитора на перевод долга необходимо избегать общих формулировок. Он должен согласиться на перевод долга конкретному лицу или ограниченной группе лиц. Если кредитор участвует в заключении сделки, то необходимо указать наименование кредитора и лицо, которое вправе выразить от имени кредитора согласие на процедуру.

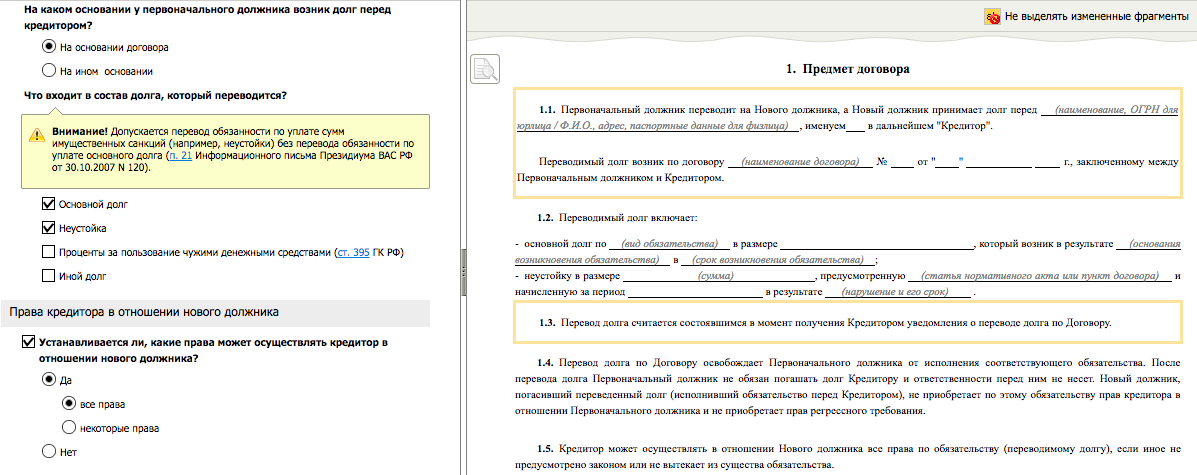

2. Предмет договора

Предметом является основной долг и неустойка, переходящие на нового должника. Для того чтобы условие о предмете было согласовано, в документе стороны должны указать основание возникновения обязательства, его содержание и объем.

Процедура может осуществляться как в отношении обязательства, возникшего из договора, так и в отношении внедоговорного обязательства. Таким образом, стороны указывают основание их возникновения.

Далее необходимо определить объем и содержание переводимого обязательства. Допустима замена долга как в денежном, так и в неденежном обязательстве.

Передача осуществляется не только в отношении основного долга, но и в отношении неустойки или процентов за пользование чужими денежными средствами. Более того, разрешен изолированный переход обязанности по уплате сумм неустойки или процентов. В таком случае в договоре необходимо указать, в каком объеме переходит обязательство. Если предполагается переход только основного обязательства, в соглашении целесообразно указать, что обязанность по уплате начисленных сумм имущественных санкций сохраняется у первоначального должника.

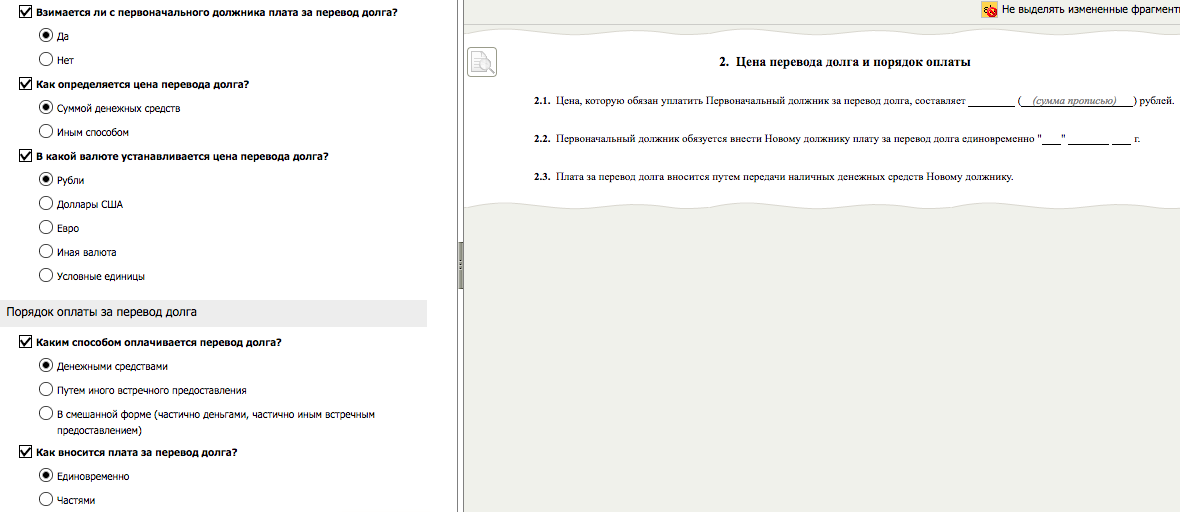

3. Цена перевода долга и порядок оплаты

Новый должник не заинтересован в безвозмездном принятии на себя долга, поэтому стороны вправе согласовать вознаграждение, которое выплатит первоначальный. Если оплата осуществляется в денежной форме, то письменно согласовывается размер платы и валюта платежа.

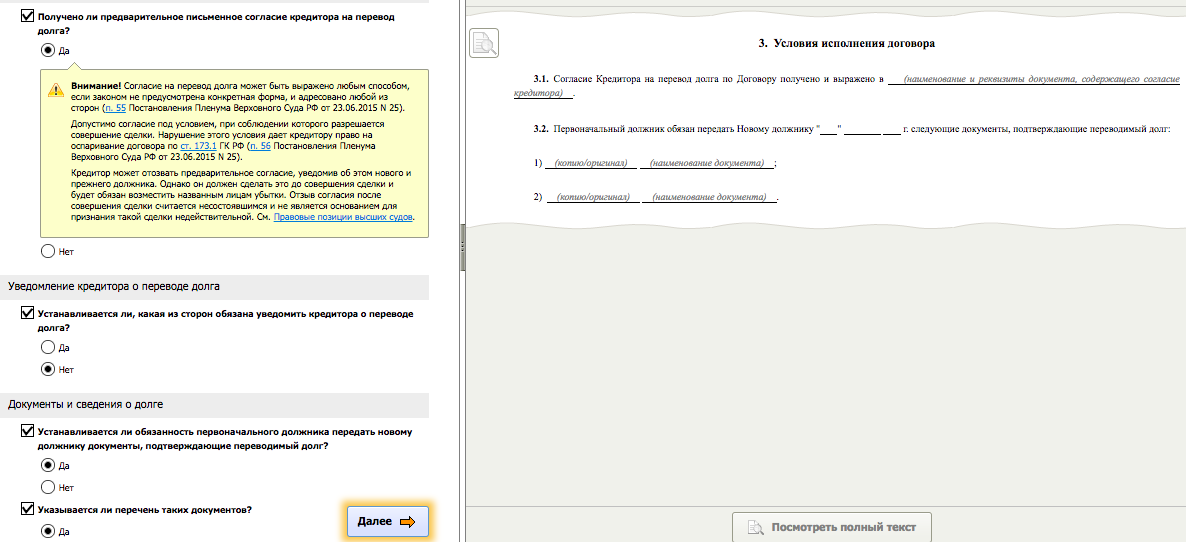

4. Условия исполнения договора

В данном разделе стороны должны отразить наличие согласия кредитора на сделку. Согласие может быть получено предварительно или выражено кредитором посредством подписания соглашения о переводе долга. В последнем случае сомнений в том, что кредитор согласен на сделку, не возникает.

Исполнение договора предполагает передачу новому должнику документов, подтверждающих переводимые обязательства. Стороны согласовывают перечень подлежащих передаче документов, сроки и порядок их передачи.

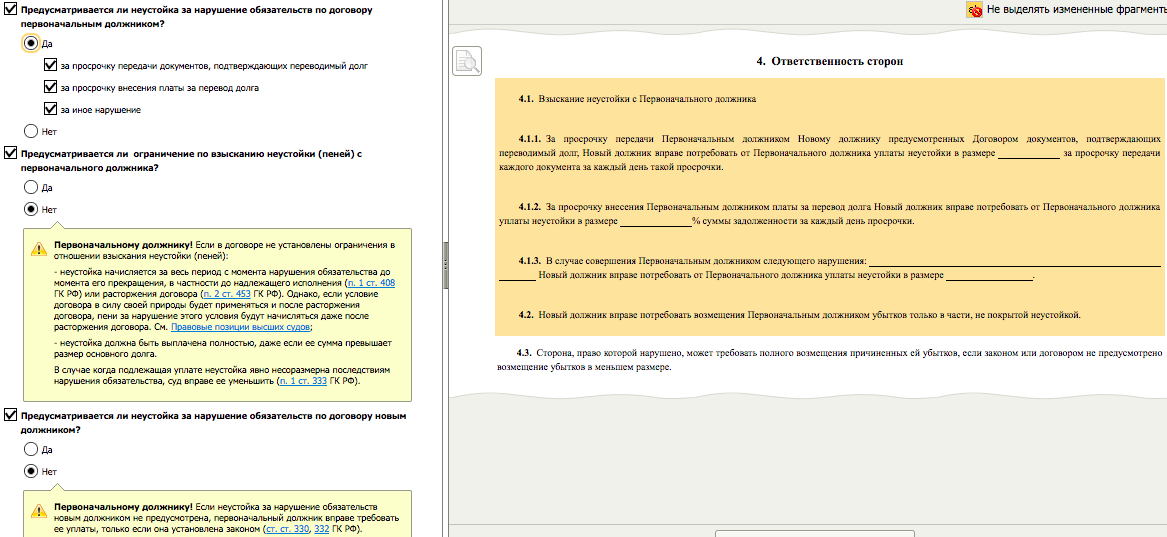

5. Ответственность сторон

В этом разделе предусматривают ответственность в виде неустойки за нарушения сторонами своих обязательств. Так, неустойка устанавливается за следующие нарушения, допущенные первоначальным дебитором:

- за просрочку внесения платы за процесс;

- за непредоставление или за несвоевременное предоставление документов, подтверждающих переводимый долг.

При установлении неустойки необходимо согласовать ее размер и период, за который неустойка уплачивается.

Неустойка устанавливается и на случай нарушения условий договора новым должником, например:

- в случае неуведомления кредитора о состоявшейся процедуре;

- при уклонении от государственной регистрации соглашения.

При установлении неустойки определяют соотношение неустойки и убытков. По общему правилу убытки взыскиваются в части, которая не покрывается неустойкой.

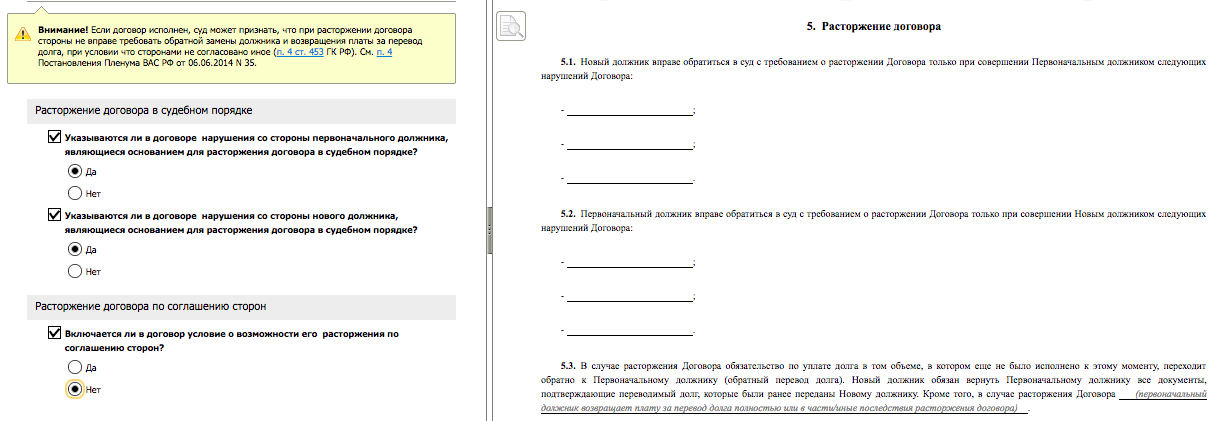

6. Расторжение договора

Документ влечет переход обязанности от первоначального должника к новому, т. е. исполнение контракта в этой части осуществляется в момент его заключения. В случае прекращения данного договора обязательство теряет свое основание, и, соответственно, необходимо восстановить имущественное положение сторон. С ледствием прекращения контракта является обратный перевод долга.

Практика показала, что обратный перевод долга возможен только в случае, если это предусмотрено документом или на основании судебного решения. Для обратного процесса тоже требуется согласие кредитора.

Расторжение договора возможно после его исполнения. Следствием подобного расторжения станет обязанность возместить убытки контрагенту.

Прекращение обязательств может быть связано как с расторжением в судебном порядке, так и с односторонним отказом. Односторонний отказ возможен, если хотя бы один из участников правоотношения является хозяйствующим субъектом (коммерческая организация или индивидуальный предприниматель).

Если сделка заключена между предпринимателем и лицом, которое не осуществляет предпринимательскую деятельность, только этот последний вправе отказаться односторонне.

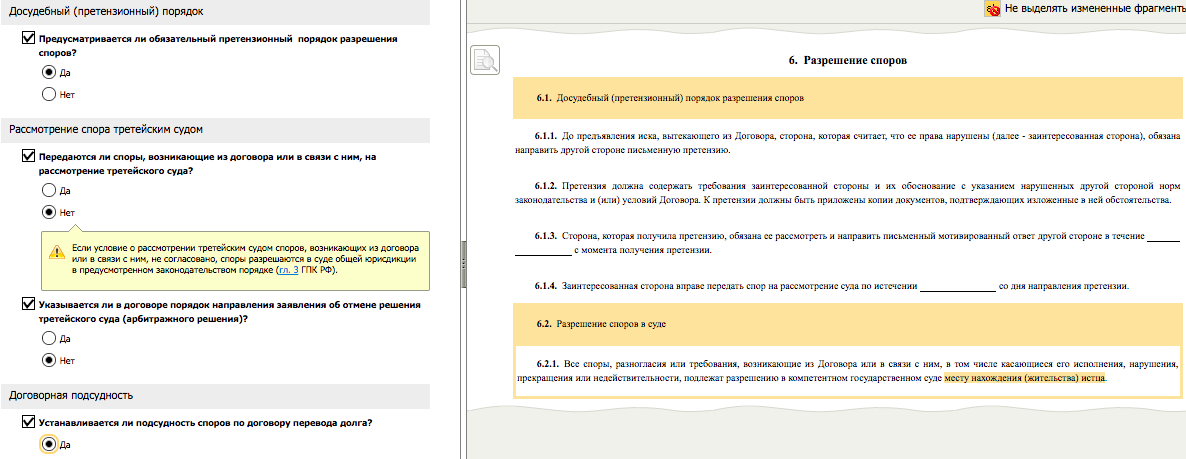

7. Разрешение споров

В этом разделе стороны должны определить порядок разрешения потенциальных разногласий, установив сроки направления и рассмотрения претензий и порядок совершения указанных действий. Также в этой главе следует определить подсудность возникающих споров.

Необходимо учитывать, что в договоре первоначальный и новый должники определяют подсудность только своих внутренних споров. Для споров, возникающих между новым должником и кредитором, действуют общие правила о подсудности, установленные законом, или правила, которые были согласованы сторонами при заключении сделки.

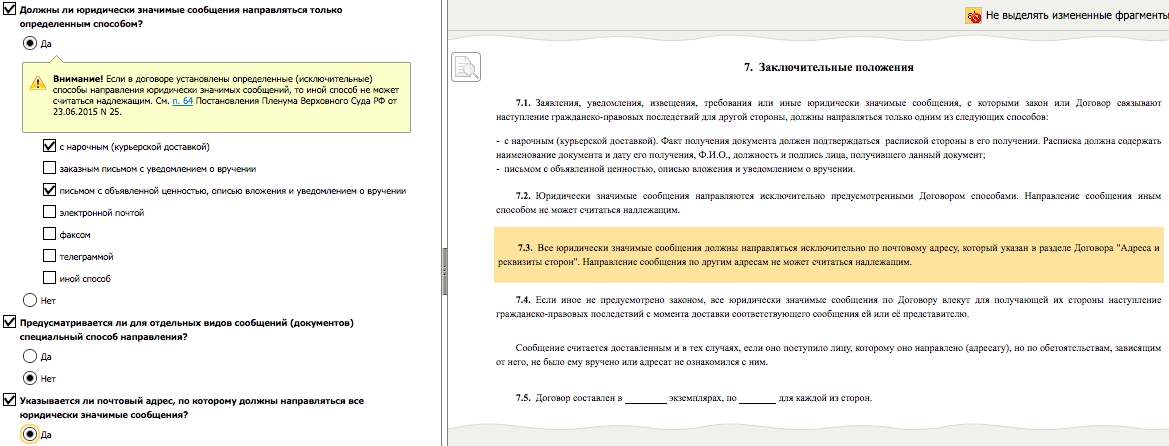

8.Заключительные положения

В данном разделе стороны согласовывают следующие условия:

- количество экземпляров документа;

- порядок направления юридически значимых сообщений (в том числе, претензий и уведомлений);

- момент вступления в силу;

- срок его действия.

Если вносятся корректировки в текст договора или исправляются обнаруженные ошибки, то исправления по тексту имеют юридическую силу только в том случае, когда они заверены подписями обеих сторон.

Получить полностью составленный документ с корректно заполненными разделами можно с помощью программы КонсультантПлюс «Конструктор договоров».