Трехстороннее соглашение о переводе долга

Трехстороннее соглашение о переводе долга – это документ, подтверждающий факт того, что обязательства по выплате долга переходят с одной организации на другую. При этом подписывать соглашение будут три стороны: кредитор, бывший должник и та организация, которая принимает на себя ответственность за выплату долга.

Классификация

По субъектному составу договоры могут подразделяться на двусторонние, трехсторонние, четырехсторонние и т.д. Естественно, самой распространенной является первая разновидность. Но и трехсторонние соглашения в наше время – не редкость.

Законодательные требования к форме такого соглашения, как разновидности стандартного договора, установлены в п. 4 ст. 391, ст. 389 ч. 1 Гражданского кодекса РФ.

Конечно, в некоторых случаях сразу трем сторонам бывает сложно прийти к компромиссу. Но в ряде ситуаций перенос долговых обязательств с одной компании на другую является наиболее оптимальным решением для всех.

Причем важно иметь в виду, что перевод долга регулируется 391 статьей ГК РФ, а перемена кредитора – 382-ой.

Недействительность трехстороннего соглашения о переводе долга

Договор может быть признан недействительным в судебной инстанции по следующим причинам:

- Его подписывает несовершеннолетнее лицо.

- Соглашение было заключено с организациями-банкротами.

- Если в тексте договора не прописана возможность высказывания должника. Согласно 392 статье ГК РФ должник вправе обсуждать условия возврата долга с кредитором. Если договор этого не подразумевает, то он может быть признан недействительным.

Форма договора

389 статья Гражданского кодекса явно указывает на то, что форма вновь формируемого трехстороннего соглашения должна быть точно такой же, как и у первоначального договора между должником и кредитором. То есть если при выдаче кредита присутствовал нотариус и заверял своей подписью договор, то и во втором случае эта процедура будет обязательна. Иначе соглашение может быть признано недействительным.

Согласие кредитора

Долг от одного должника другому невозможно передать без согласия кредитора. Это четко прописано в существующем законодательстве. Кредитор рискует увеличить свои риски на невыплату долга, поэтому он имеет право знать, кто ему будет должен в каждый конкретный момент времени.

Банковские организации при заключении подобного рода бумаг в большинстве случаев соглашаются на все условия, которые оглашаются должником. Ведь на кону стоит их репутация и возможные судебные издержки. Права должника нельзя игнорировать.

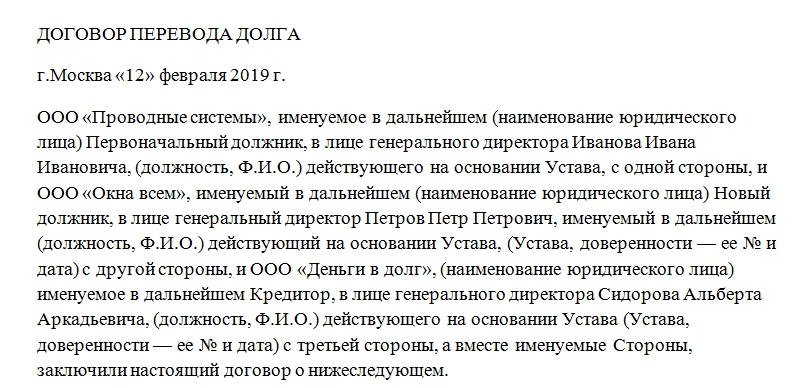

Элементы соглашения

Сделка производится только при условии согласия с ее положениями всех трех сторон. Бумага состоит из нескольких частей. Это:

- Реквизиты документа. Указываются дата подписания, номер, полное наименование.

- Констатирующая часть. Перечисление сторон.

- Предмет соглашения. По пунктам раскрываются общие моменты договора.

- Права и обязанности сторон соглашения.

- Ответственность.

- Срок действия соглашения.

- Рассмотрение споров.

- Юридические адреса и подписи каждой из трех сторон.

Каждая из частей обстоятельно раскрывается, прописываются все возможные варианты развития событий. При необходимости каждая сторона привлекает грамотных юристов для страховки исполнения собственных интересов. При перечислении сторон указывается ФИО представителя каждой стороны. Также необходимо указать документацию, согласно которой каждый из сотрудников вправе подписывать подобные соглашения.

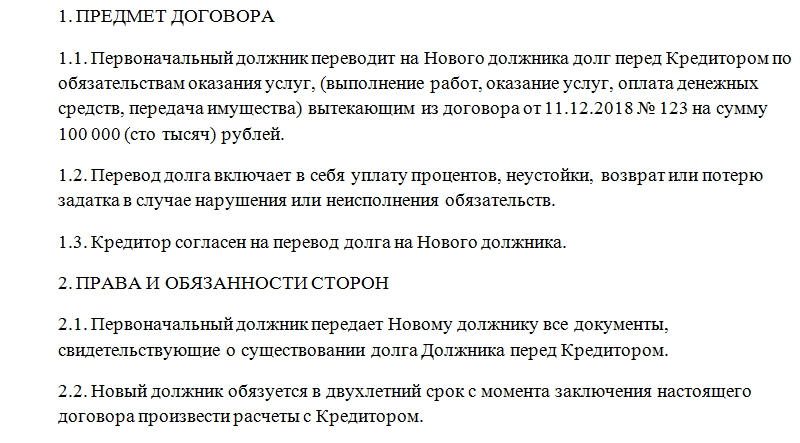

Предмет договора

Первым же пунктом в документе должна быть указана сумма передающихся долговых обязательств. Здесь же предусмотрена графа для ссылки на договор, согласно которому долг возник. Обязательно указывать номер и дату.

В общую сумму (на общее усмотрение) включаются доплаты, пени, проценты, неустойки, задаток и прочие выплаты, предусмотренные предыдущим соглашением.

Права и обязанности

В приложенном образце бумаги перечисляются:

- Обязанности старого должника передать всю документацию, которая свидетельствует о факте существования задолженности новому должнику.

- Срок выплаты новым должником указанной суммы.

- Права нового должника относительно выдвижения требований кредитору по условиям соглашения.

Ответственность

В договоре для страховки кредитора обычно прописывается условие того, что если новый должник не справится с выполнением передаваемых долговых обязательств, то прежний несет за это определенную ответственность. Он может принять на себя обратно долг и пр.

Важный нюанс: если обязательства по выплате долга прописаны, а размер (сумма) – нет, то такое соглашение считается недействительным.

Срок действия

Указывается точная дата, с какого времени соглашение вступает в силу. Обычно этот срок – момент подписания. Но бывают и исключения из правил. Также в этом месте документа обязательно упоминание о том, что в случае невыполнения условий новым должником соглашение автоматически расторгается и долговые обязательства переходят к прежнему должнику. Причем действовать будет прежний договор.

Альтернативный вариант

Бывают случаи, когда удобнее на начальном этапе заключить двусторонний договор, между старым и новым должником, а потом заручиться согласием кредитора. Тогда одним из условий вступления соглашения в силу будет подписание кредитором согласия.

Срок хранения

Трехстороннее соглашение о переводе долга оформляется минимум в трех экземплярах. Они остаются на хранение у каждой из сторон. Это позволит соблюсти интересы каждой из сторон и доказать факт наличия документа при возможных судебных разбирательствах.

Время хранения этой бумаги будет зависеть от того, какой датой было погашено долговое обязательство, то есть когда соглашение перестало быть актуальным. И от этого числа необходимо отсчитать три года. Например, если выплаты совершались в течение 5 лет и долг полностью был закрыт, то уничтожить документ можно будет через 8 лет. Естественно, этот процесс должен сопровождаться созданием комиссии и составлением акта об уничтожении. Минимальное время хранения — 5 лет.

ВС РФ разъяснил правила замены кредиторов и должников в обязательствах

|

| Scott Maxwell LuMaxArt / Shutterstock.com |

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ). В любом из этих случаев должны соблюдаться права как новых, так и предыдущих кредиторов и должников. На обеспечение защиты их прав и направлено Постановление Пленума Верховного Суда Российской Федерации от 21 декабря 2017 г. № 54 «О некоторых вопросах применения положений главы 24 ГК РФ о перемене лиц в обязательстве на основании сделки» (далее – Постановление). К наиболее важным разъяснениям Суда можно отнести следующие.

Уступка требования (§ 1 гл. 24 ГК РФ). Под уступкой требования понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ). К договору об уступке требования применяются положения гражданского законодательства о соответствующем виде сделки, отметил ВС РФ. Так, при уступке требования по договору купли-продажи цедент, который в этом случае является продавцом, должен передать требование свободным от прав третьих лиц (по смыслу п. 1 ст. 460 ГК РФ). В случае неисполнения им этой обязанности цессионарий (покупатель), который не знал и не должен был знать о наличии прав третьих лиц, вправе требовать уменьшения цены или расторжения договора (абз. 3 п. 1 Постановления).

В случае, когда уступается требование по сделке, требующей государственной регистрации, сам договор об уступке тоже должен быть зарегистрирован (п. 2 ст. 389 ГК РФ). Значит, именно с момента регистрации он считается заключенным для третьих лиц (п. 3 ст. 433 ГК РФ). Однако отсутствие регистрации договора не влечет никаких негативных последствий для должника, который был письменно уведомлен цедентом об уступке требования и на этом основании предоставил исполнение цессионарию, подчеркнул Суд (п. 2 Постановления).

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ). Уступить же ему больше прав, чем имеет сам, первоначальный кредитор не вправе. Однако объем прав цессионария все же может увеличиться – в связи с его особым правовым положением, например если на него распространяются нормы Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», считает ВС (абз. 2 п. 4 Постановления).

Поскольку закон позволяет уступать не только уже существующее, но и будущее требование (ст. 388.1 ГК РФ), Суд посчитал нужным разграничить такое будущее требование, которое переходит к цессионарию с момента возникновения, и требование, по которому не наступил срок исполнения (например, требование займодавца о возврате займа до наступления срока возврата), – оно передается в момент заключения договора об уступке (абз. 2 п. 6 Постановления). Причем если впоследствии уступка будущего требования не состоялась из-за того, что уступаемое право не возникло, цедент несет ответственность за неисполнение договорных обязательств. Аналогичное правило действует и в случае невозможности перехода требования по причине того, что оно прекратилось или принадлежит другому лицу – цедент также не освобождается от ответственности за неисполнение договора, отметил ВС РФ (п. 8 Постановления).

Целый раздел Постановления посвящен допустимости уступки требования, в частности – без согласия должника на переход требования к другому кредитору. Оно, напомним, требуется только в прямо предусмотренных законом случаях (например, п. 2 ст. 388 ГК РФ) и при включении соответствующего условия в договор, но и в этом случае признать сделку по уступке недействительной непросто (п. 2 ст. 382, п. 3 ст. 388 ГК РФ).

Тем не менее, если уступка требования по неденежному обязательству без согласия должника делает его исполнение более обременительным, должник вправе исполнить данное обязательство цеденту, отметил Суд (п. 15 Постановления). В случае, когда переход требования не признан обременительным для должника, но требует от него дополнительных затрат, соответствующие расходы должны возмещаться цедентом и цессионарием солидарно.

Помимо перечисленного, в Постановлении уточняются также порядок надлежащего уведомления должника об уступке требования и особенности предъявления возражений должника против требований новых кредиторов.

Перевод долга (§ 2 гл. 24 ГК РФ). Согласно закону перевод долга производится – с согласия кредитора – по соглашению между первоначальным должником и новым должником. В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательство первоначального должника (п. 1 ст. 391 ГК РФ).

При этом возможны два варианта перевода долга по обязательству сторон, связанному с предпринимательской деятельностью (п. 26 Постановления):

- кумулятивный – первоначальный и новый должники отвечают перед кредитором солидарно;

- привативный – первоначальный должник выбывает из обязательства.

В случае, когда из соглашения сторон непонятно, какой вариант перевода долга ими согласован, ВС РФ предлагает исходить из презумпции выбытия должника (п. 27 Постановления). Если же неясно, о чем договорились новый должник и кредитор: о кумулятивном переводе долга или поручительстве, следует считать их соглашение договором поручительства.

Процессуальные вопросы. Поскольку смена лиц в материально-правовых отношениях предполагает процессуальное правопреемство, ВС РФ дал ряд разъяснений, касающихся перемены лиц как в период рассмотрения спора в суде, так и на стадии исполнительного производства.

Также Суд отметил, что содержащаяся в договоре первоначального кредитора и должника арбитражная оговорка сохраняет силу при смене кредитора, а обязательный досудебный порядок считается соблюденным в том числе в случае, когда претензия была направлена должнику первоначальным кредитором до уведомления о состоявшемся переходе права, а исковое заявление подано новым кредитором (п. 31-32 Постановления).

Как оформить и отразить в учете перевод долга

Организация может перевести обязательства перед кредитором на своего контрагента. Это может быть любой долг, например по возврату займа, предварительной оплате товаров или выполнению работ. То есть меняется должник, а кредитор остается прежний. Он лишь выражает свое согласие или несогласие с таким переводом.

Как оформить перевод долга

Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор . А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода. Такого согласия требует пункт 1 статьи 391 Гражданского кодекса РФ.

Или же можно заключить трехстороннее соглашение . Подпись кредитора в нем и будет означать его согласие.

По умолчанию первоначальный и новый должники несут солидарную ответственность перед кредитором. То есть кредитор может требовать, чтобы должники исполнили обязательство совместно. Также он вправе заявить такое требование к каждому из них в отдельности.

В то же время в соглашении о переводе долга стороны могут предусмотреть и субсидиарную ответственность . Она предполагает, что если новый должник не исполнил требование, то первоначальный должник обязан его исполнить.

Можно и вовсе освободить первоначального должника от обязательства (п. 3 ст. 391 ГК РФ).

Бухучет: у кредитора

Для кредитора перевод долга означает лишь замену должника в обязательстве. Поэтому если ваша организация выступает в роли кредитора, то в бухгалтерском учете перевод долга отразите проводкой:

Дебет 62 (58, 76. ) «Новый должник» Кредит 62 (58, 76. ) «Первоначальный должник»

– отражена сумма долга, переведенная должником на другое лицо.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Когда от нового должника поступит оплата (обязательство погашается), в учете сделайте проводку:

Дебет 50 (51, 60, 76. ) Кредит 62 (58, 76. ) «Новый должник»

– поступила оплата (произведен зачет) в погашение задолженности по договору от нового должника.

Такой порядок следует из Инструкции к плану счетов (счета 58, 62, 76).

Бухучет: у первоначального должника

На дату, указанную в соглашении о переводе долга, у первоначального должника прекращается обязательство по договору. Одновременно с этим у него возникают обязательства перед контрагентом, который взял на себя обязанность погасить долг. Поэтому, если ваша организация является первоначальным должником, в бухучете списание суммы кредиторской задолженности отразите проводкой:

Дебет 60 (66, 76. ) Кредит 76

– списана сумма кредиторской задолженности, переданной контрагенту с согласия кредитора.

Погашение обязательства перед новым должником отразите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76)

– произведена оплата (произведен зачет) обязательства по договору о переводе долга.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете у первоначального должника

В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма «Мастер»» (контрагент). «Альфа» и «Мастер» заключили соглашение о том, что в счет оплаты готовой продукции, полученной «Мастером» от «Альфы», «Мастер» берет на себя обязательство по погашению долга «Альфы» перед «Гермесом».

В учете «Альфы» бухгалтер сделал следующие проводки.

Дебет 10 Кредит 60

– 500 000 руб. – получены материалы от «Торговой фирмы «Гермес»»;

Дебет 19 Кредит 60

– 90 000 руб. – отражен НДС за приобретенные материалы;

Дебет 68 Кредит 19

– 90 000 руб. – принят к вычету входной НДС по приобретенным материалам.

На момент отгрузки товаров «Мастеру»:

Дебет 62 Кредит 90-1

– 590 000 руб. – признан доход от реализации продукции «Мастеру»;

Дебет 90-3 Кредит 68

– 90 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 60 Кредит 62

– 590 000 руб. – обязательства по переводу долга зачтены в счет оплаты поставленной продукции.

Бухучет: у нового должника

Когда ваша организация принимает на себя обязательства от другой организации и выступает в роли нового должника, признание задолженности перед кредитором отразите проводкой:

Дебет 60 (76) Кредит 76

– отражена кредиторская задолженность перед первоначальным кредитором и дебиторская задолженность бывшего должника.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Погашение задолженности перед кредитором оформите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76. )

– погашена задолженность перед кредитором.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете нового должника

В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма «Мастер»» (новый должник). У «Мастера» есть непогашенная кредиторская задолженность перед «Альфой» в сумме 1 180 000 руб. «Альфа» и «Мастер» заключили соглашение о переводе долга в счет зачета кредиторской задолженности «Мастера» перед «Альфой».

Бухгалтер «Мастера» сделал следующие проводки.

Дебет 10 Кредит 60

– 1 000 000 руб. – отражено получение продукции от «Альфы»;

Дебет 19 Кредит 60

– 180 000 руб. – отражен входной НДС по приобретенной продукции;

Дебет 68 Кредит 19

– 180 000 руб. – принят к вычету входной НДС по приобретенной продукции.

Дебет 76 субсчет «Расчеты с ООО «Альфа» Кредит 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»

– 590 000 руб. – приняты обязательства перед «Торговой фирмой «Гермес»»;

Дебет 60 Кредит 76 субсчет «Расчеты с ООО «Альфа»

– 590 000 руб. – зачет кредиторской задолженности перед «Альфой»;

Дебет 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 51

– 590 000 руб. – погашена задолженность перед «Торговой фирмой «Гермес»».

Ситуация: как новому покупателю отразить в бухучете поступление основного средства при приобретении права требования по договору купли-продажи? Право собственности переходит после оплаты продавцу.

Поступление имущества отразите в составе основных средств на дату вступления в силу договора об уступке права требования.

В данном случае ваша организация принимает на себя права и обязательства по договору купли-продажи. А именно:

- погасить задолженность перед продавцом;

- фактически получить имущество от бывшего покупателя;

- получить право собственности на имущество после полной оплаты.

Как только права и обязанности перешли к вам, имущество сразу отразите в составе основных средств. Ведь все условия для этого выполнены . Момент перехода права собственности роли не играет (п. 4 и 5 ПБУ 6/01).

Поэтому на дату вступления в силу договора об уступке права требования в бухучете сделайте следующие записи:

Дебет 08 Кредит 76 субсчет «Расчеты с бывшим покупателем»

– отражена кредиторская задолженность перед бывшим покупателем в размере фактически перечисленных им продавцу денег за основное средство;

Дебет 08 Кредит 60

– отражена кредиторская задолженность перед продавцом в размере оставшейся суммы платежа за оборудование;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08

– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

На дату погашения кредиторской задолженности перед бывшим покупателем сделайте запись:

Дебет 76 субсчет «Расчеты с бывшим покупателем» Кредит 50 (51. )

– погашена задолженность перед бывшим покупателем.

Погашение задолженности перед продавцом оформите проводкой:

Дебет 60 Кредит 50 (51. )

– погашена задолженность перед продавцом в размере оставшейся суммы платежа за оборудование.

Такой порядок следует из Инструкции к плану счетов (счета 01, 08, 60, 76).

Что касается НДС. Право на вычет налога у нового покупателя не возникает. Связано это с тем, что счета-фактуры ни от продавца, ни от бывшего покупателя у него не будет. Во-первых, реализации (отгрузки) оборудования в данном случае не происходит, хотя в дальнейшем право собственности к нему и перейдет. Во-вторых, правом на вычет воспользовался бывший покупатель (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

ОСНО: налог на прибыль

Для кредитора замена должника не имеет никакого значения. При методе начисления выручка от реализации уже учтена (п. 1, 3 ст. 271 НК РФ). Если же кредитор применяет кассовый метод, то признать доходы нужно на дату поступления денежных средств от контрагента должника (нового должника) (п. 2 ст. 273 НК РФ).

В учете первоначального должника затраты на приобретение товаров (работ, услуг) нужно отражать в общем порядке , несмотря на то что долг по оплате был переведен на контрагента (п. 1 ст. 272 НК РФ). При методе начисления стоимость приобретенных товаров признавайте в расходах независимо от их оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Если используете кассовый метод, то товары считаются оплаченными на дату перевода долга (п. 2 ст. 273 НК РФ).

У нового должника сама операция перевода долга не отразится при расчете налога на прибыль. То есть такая операция не повлияет ни на доходы, ни на расходы. Ведь он просто участвует в расчетах.

ОСНО: НДС

В учете кредитора при переводе долга не возникает никаких изменений, влияющих на расчет НДС.

Первоначальный должник не должен восстанавливать принятый к вычету НДС со стоимости полученных товаров. Ведь оплата не является условием для вычета (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Новый должник должен оплатить кредитору товары, которые тот поставил первоначальному дебитору. При этом право на вычет НДС у нового должника не возникает. Связано это с тем, что он товары не приобретал и счета-фактуры от кредитора у него нет (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Правом на вычет воспользовался первоначальный должник.

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент ?

Условия для восстановления НДС выполнены, а именно:

- стороны изменили или расторгли договор;

- кредитор получил аванс.

Такой порядок установлен в подпункте 3 пункта 3 статьи 170, пунктах 2 и 12 статьи 171, пункте 9 статьи 172 Налогового кодекса РФ.

Фактически продавец не вернул деньги покупателю. Но покупатель согласился, что аванс вернет третье лицо. Таким образом, кредиторская задолженность продавца гасится. Поэтому покупателю нужно восстановить НДС (абз. 2 п. 5 ст. 171 НК РФ, письмо Минфина России от 11 сентября 2012 г. № 03-07-08/268).

УСН

В учете кредитора (продавца) никаких особенностей в связи с заменой должника по обязательству не возникнет. Ведь организации на упрощенке признают доходы и расходы после их фактической оплаты (п. 1, 2 ст. 346.17 НК РФ). Поэтому продавец учтет доход, когда новый должник погасит обязательство. То есть так же, как если бы обязательство по оплате исполнил первоначальный должник. Доходы от реализации в данном случае возникают на дату поступления средств от нового должника (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

У первоначального должника при переводе долга прекращается обязательство по оплате. Поэтому стоимость приобретенных товаров (работ, услуг) он может признать в составе расходов. Ведь обязанность по их оплате исполнена на дату перевода долга (подп. 5, 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 23 марта 2012 г. № 03-11-06/2/45, от 25 мая 2012 г. № 03-11-11/169).

У нового должника попросту возникает долг перед кредитором. Но в учете это никак отражать не нужно. Расходы возникнут, только когда такой должник станет расплачиваться с продавцом.

ЕНВД

На расчет единого налога перевод долга не повлияет. И не важно, о какой стороне идет речь: кредитор, новый должник или первоначальный. В любом случае объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). То есть фиксированный показатель.

ОСНО и ЕНВД

Если у кредитора, первоначального или нового должника перевод долга не связан с деятельностью на ЕНВД, то на расчет единого налога это не влияет. Тогда налоги нужно рассчитать по общей системе налогообложения .

Сопутствующие расходы, которые возникли и связаны с переводом долга и относятся как к деятельности на ЕНВД, так и к общей системе налогообложения, нужно распределить .