Как правильно перейти с УСН на патентную систему налогообложения

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье.

УСН или ПСН?

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

Общие черты ПСН и УСН:

- одинаковая налоговая ставка – 6% от дохода;

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

В чем же заключаются отличия патентной системы от «упрощенки»?

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Полностью или частично?

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

При совмещении налоговых систем важно учитывать нюансы:

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

Алгоритм для перехода на патент

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

- Подача заявления не менее чем за декаду до планируемого начала работы по патенту, причем требуется указать желаемый период активности патента (до 12 месяцев либо до окончания календарного года). Достаточно обратиться в налоговое отделение по месту регистрации ИП. Можно подать документ:

- в ходе личного визита;

- через представителя (по доверенности);

- направить почтой;

- через интернет.

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Почему ФНС может отказать в патенте

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- у ИП имеется налоговая недоимка по ПСН;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- предприниматель не заполнил все обязательные пункты в бланке заявления.

Передумали?

Если вы подали заявление, но в ближайшие дни изменили намерение относительно перехода на ПСН, его можно отозвать. Доступно это сделать до постановки на налоговый учет, то есть до истечения 5 дней рассмотрения вашего заявления. Чтобы отказаться от патента, нужно направить в налоговый орган сообщение о вашем отказе, форма может быть произвольной.

Время перехода

Совершить переход с одной налоговой системы на другую можно даже в середине календарного года. Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев. Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года.

«Нет» УСН, «да» ПСН

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).

Переход ИП на патентную систему налогообложения

Обзоры КонсультантПлюс

Верховный суд опубликовал обзор по коронавирусу № 1 и № 2

Переход на патент и его применение ИП — это несложная процедура, состоящая из 4 шагов:

- Подача заявления.

- Получение патента.

- Оплата налога.

- Ведение учета.

Однако перейти на эту выгодную и удобную систему налогообложения имеет право не каждый индивидуальный предприниматель.

Прежде чем отвечать на вопрос, как ИП перейти на патентную систему налогообложения, определимся с терминами. Патентная система налогообложения (далее ПСН), — это специальный налоговый режим для индивидуальных предпринимателей, которым предусмотрено освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже).

ПСН вводится в действие главой 26.5 НК РФ и регламентируется законами субъектов РФ. Законодательные органы субъектов РФ определяют, как перейти на патентную систему налогообложения в 2020 году: сроки, размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, а также ставку налога в пределах, установленных НК РФ.

Кто может перейти на ПСН?

Использовать такую выгодную систему, как ПСН, и перейти на патентную систему налогообложения для ИП могут только предприниматели, зарегистрированные в установленном порядке. Основным условием перехода является то, соответствуют ли применяемые ИП виды деятельности перечням, в отношении которых применяется патентная система. В пункте 2 статьи 346.43 НК РФ поименованы виды предпринимательской деятельности, в отношении которых может применяться ПСН. Полный перечень видов деятельности необходимо смотреть в законодательстве субъектов РФ. Например, Законом Санкт-Петербурга № 551-98 от 30.10.2013 «О введении на территории Санкт-Петербурга патентной системы налогообложения» установлены следующие виды предпринимательской деятельности:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке пассажиров и грузов автомобильным транспортом;

- услуги по обучению населения на курсах и по репетиторству;

- ремонт компьютеров и коммуникационного оборудования;

- и другие.

Применять ПСН имеют право только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ). Кроме того, существует ограничение по ежегодному доходу — не более 1 млн рублей (региональные законы могут понизить или повысить эту планку).

Переход и применение

Процедуру перехода и применения на ПСН можно разбить на 4 шага:

- Подаем заявление.

- Получаем патент.

- Оплачиваем налог.

- Ведем налоговый учет.

Рассмотрим подробно все шаги.

Подача заявления и регистрация

В соответствии со ст. 346.44 НК РФ, переход ИП на патентную систему осуществляется только на добровольной основе.

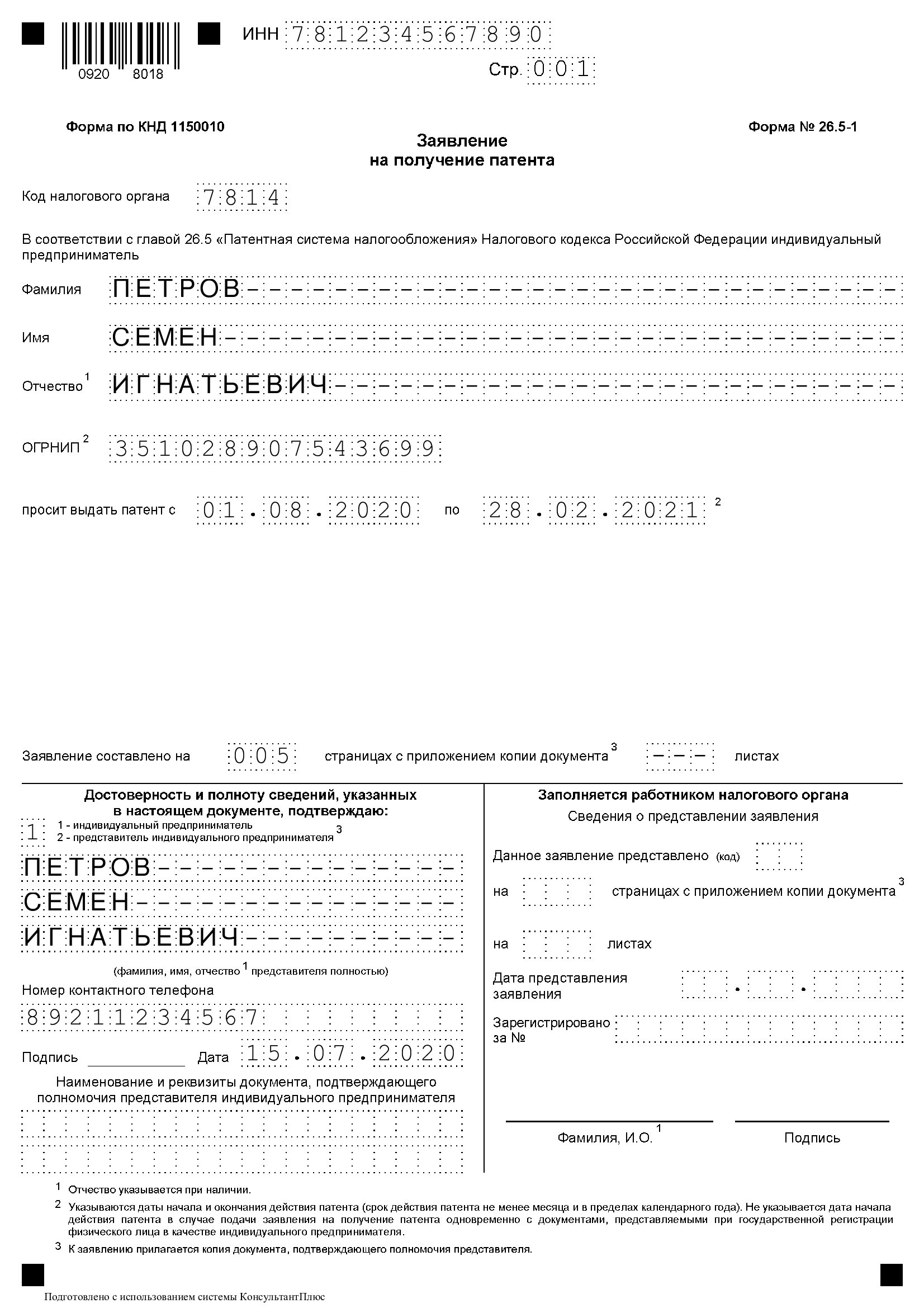

Для перехода на ПСН достаточно подать заявление на получение патента. Форма утверждена в Письме ФНС России от 18.02.2020 N СД-4-3/2815@.

Заявление подается в ИФНС по месту регистрации в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН.

Заявление в налоговую можно подать несколькими способами:

- лично или через представителя;

- почтой ценным письмом с описью вложения;

- в электронной форме через интернет.

Получение патента и срок его действия

На вопрос о том, когда можно перейти на патент в 2020 году, отвечает статья 346.45 Налогового кодекса. Принять решение и подать заявление можно в любое время. НО важно учитывать сроки действия, которые выбираются ИП самостоятельно. Документ выдается по выбору ИП на период от 1 до 12 месяцев включительно в пределах календарного года, то есть срок его действия не может перейти на следующий год.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент либо уведомить об отказе в его выдаче. То есть перейти на патентную систему налогообложения можно будет через 5 дней после подачи заявления.

Форма патента утверждена в приложении к Приказу ФНС от 26.11.2014 № ММВ-7-3/599@.

Срок действия

В случае прекращения деятельности, в отношении которой применялась ПСН, до истечения срока действия патента налоговым периодом признается период с начала его действия до даты прекращения такой деятельности (п.п. 2 и 3 ст. 346.49 НК РФ).

Стоимость и время оплаты

Размер фактически полученного дохода не влияет на стоимость патента.

Налоговая ставка установлена в размере 6 %. Законами субъектов РФ может быть установлена сниженная налоговая ставка.

Размер налога рассчитывается по формуле:

Налог = (База / 12мес × срок) × 6%,

Налог — расчетная патентная стоимость, подлежащая уплате;

База — потенциально возможный годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от вида деятельности и места осуществления деятельности;

Срок — выбранный ИП срок действия патента от 1 до 12 месяцев;

12мес — календарный год, 12 месяцев.

После расчета стоимости остается произвести оплату в установленные сроки.

В случае получения патента на срок до шести месяцев оплата производится единовременно не позднее срока окончания его действия.

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия (п. 2 ст. 346.51 НК РФ).

Налоговый учет и отчетность

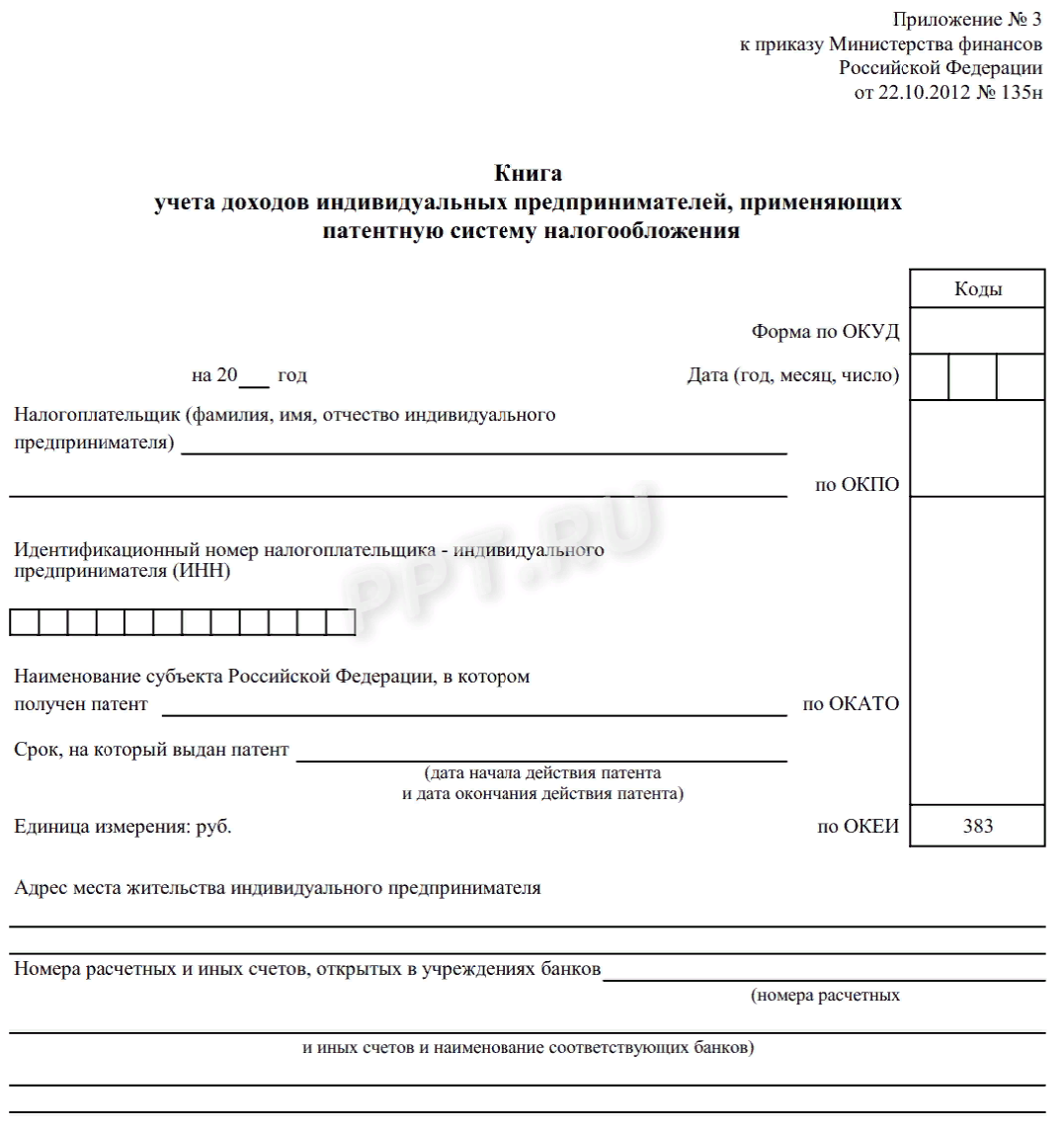

Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ).

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 № 135н.

Освобождение от уплаты налогов

При применении ПСН предприниматели имеют право не уплачивать следующие налоги:

- налог на имущество физических лиц — по имуществу, используемому в рамках ПСН;

- НДФЛ — по доходам, полученным в рамках ПСН.

- НДС по операциям в рамках ПСН.

При этом сохраняется обязанность уплаты НДС в следующих случаях:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ.

Продление срока

Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган. Таким образом, ответом на вопрос: когда ИП может перейти на патент при окончании календарного года и продлении патента, будет: с 1 января следующего года.

Утрата права на применение патентной системы

Переход на ПСН может быть ограничен, в случае если с начала календарного года доходы от реализации по всем видам деятельности превысят 60 млн. руб.

ИФНС может отозвать ранее выданный патент, в случае если в установленное время сумма налога не поступила.

Ответы на вопрос, как перейти на патент в 2020 году для ИП, можно найти на сайте Федеральной налоговой службы: важно учесть территориальные особенности и региональное законодательство, которым могут быть установлены специфические требования к ИП, ставки налогов и ограничения по годовой прибыли.