Перевод материальных запасов в основные средства в бюджетном учете

Дата публикации 19.09.2019

Как перевести материалы в основные средства, чтобы исправить ошибку прошлых лет в соответствии с СГС «Учетная политика, оценочные значения и ошибки»?

Ошибки прошлых лет исправляются в соответствии с п. 18 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Предусмотрены несколько счетов для исправления ошибок прошлых лет в зависимости от периода их совершения:

- 401 18 «Доходы финансового года, предшествующего отчетному», 401 19 «Доходы прошлых лет» (п. 298 Инструкции № 157н);

- 401 28 «Расходы финансового года, предшествующего отчетному», 401 29 «Расходы прошлых лет» — в части исправления ошибок, затрагивающих финансовый результат (п. 298 Инструкции № 157н);

- 304 84 «Консолидируемые расчеты года, предшествующего отчетному», 304 94 «Консолидируемые расчеты иных прошлых лет» — в части консолидируемых расчетов (п. 276 Инструкции № 157н);

- 304 86 «Иные расчеты года, предшествующего отчетному», 304 96 «Иные расчеты прошлых лет» — в части иных ошибок (п. 281 Инструкции № 157н).

Для исправления ошибок необходимо выбирать тот счет, который затрагивался в год совершения ошибки. Если операция влияла на расчеты, необходимо исправить расчеты, если на финансовый результат, — корректировать его. Пример по исправлению ошибок прошлых лет приведен в п. 17 методических рекомендаций по применению СГС «Учетная политика, оценочные значения и ошибки», доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480.

Чтобы было видно, что это именно исправление ошибки прошлых лет, каждый счет, показатели по которому корректируются, должен отражаться в корреспонденции с одним из приведенных специальных счетов (401 18, 401 19, 401 28, 401 29, 304 84, 304 94, 304 86, 304 96).

В настоящий момент инструкции по ведению учета не содержат бухгалтерских записей по исправлению ошибок прошлых лет, поэтому их необходимо согласовать в порядке, предусмотренном п. 4 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н.

Исправление ошибки по учету приобретенных основных средств в составе материалов в текущем периоде может быть отражено записями:

Дебет КРБ Х 105 ХХ 34Х Кредит КРБ Х 304 96 73Х (Х 304 86 73Х) — способом «красное сторно» отражено выбытие первоначальной (балансовой) стоимости материалов;

Дебет КРБ Х 101 ХХ 310 Кредит КРБ Х 304 96 73Х (Х 304 86 73Х) — принята к учету первоначальная (балансовая) стоимость основных средств;

Дебет гКБК Х 401 29 271 (Х 401 28 271) Кредит КРБ Х 104 ХХ 411 — принята к учету амортизация, которая должна была быть начислена в прошлом периоде на основные средства.

В разрядах 24 — 26 номера счета 304 96 (304 86) указывается подстатья КОСГУ в зависимости от типа учреждения: 731 — казенным учреждением, 732 — бюджетным (автономным) учреждением.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Перевод материальных запасов в основные средства в бюджетном учете

Дата публикации 16.03.2020

При инвентаризации материалов в целях перехода с 01.01.2020 года на новый стандарт «Запасы», учитывая условия их использования, возникла необходимость реклассифицировать материальные запасы (счет 105 00) и перевести в иную категорию объектов бухгалтерского учета (счет 101 00). На счете 105 36 числится объект «Станок заточный» стоимостью 54,00 руб. за единицу. Объект служит более 12 мес., соответствует критерию «актив», следовательно, независимо от стоимости он должен учитываться на счете 101 34.

В соответствии с СГС «Запасы» выбытие материалов из одной группы активов и поступление их в другую группу при реклассификации отражается в бухгалтерском учете одновременно. Какой корреспонденцией счетов оформить реклассификацию материальных запасов? Следует проводить реклассификацию в межотчетный период (31.12.2019) или оборотами 2020 г.? Должна быть проведена переоценка объекта до справедливой стоимости после отнесения на счет 101 00? Каков порядок начисления амортизации на этот объект?

Учреждение перемещает станок заточный из состава материальных запасов в основные средства. Такая операция может быть проведена по двум причинам — в связи с изменением условий использования объекта либо в связи с изначально неверной классификацией объекта учета. По сути, она не связана с вступлением в силу федерального стандарта «Запасы», утв. приказом Минфина России от 07.12 2018 № 256н (далее — СГС «Запасы»). Рассмотрим оба варианта.

Если перемещение материальных запасов связано с изменением условий использования объекта, можно говорить об их реклассификации (п. 27 СГС «Запасы»). Также возможна ситуация, при которой станок был получен в порядке безвозмездной передачи от учреждения бюджетной сферы. При этом у передающей стороны он был учтен в составе материальных запасов. В таком случае учреждение должно было отразить этот объект на том же счете, что и передающая сторона (п. 24 СГС «Запасы»). На основании письма Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669/07-04-05/02-120 при приеме — передаче нефинансовых активов допускается реклассификация нефинансовых активов. Это означает, что при поступлении имущества от учреждения бюджетной сферы учреждение-получатель должно принять объект к учету так же, как его передали, и в дальнейшем при наличии потребности отразить операции по реклассификации.

По нашему мнению, операция отражается в учете как реклассификация, только если станок был получен безвозмездно в текущем году. В ином случае учреждение должно было реклассифицировать объект в момент получения, а если это своевременно не было сделано, имеет место ошибка прошлых лет.

В соответствии с п. 9 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), перемещение объектов основных средств между группами и (или) видами имущества (реклассификация), не связанное с ошибками в регистрах бухгалтерского учета, отражается в корреспонденции со счетом 0 401 10 172. Аналогичным образом можно учесть реклассификацию материальных запасов в состав основных средств. Операция отражается в том же периоде, в котором принято решение о реклассификации (т.е. в текущем периоде).

Перевод материальных запасов в иную группу либо категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и в отчетности (п. 27 СГС «Запасы»). Следовательно, проводить переоценку объекта до справедливой стоимости не нужно.

В учете учреждения могут быть отражены следующие записи по реклассификации:

Дебет КДБ Х 401 10 172 Кредит КРБ Х 105 36 446 — отражено выбытие станка из состава материальных запасов;

Дебет КРБ Х 101 ХХ 310 Кредит КДБ Х 401 10 172 — принят к учету станок в составе основных средств.

Поскольку вопрос не урегулирован, рассматриваемые корреспонденции необходимо согласовать в порядке, предусмотренном п. 4 Инструкции № 174н.

В соответствии с п. 10 Инструкции № 174н выдача в эксплуатацию объектов основных средств, стоимостью до 10 000 руб. включительно (кроме объектов недвижимого имущества и библиотечного фонда) отражается бухгалтерскими записями:

Дебет КРБ Х 109 ХХ 271 Кредит Х 101 ХХ 410 — введен в эксплуатацию станок стоимостью 54 руб. (п. 10 Инструкции № 174н);

увеличение забалансового счета 21 — учтен станок на забалансовом учете (п. 373 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н).

Если перемещение станка обусловлено изначально неверной классификацией объекта, имеет место учетная ошибка. В случае неверной классификация объектов учета в прошлых отчетных периодах необходимо исправить ошибку прошлых лет.

Ошибка прошлых лет исправляется дополнительной бухгалтерской записью либо бухгалтерской записью по способу «красное сторно» и дополнительной бухгалтерской записью по счетам учета в период (на дату) обнаружения ошибки. Это установлено п. 28 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н, п. 17 методических рекомендаций, доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480.

Инструкция № 157н предусматривает несколько специальных счетов для исправления ошибок прошлых лет. Необходимо выбирать тот счет, который затрагивался в год совершения ошибки. Если операция влияла на расчеты — необходимо править расчеты, если на финансовый результат, то править его.

Бухгалтерские записи по исправлению ошибок прошлых лет инструкциями по ведению бюджетного (бухгалтерского) учета не предусмотрены. Следовательно, учреждению необходимо их согласовать в порядке, предусмотренном п. 4 Инструкции № 174н.

В этом случае в учете учреждения могут быть отражены бухгалтерские записи:

Дебет КРБ Х 105 36 346 Кредит КРБ Х 304 86 732 (Х 304 96 732) — скорректировано способом «красное сторно» принятие к учету станка в состав материальных запасов;

Дебет КРБ Х 106 Х1 310 Кредит КРБ Х 304 86 732 (Х 304 96 732), Дебет КРБ Х 304 86 832 (Х 304 96 832) Кредит КРБ Х 106 Х1 310, Дебет КРБ Х 101 ХХ 310 Кредит КРБ Х 304 86 732 (Х 304 96 732) — принят к учету станок в состав основных средств; Дебет КРБ Х 401 28 271 (Х 401 29 271) Кредит КРБ Х 101 ХХ 410 — списана стоимость станка при вводе в эксплуатацию;

увеличение забалансового счета 21 — принят станок к забалансовому учету (п. 373 Инструкции № 157н).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Создание основного средства из материалов в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..

Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию.

Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.

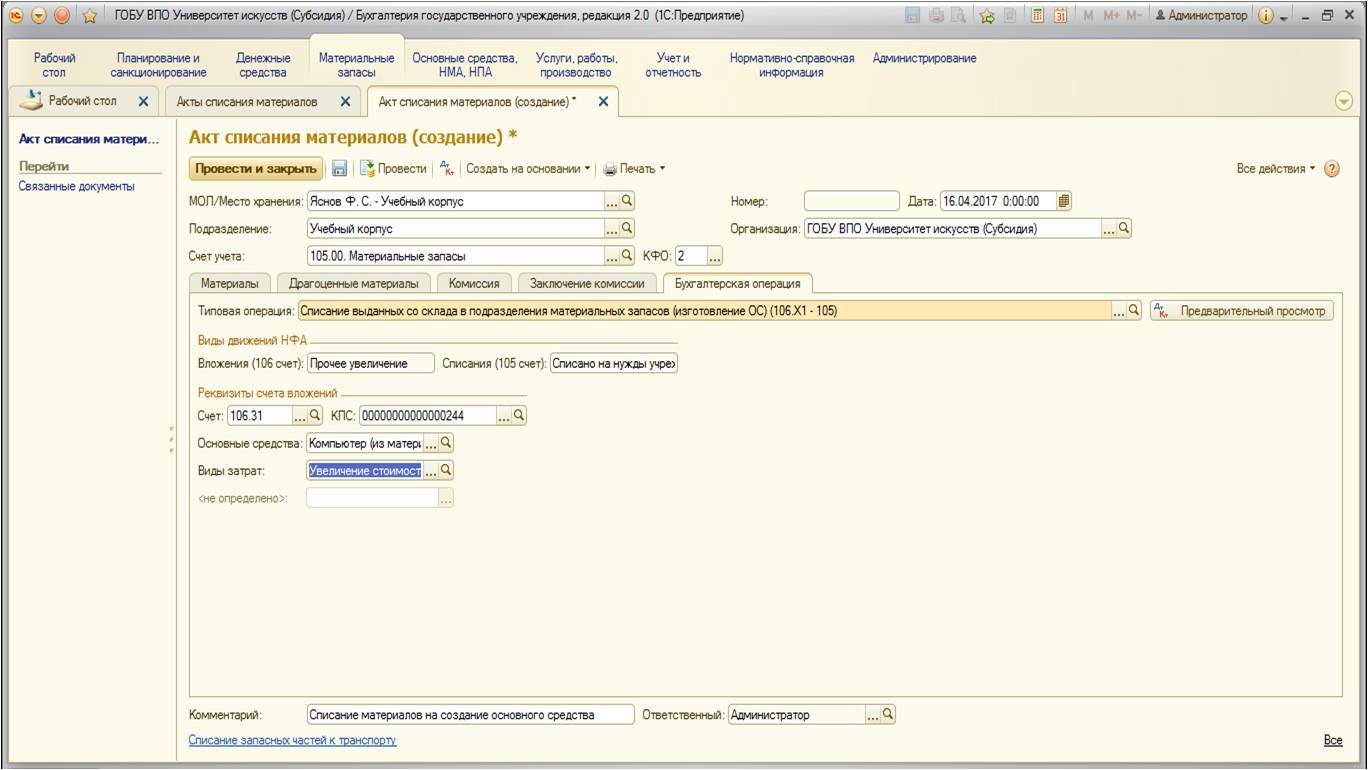

Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).

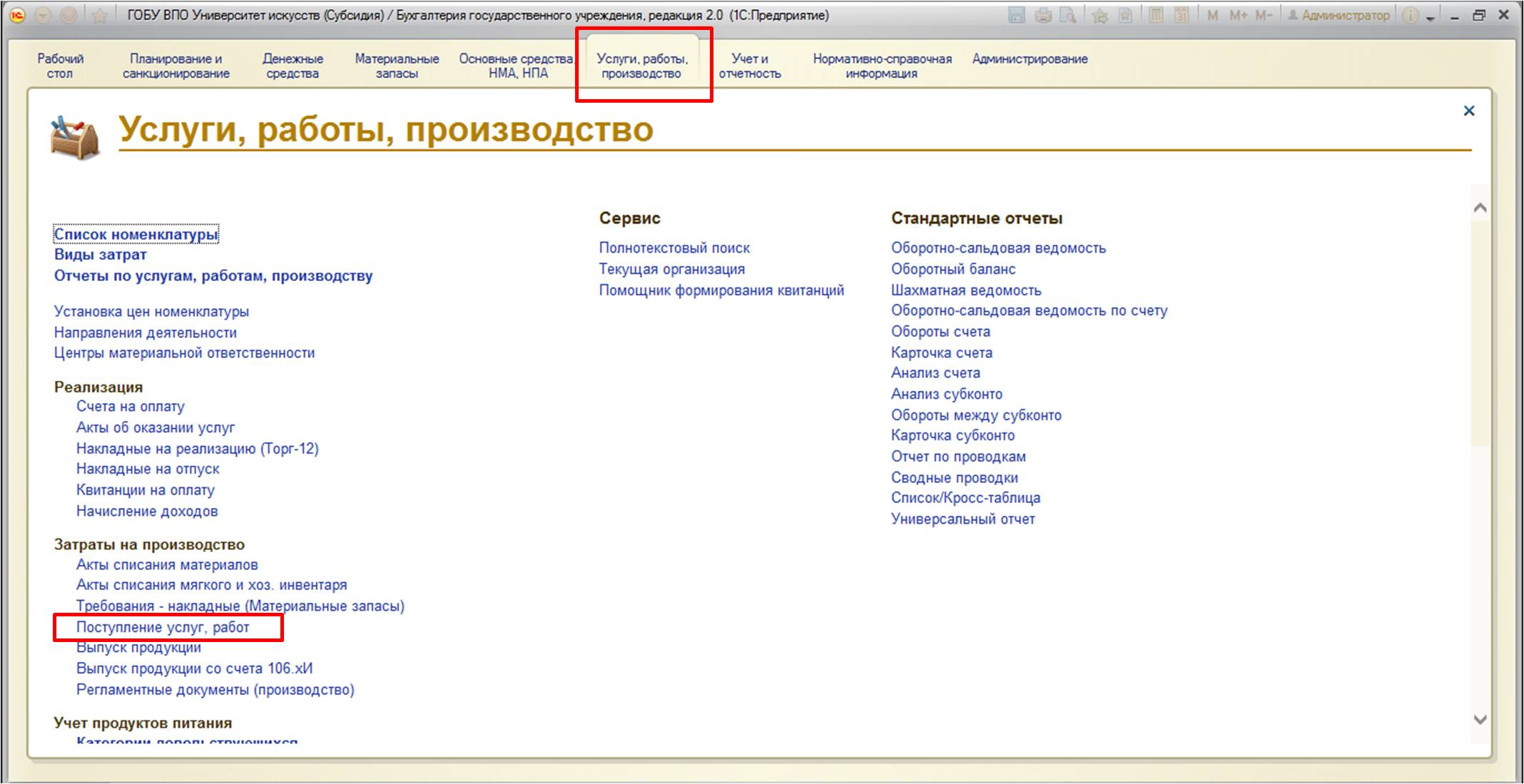

Найти документ можно:

Создадим новый документ:

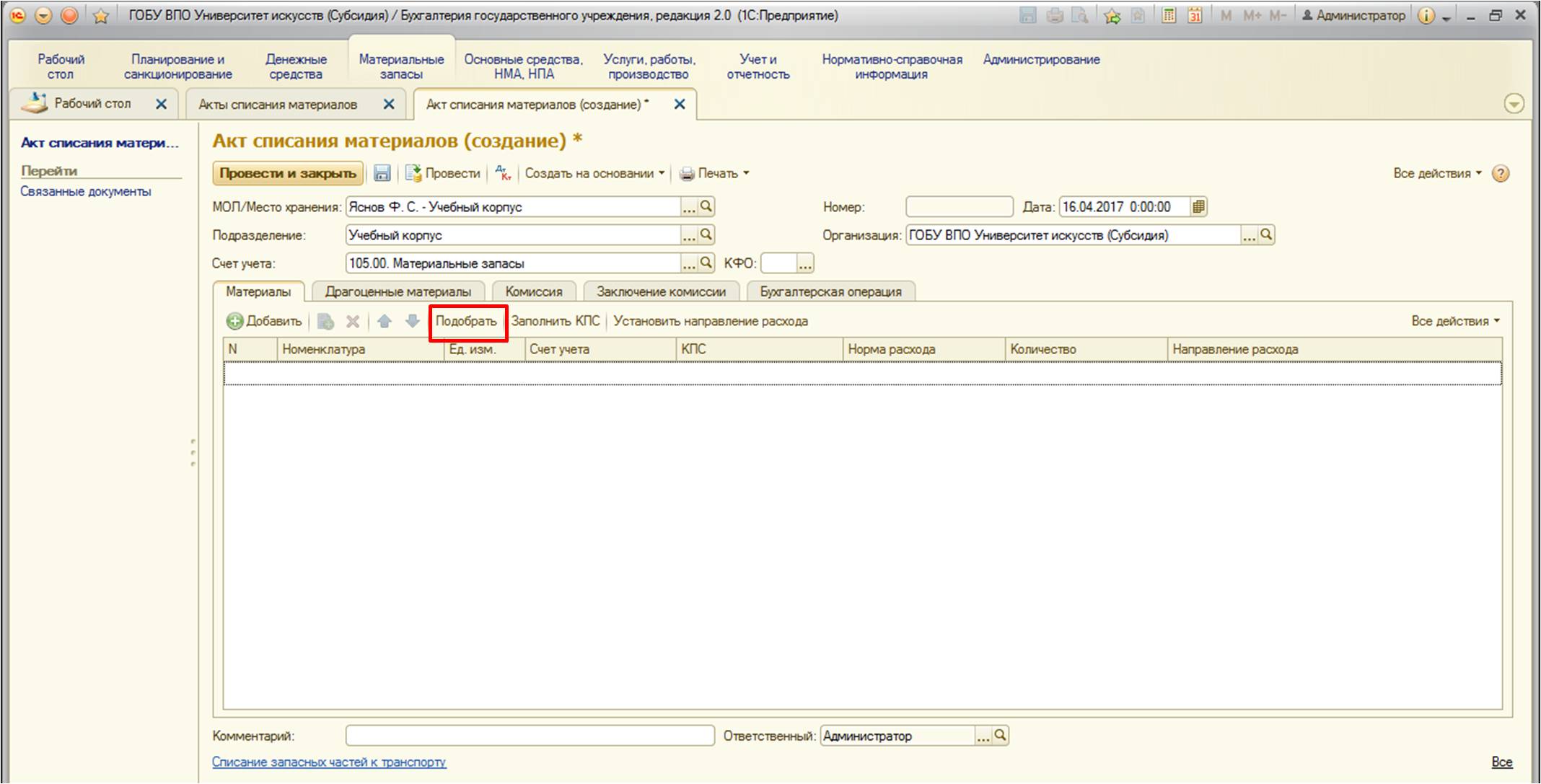

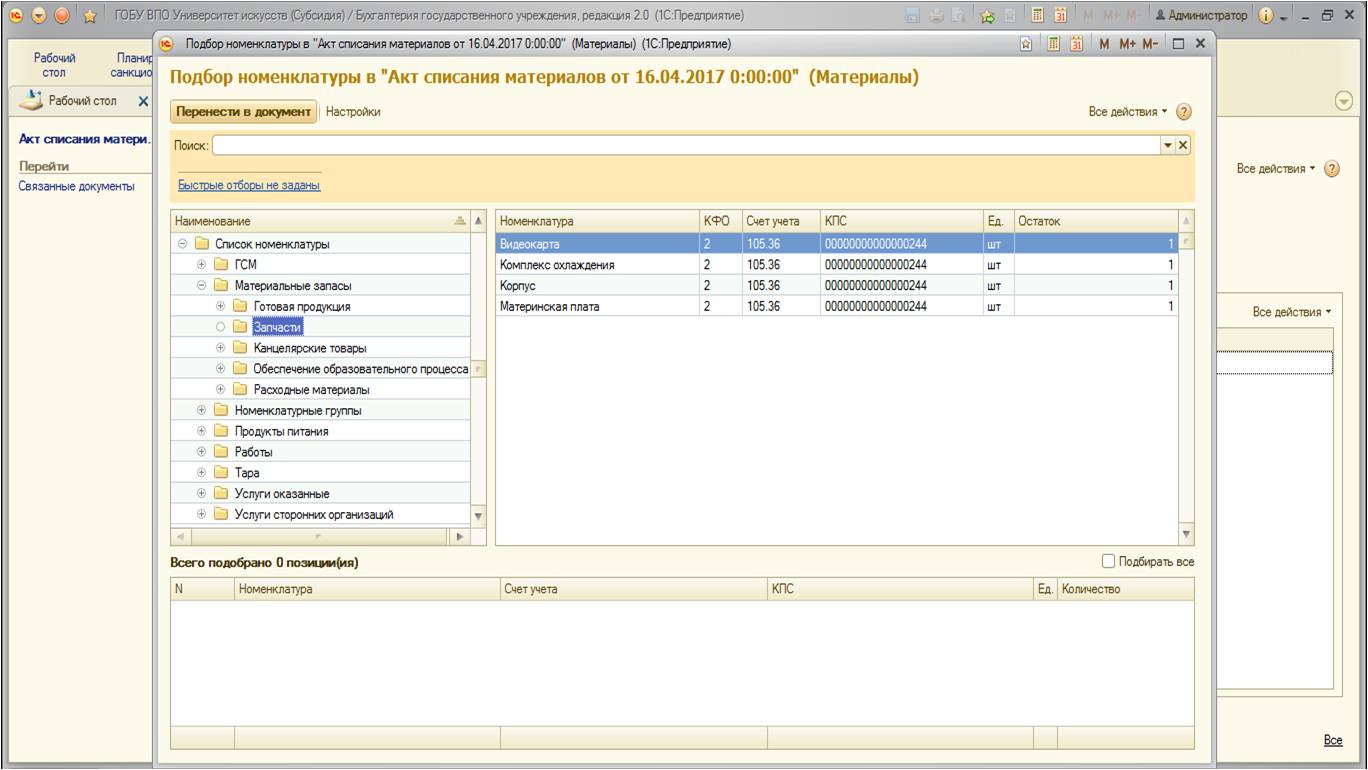

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

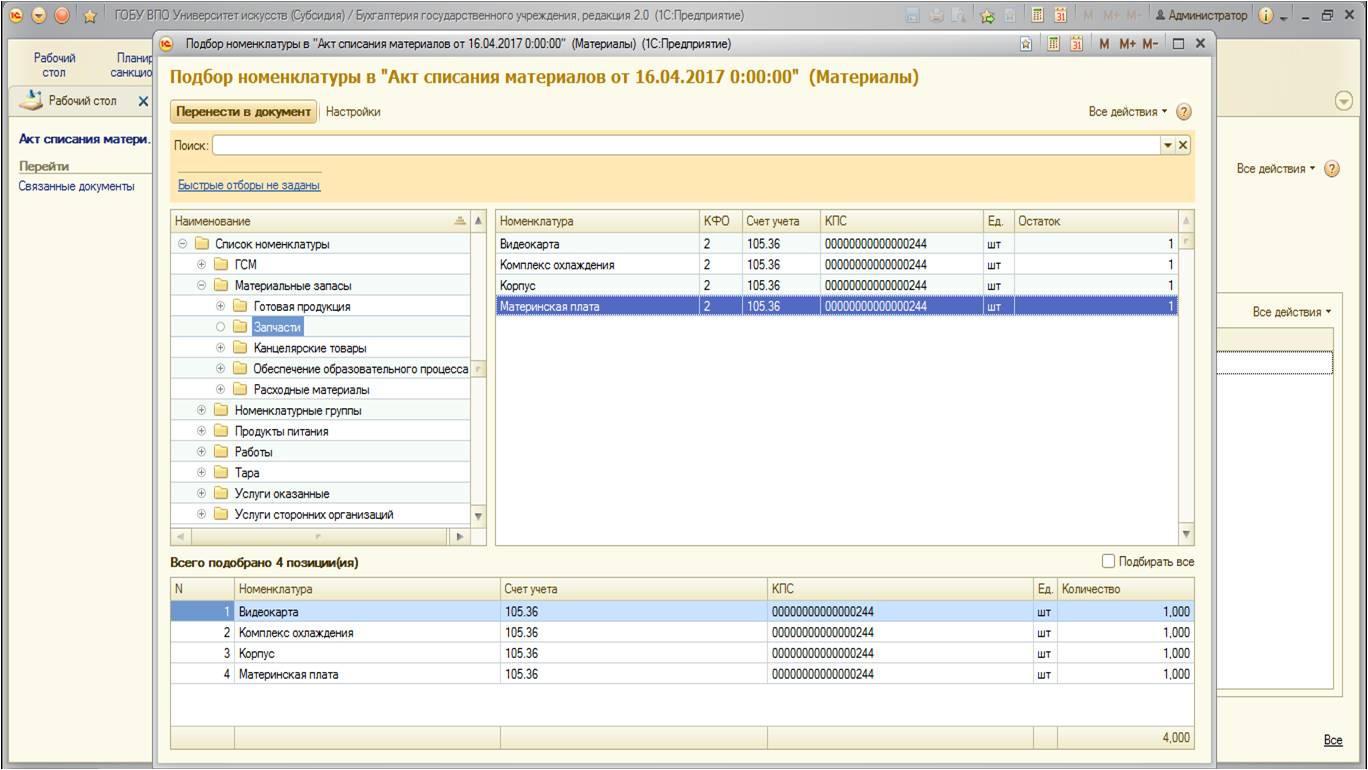

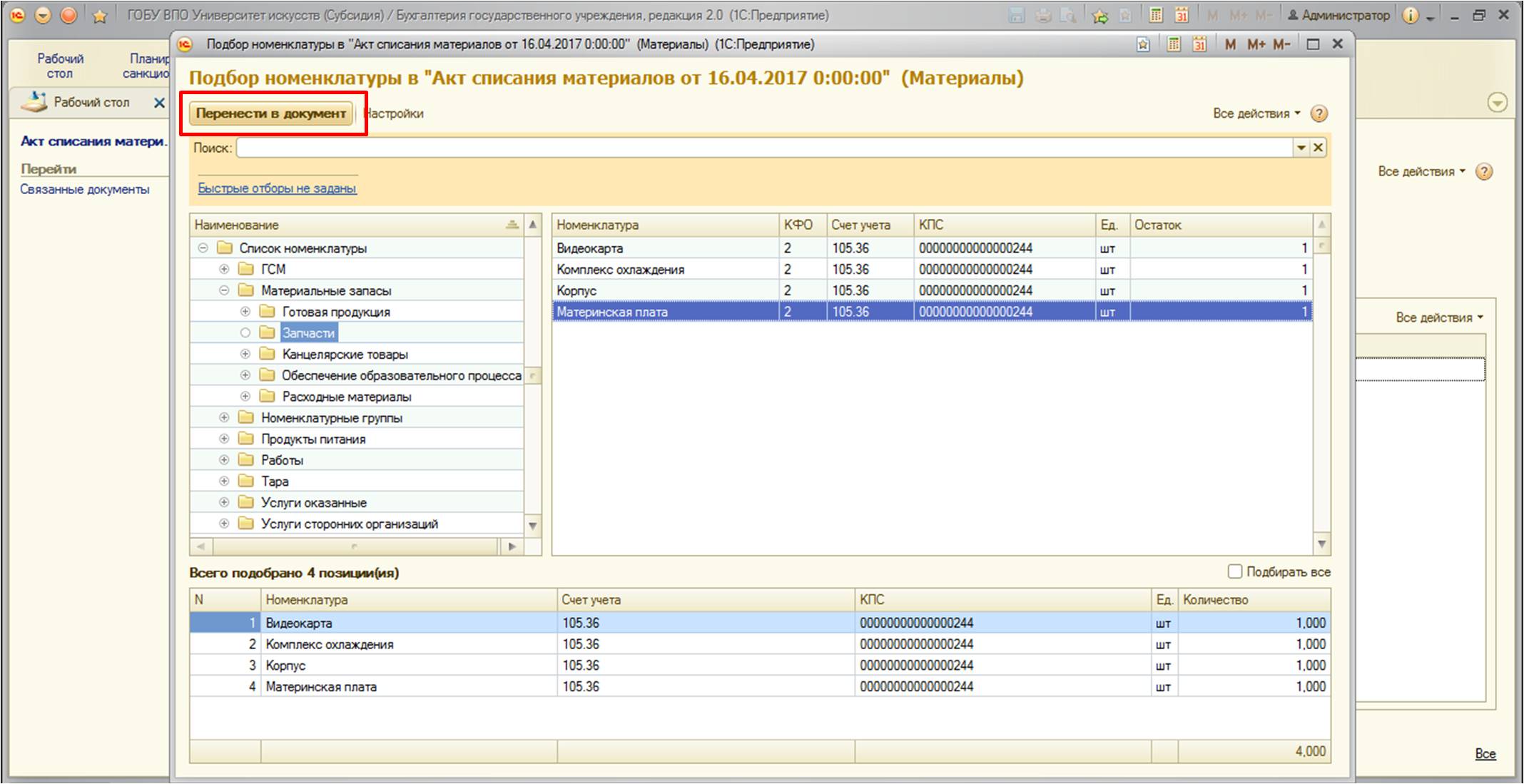

После перенесем в документ:

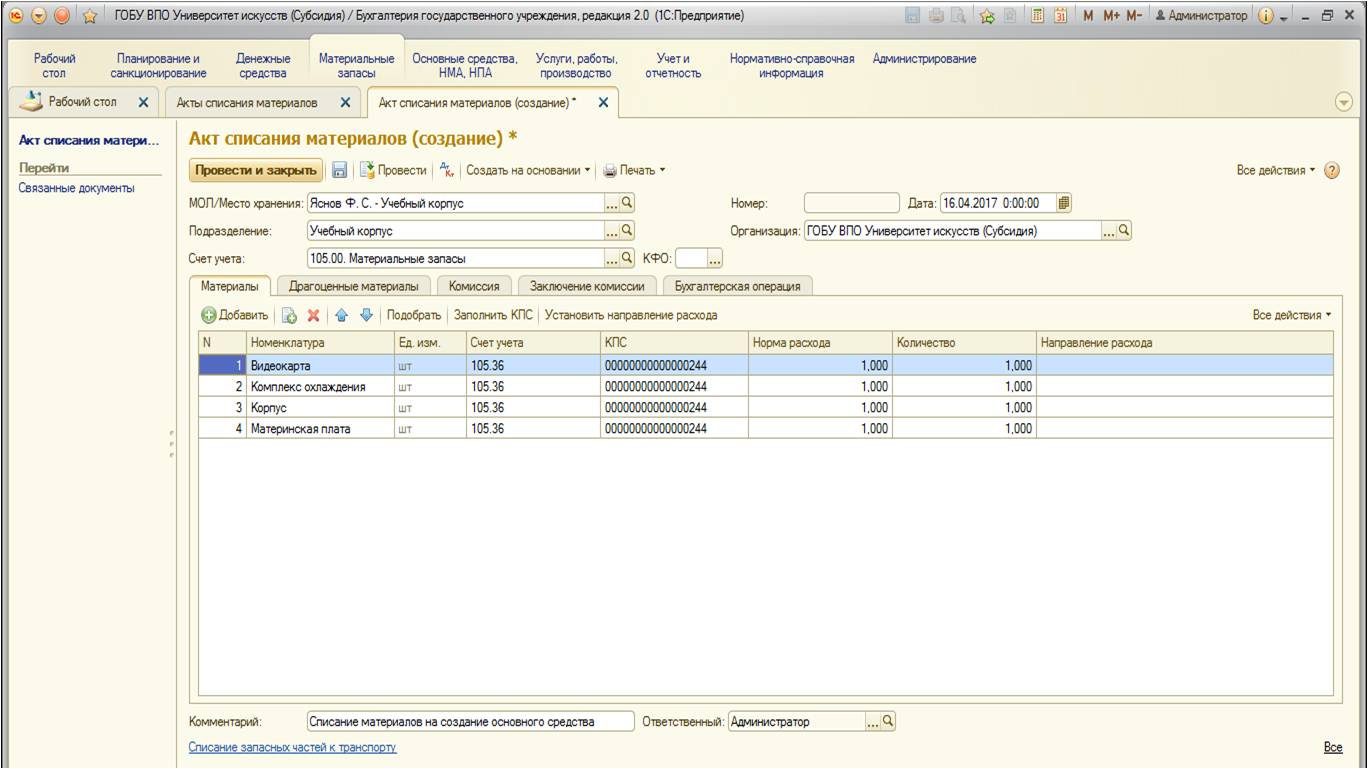

Документ примет следующий вид:

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.

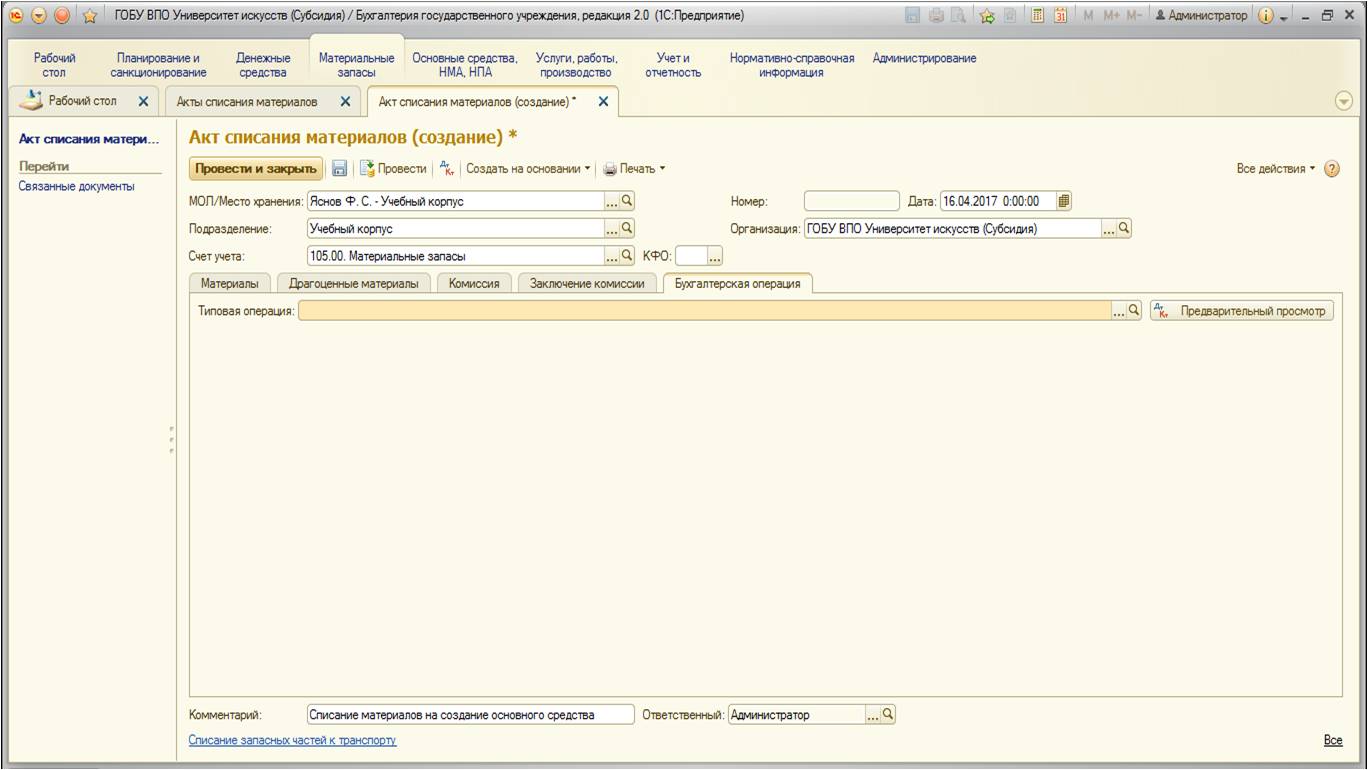

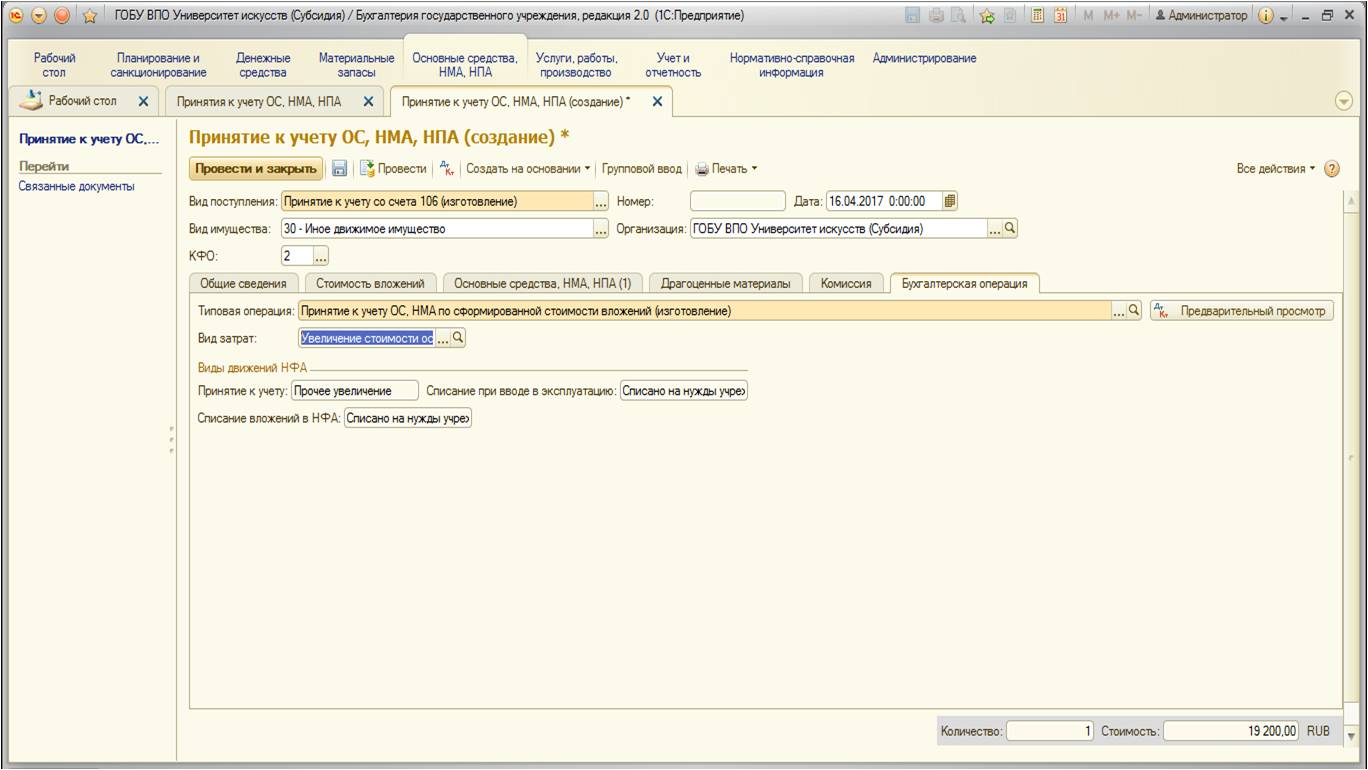

Далее перейдем на вкладку «Бухгалтерская операция»:

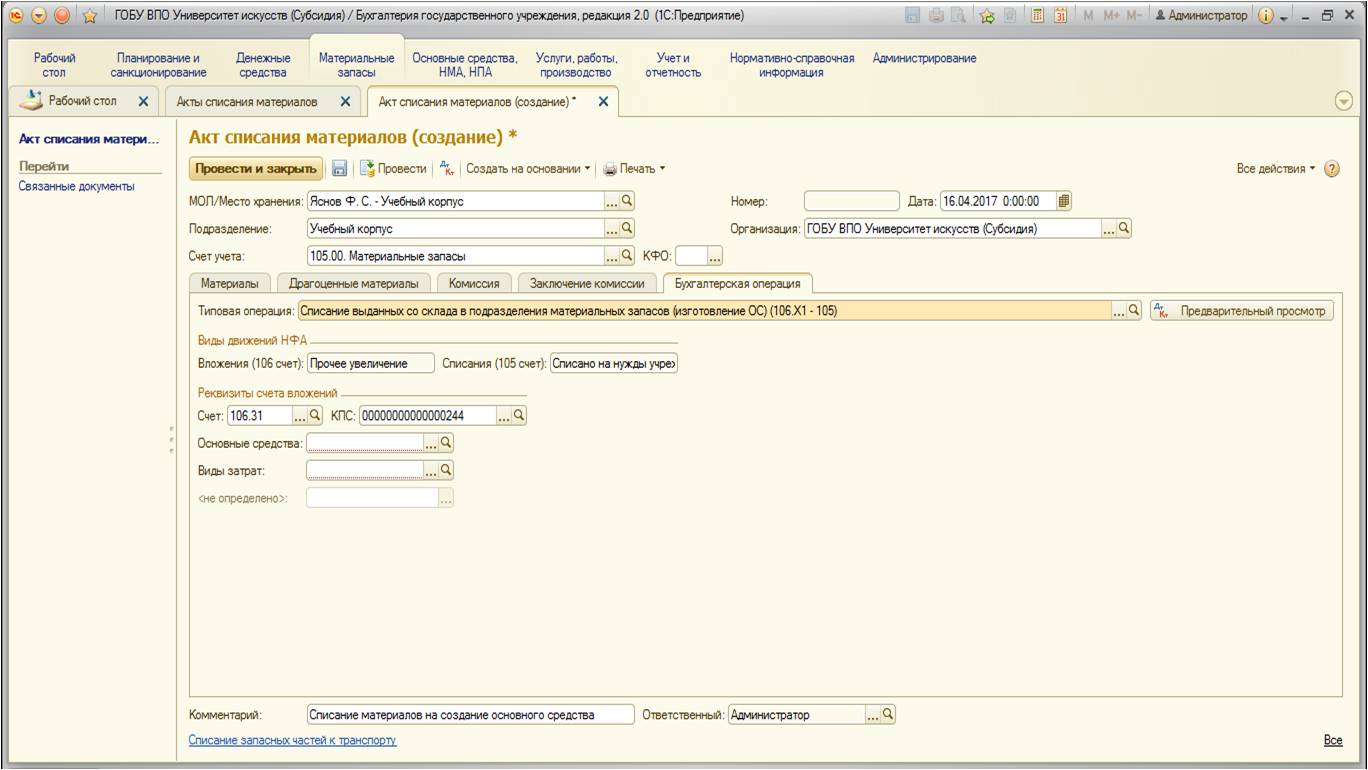

На этой вкладке выберем типовую операцию и заполним остальные поля:

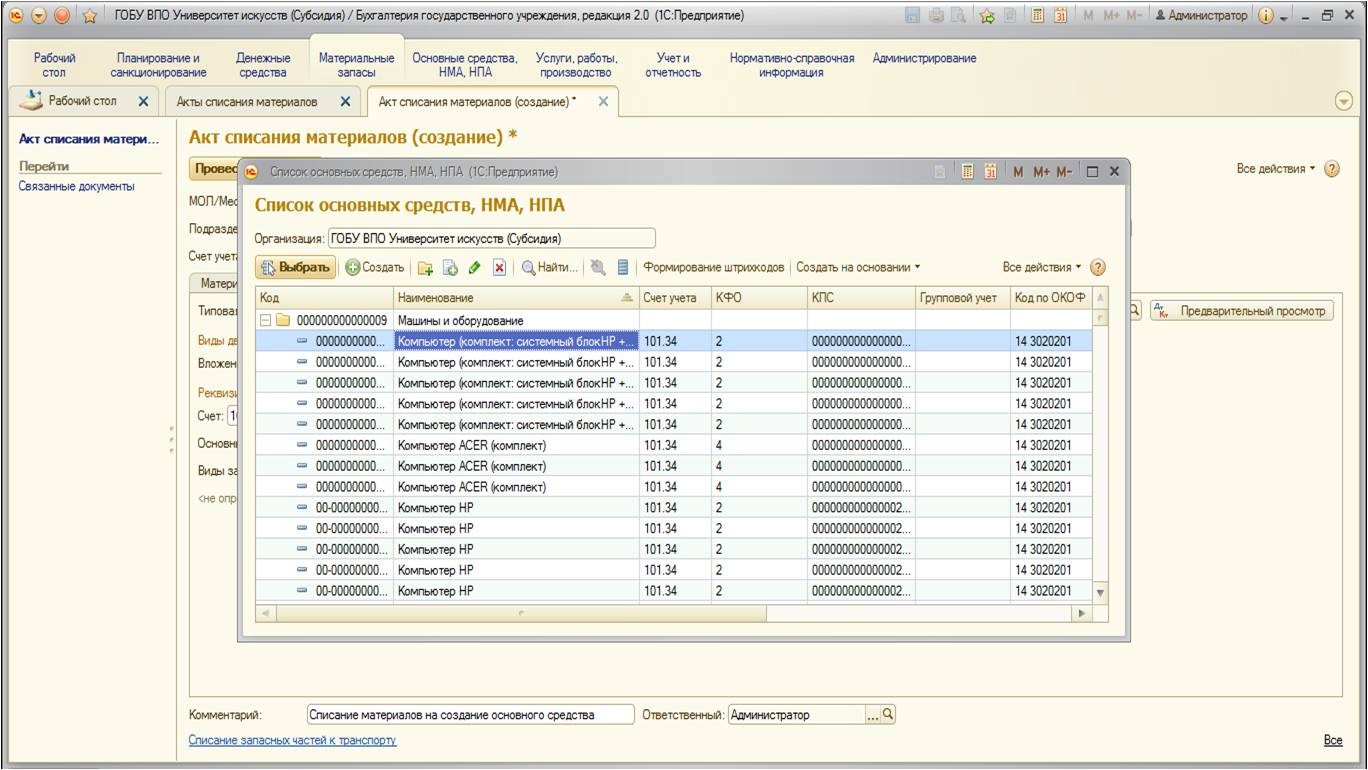

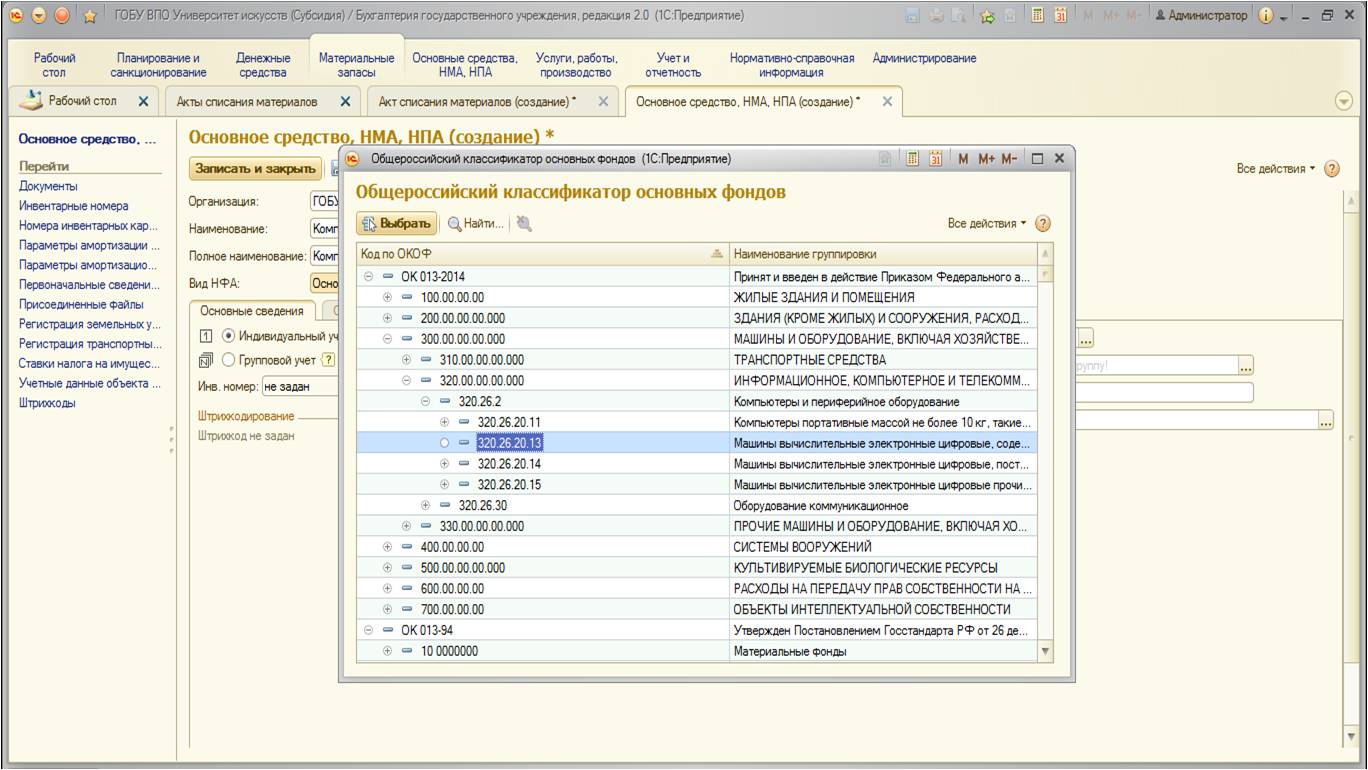

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

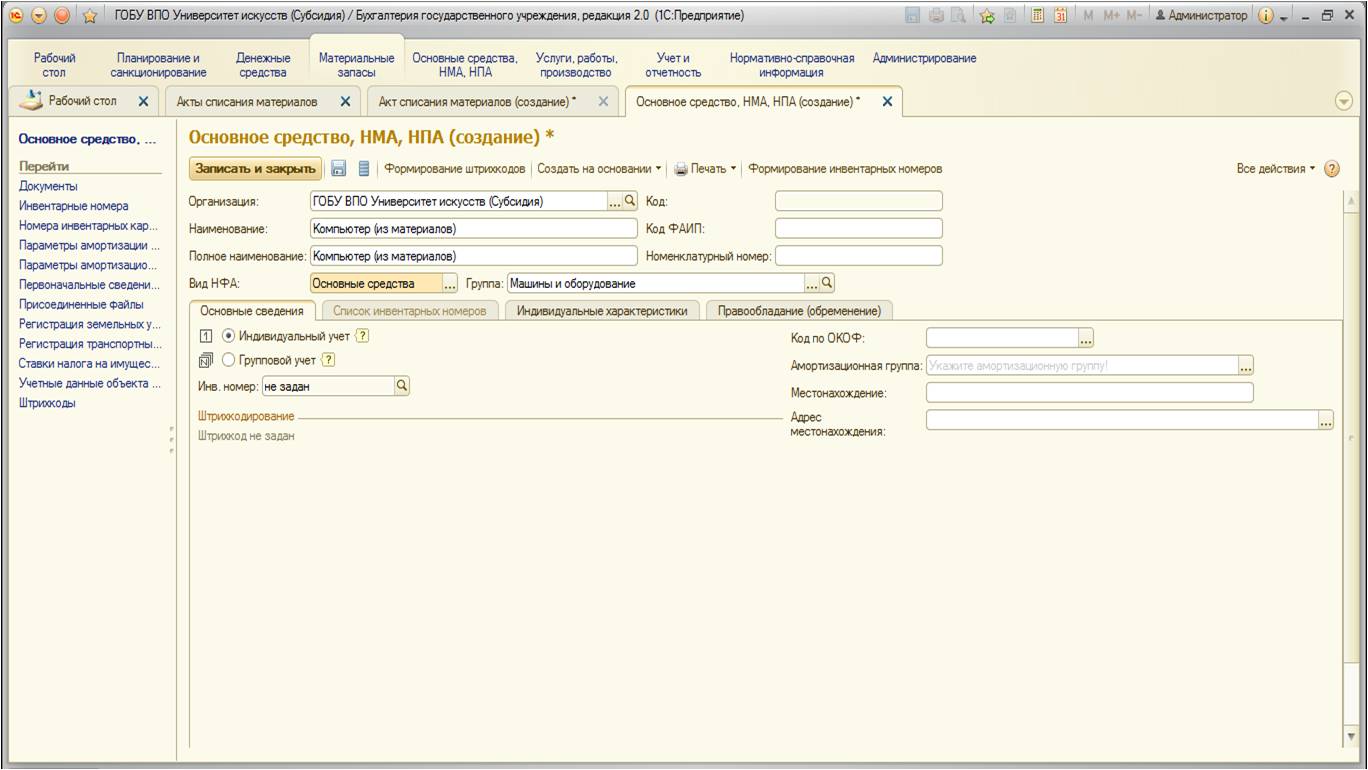

Создадим новое основное средство:

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

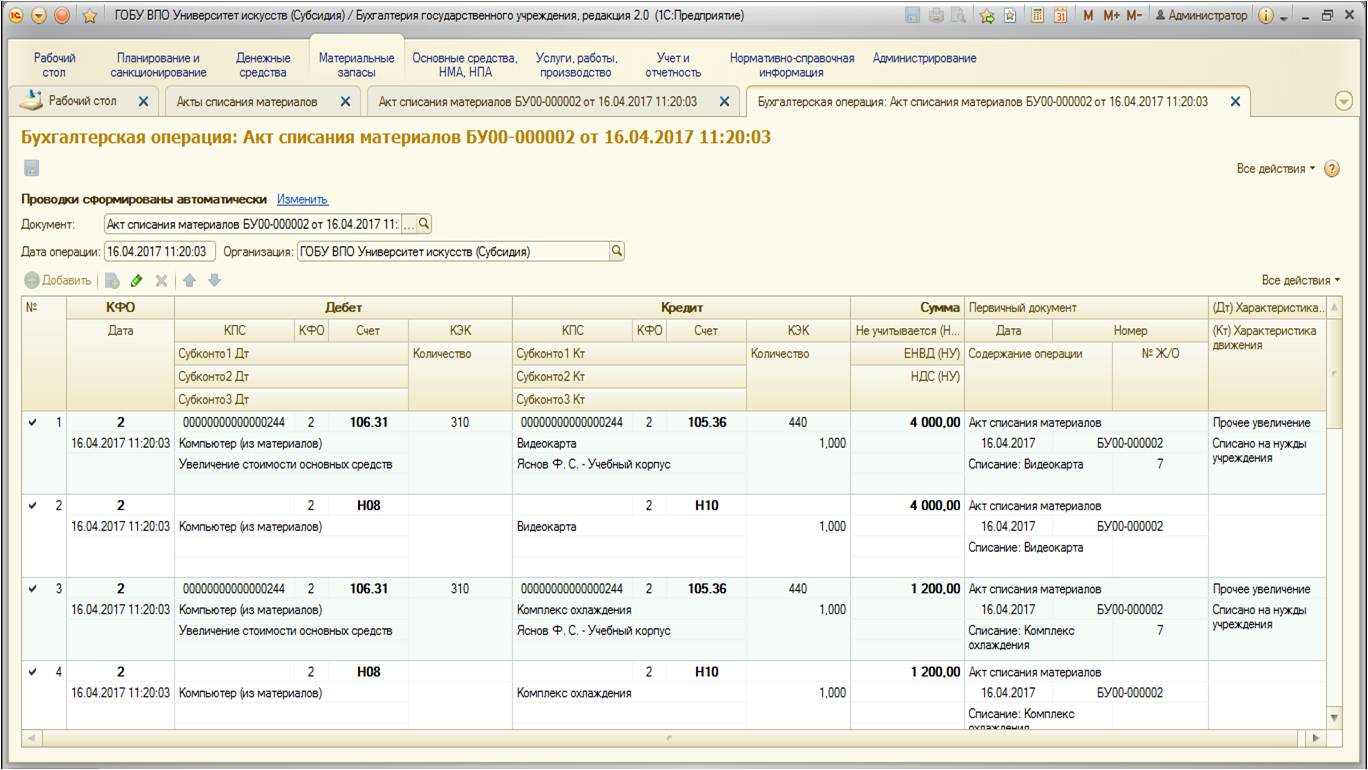

После проведения документ формирует следующие проводки:

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.

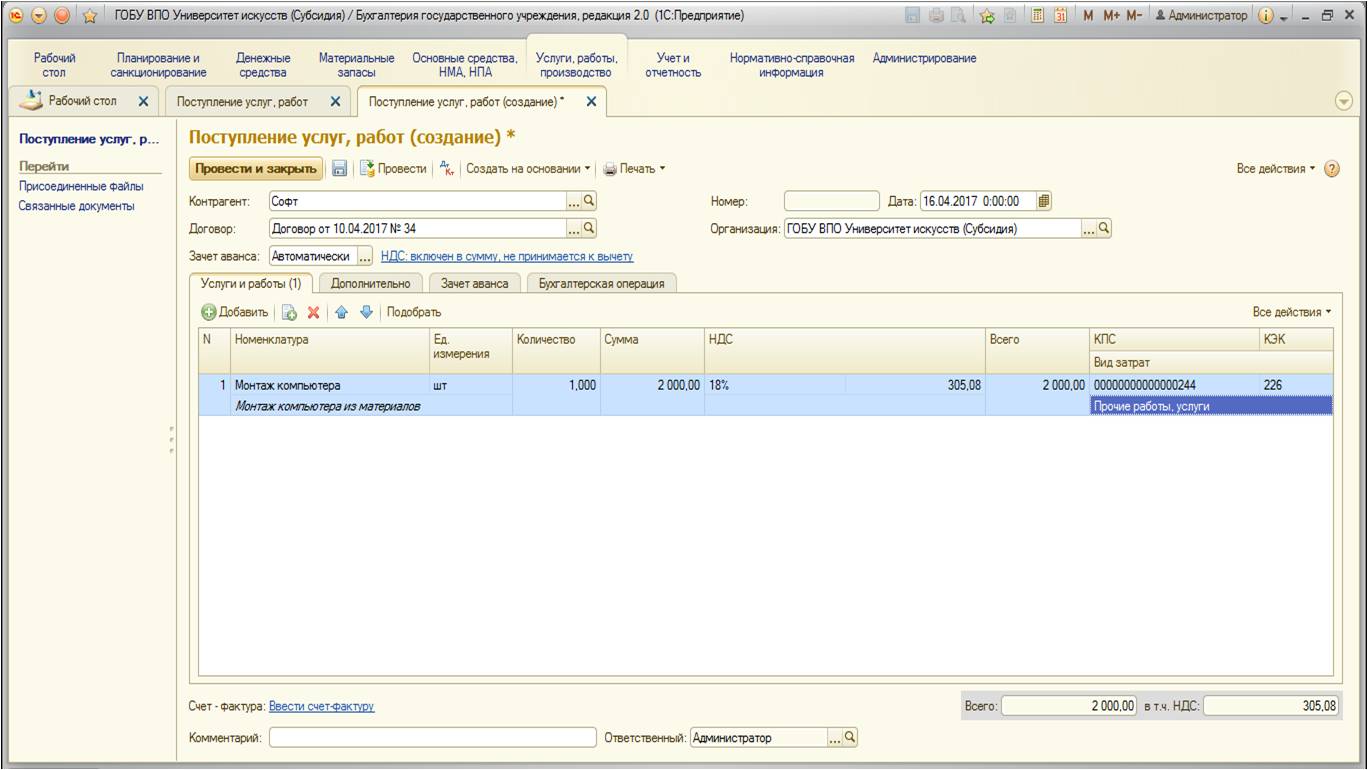

Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства — иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).

Оформим услугу:

Заполненный документ выглядит следующим образом:

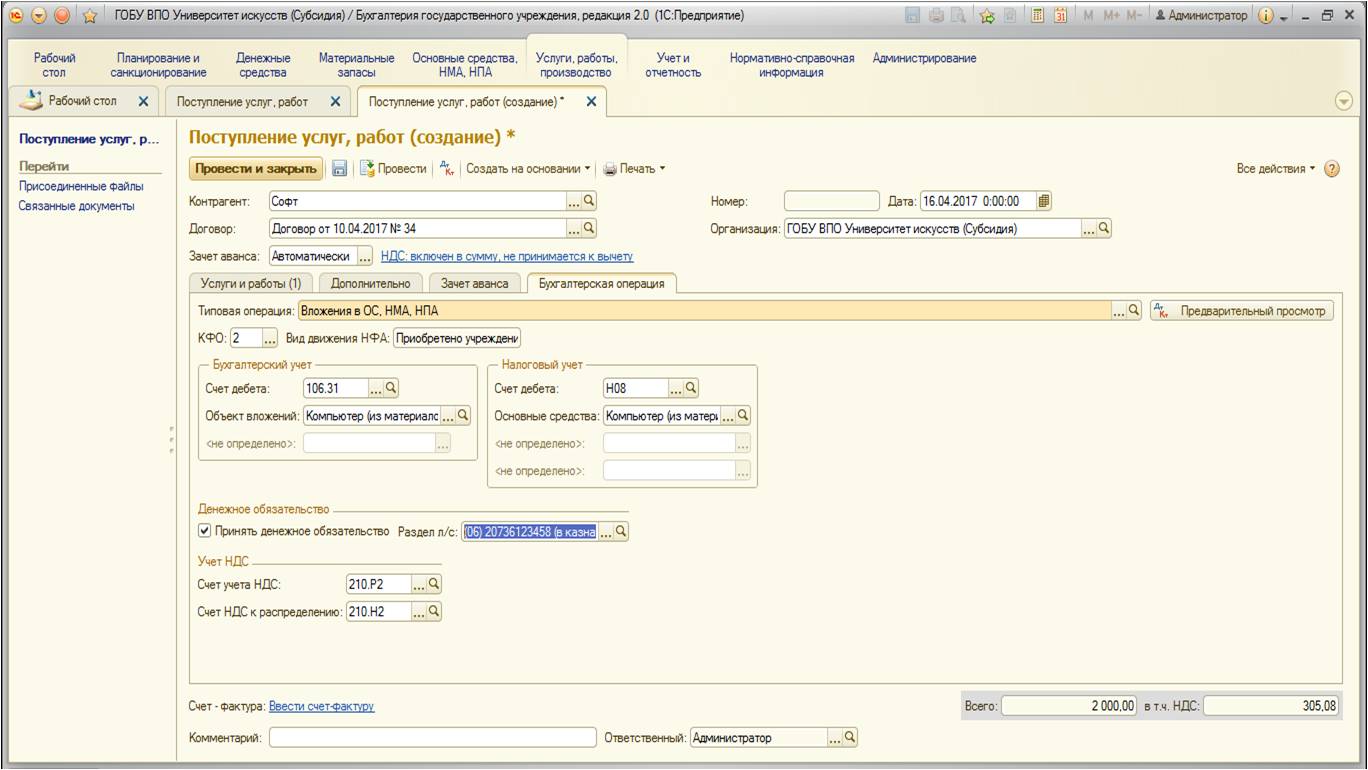

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.

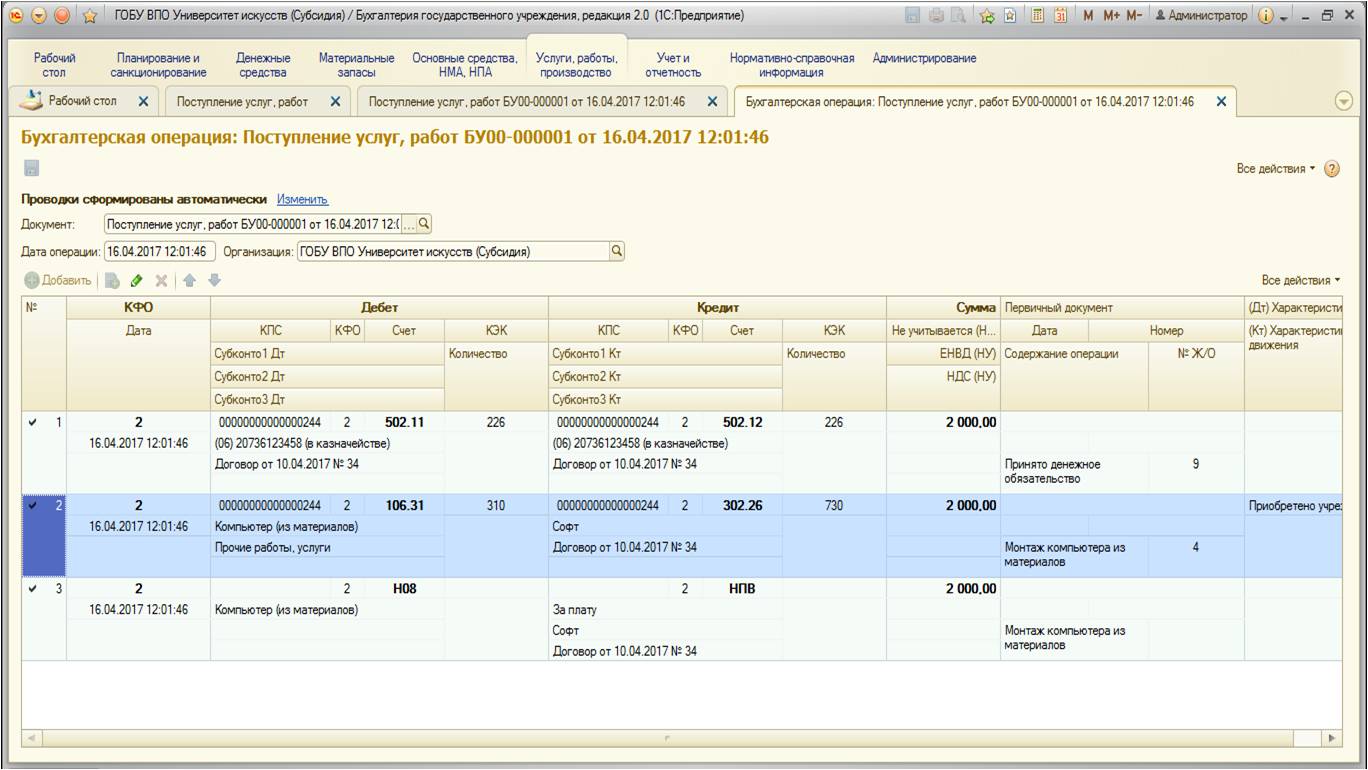

После проведения документ формирует следующие движения по счетам:

Стоимость услуг по монтажу – 2 000руб.

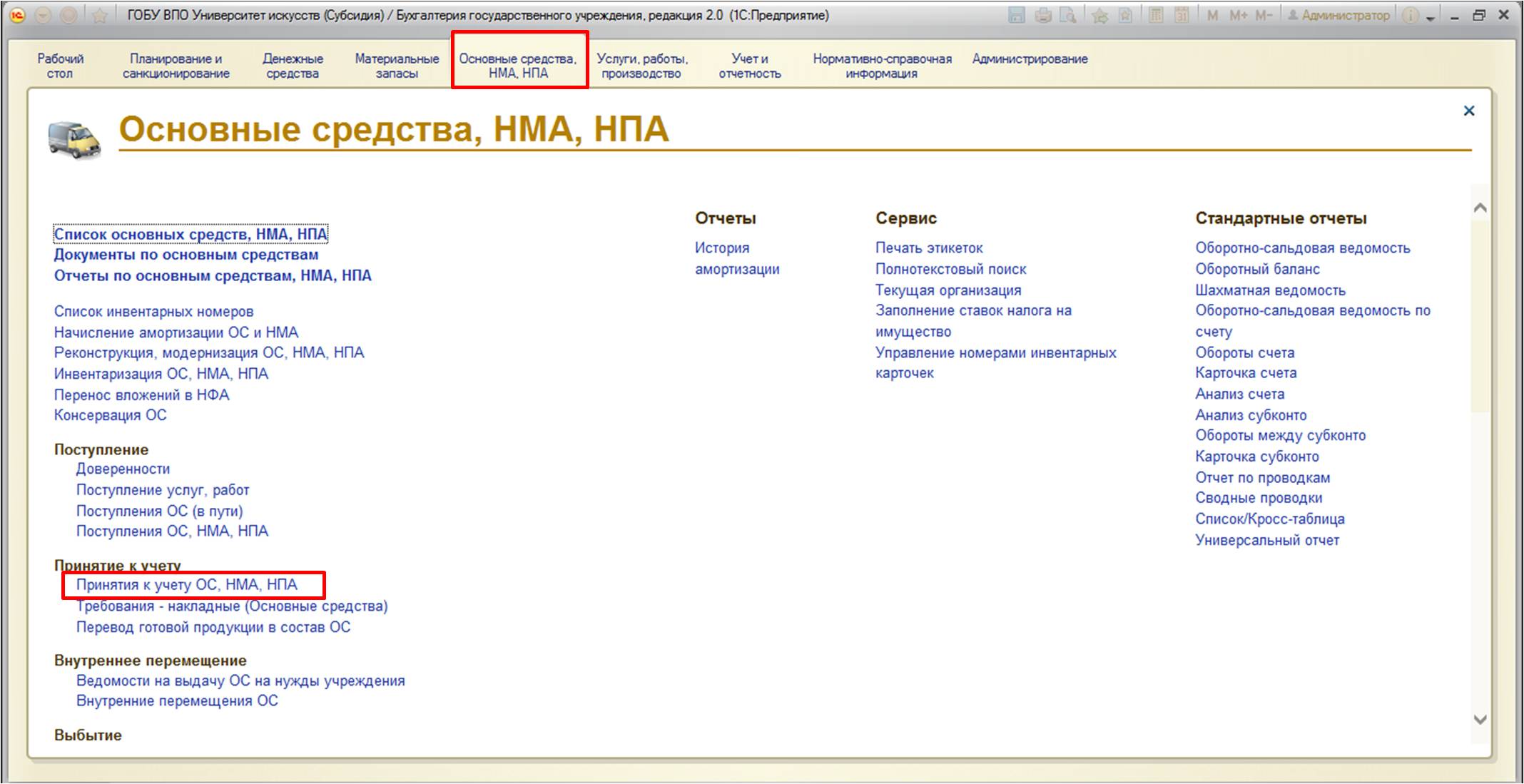

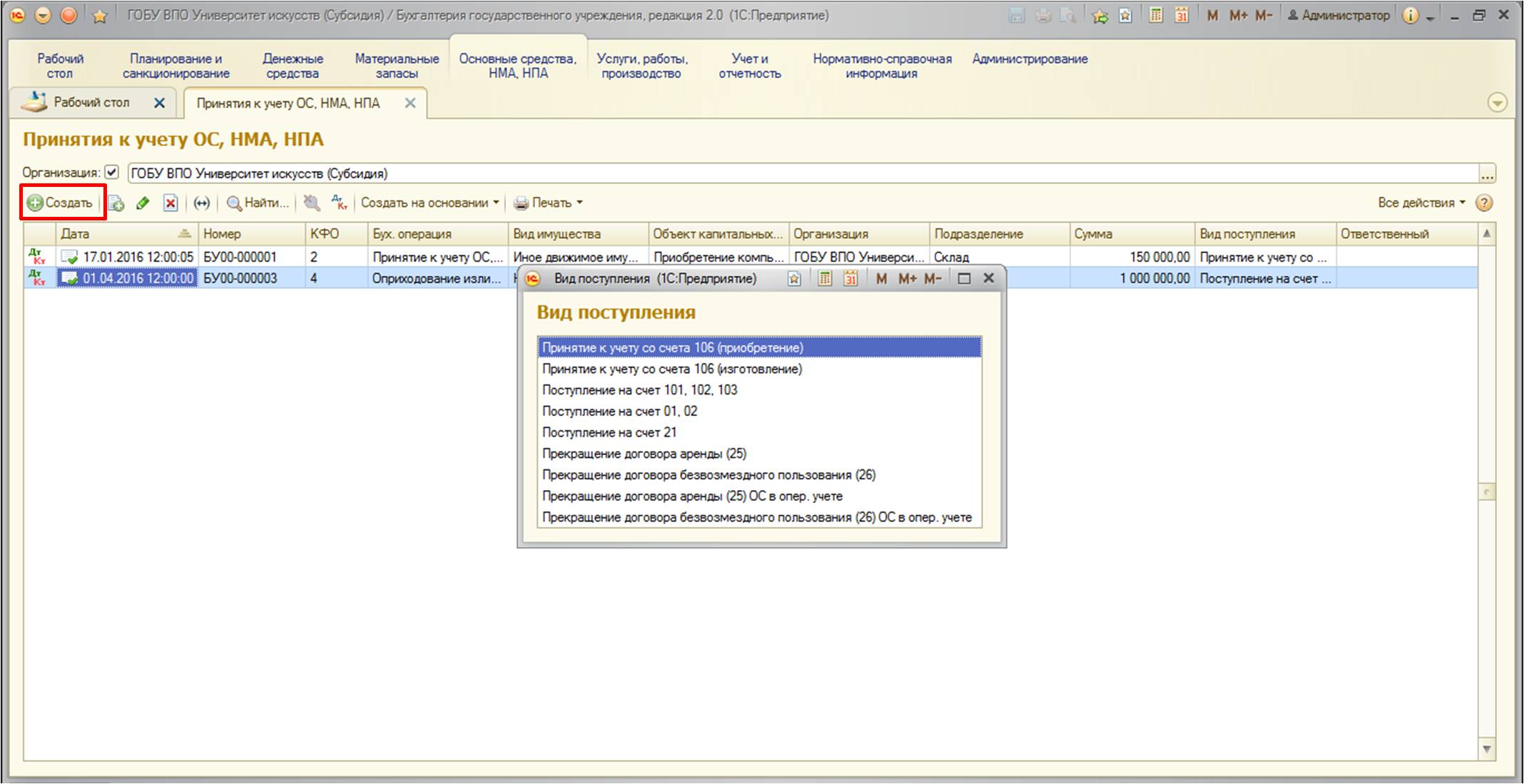

После того, как все затраты были собраны, необходимо принять к учету основное средство:

При создании нового документа появится диалоговое окно для выбора вида документа:

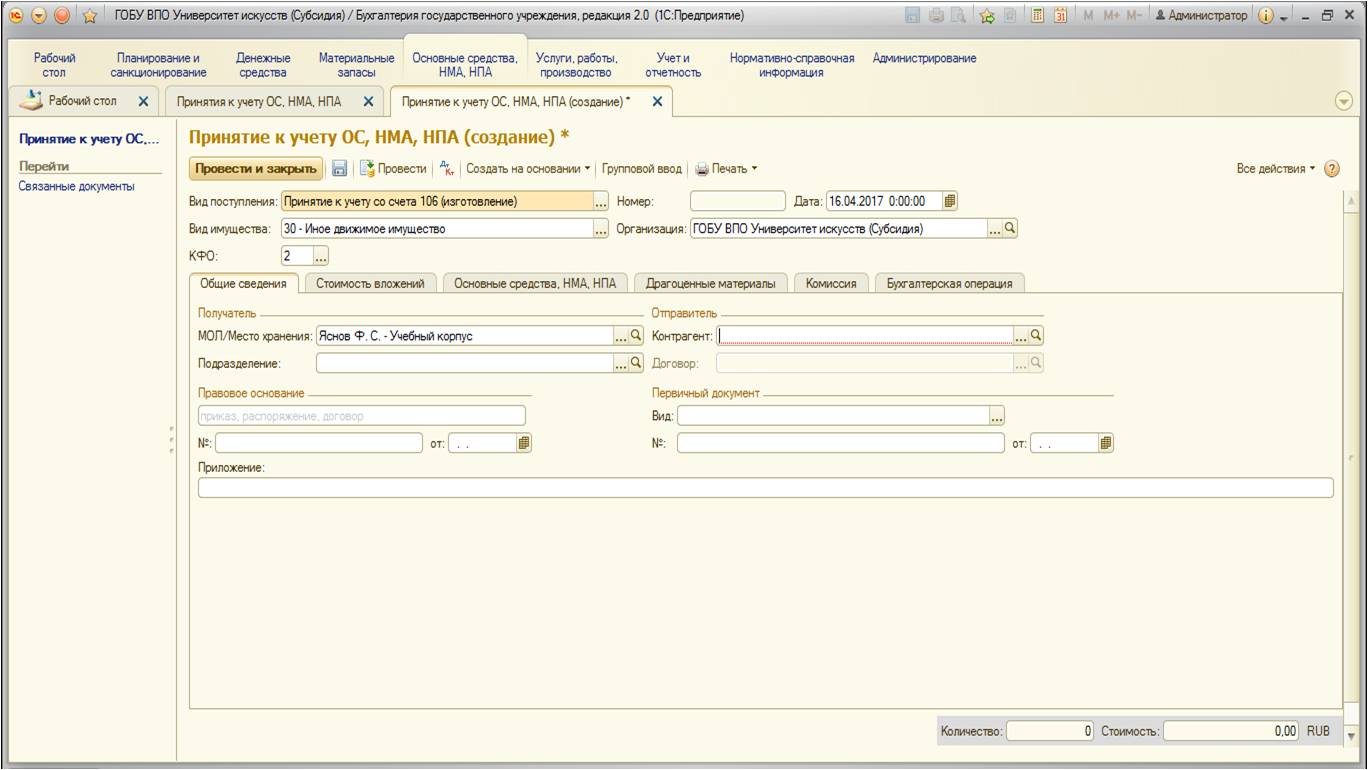

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

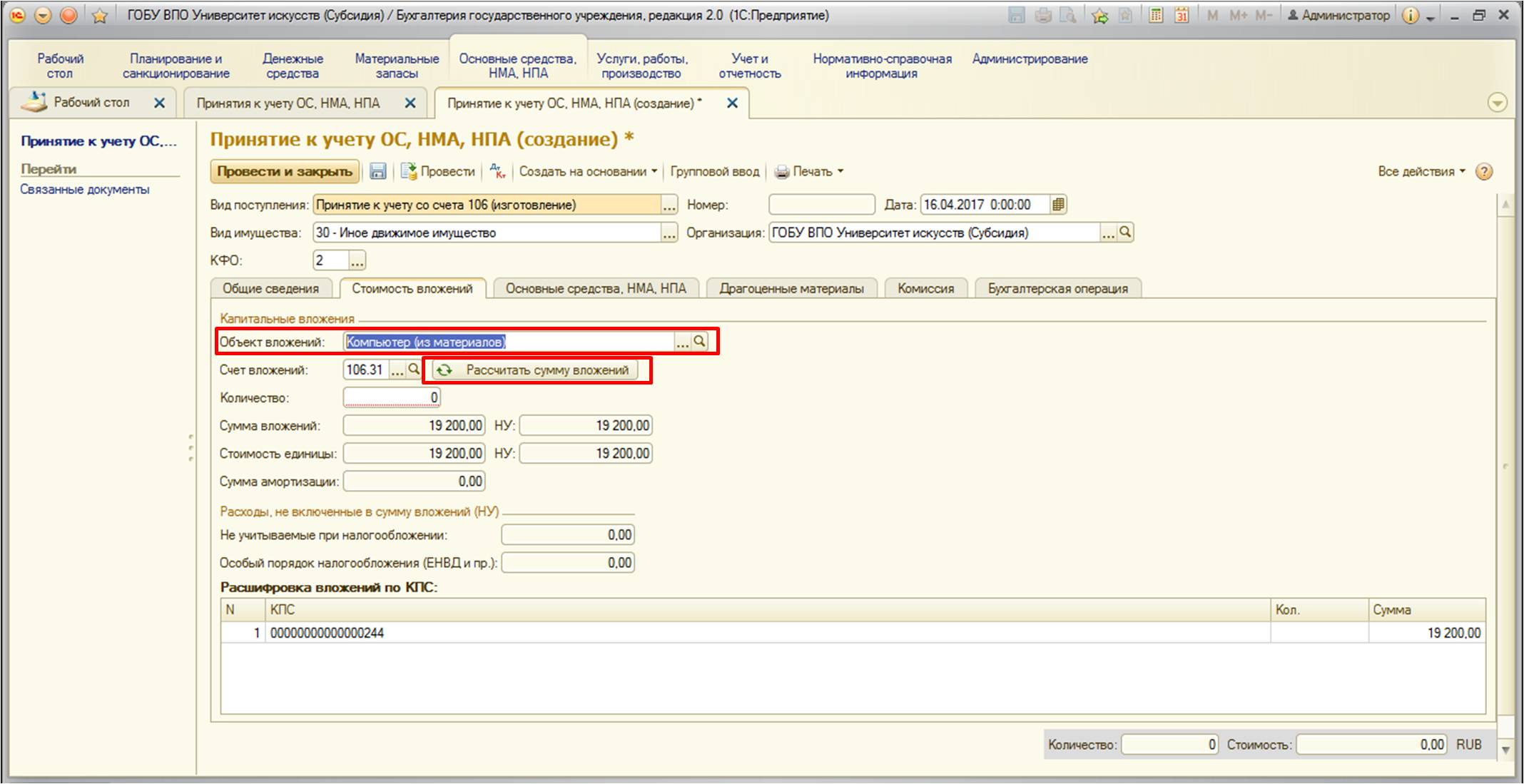

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

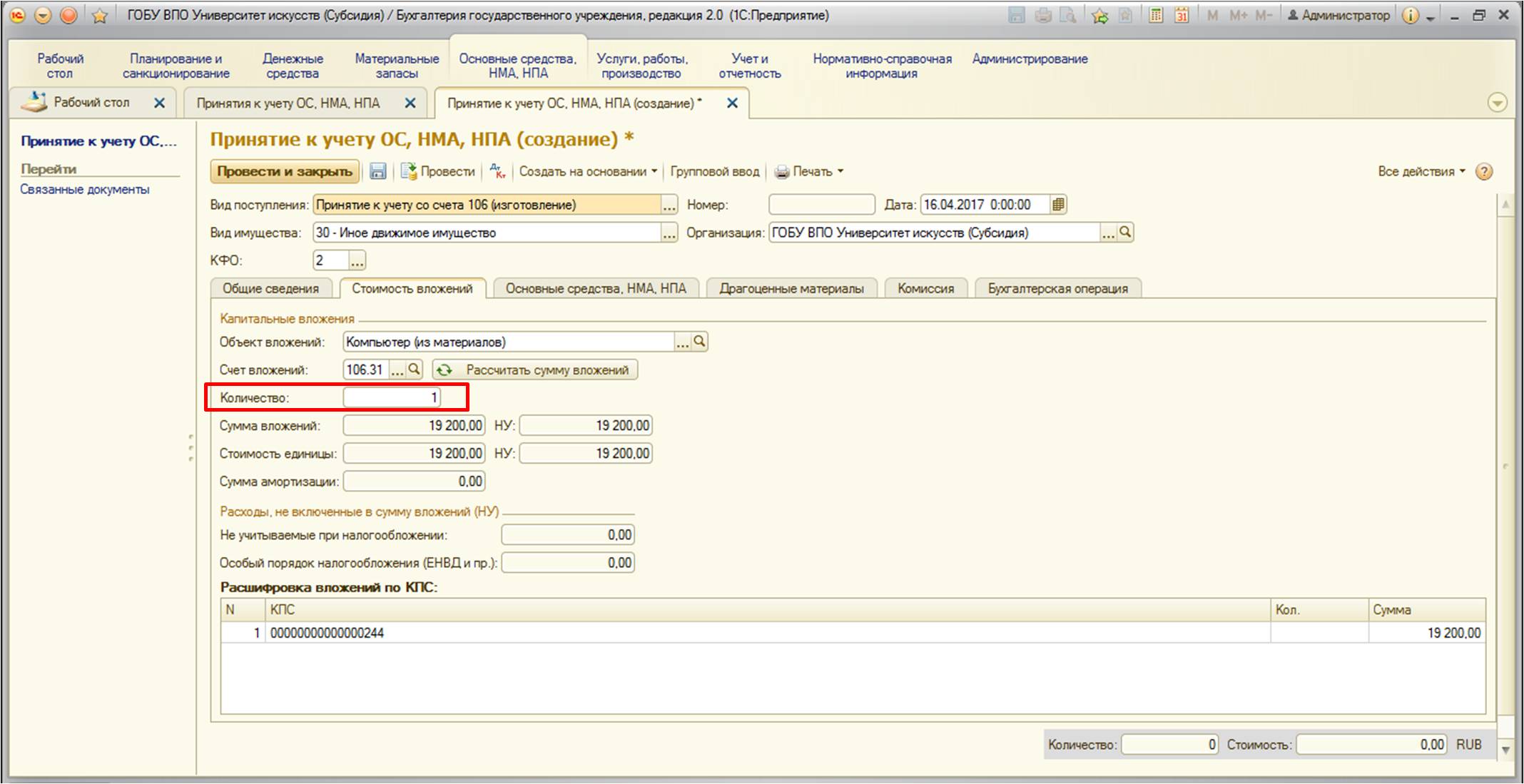

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

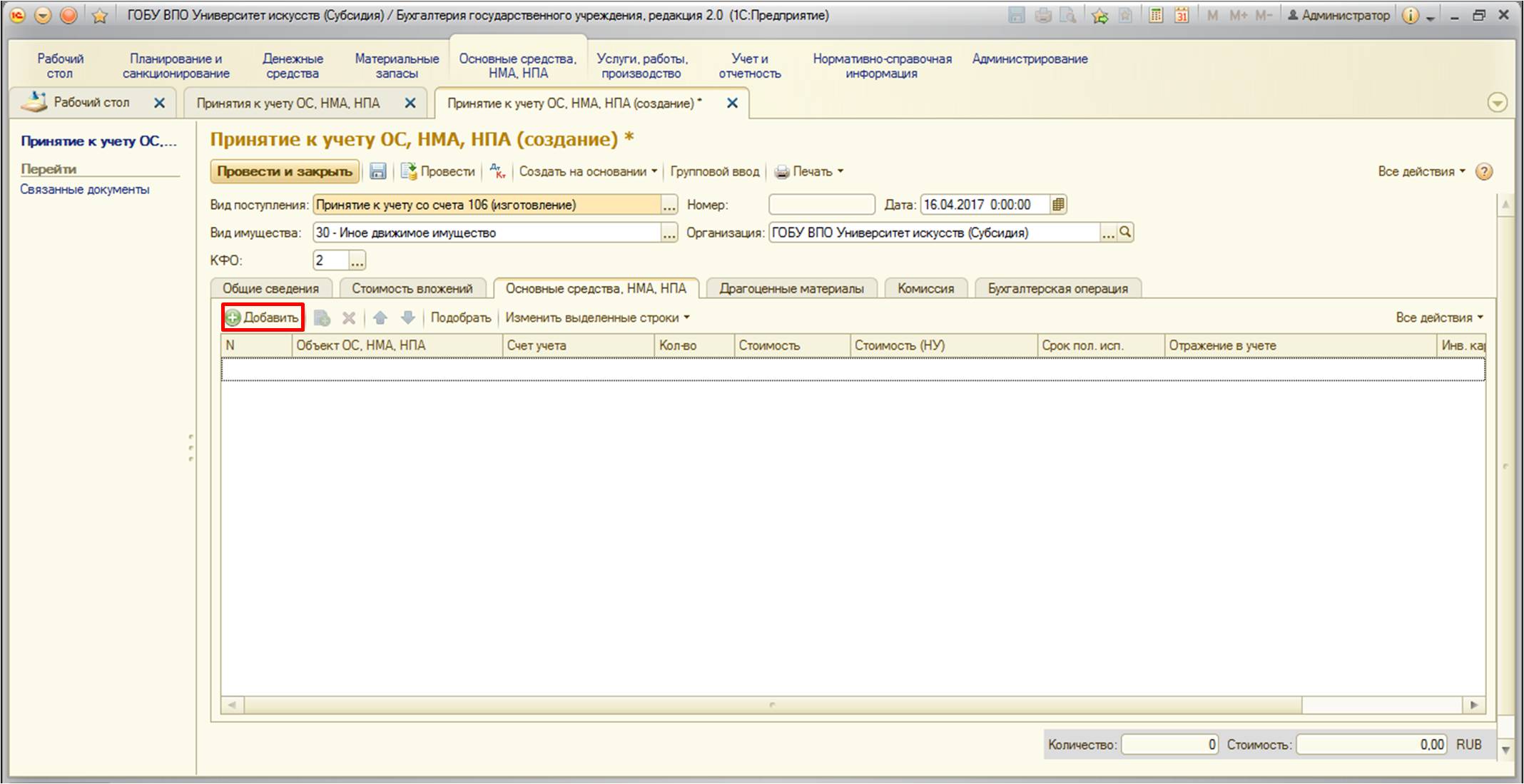

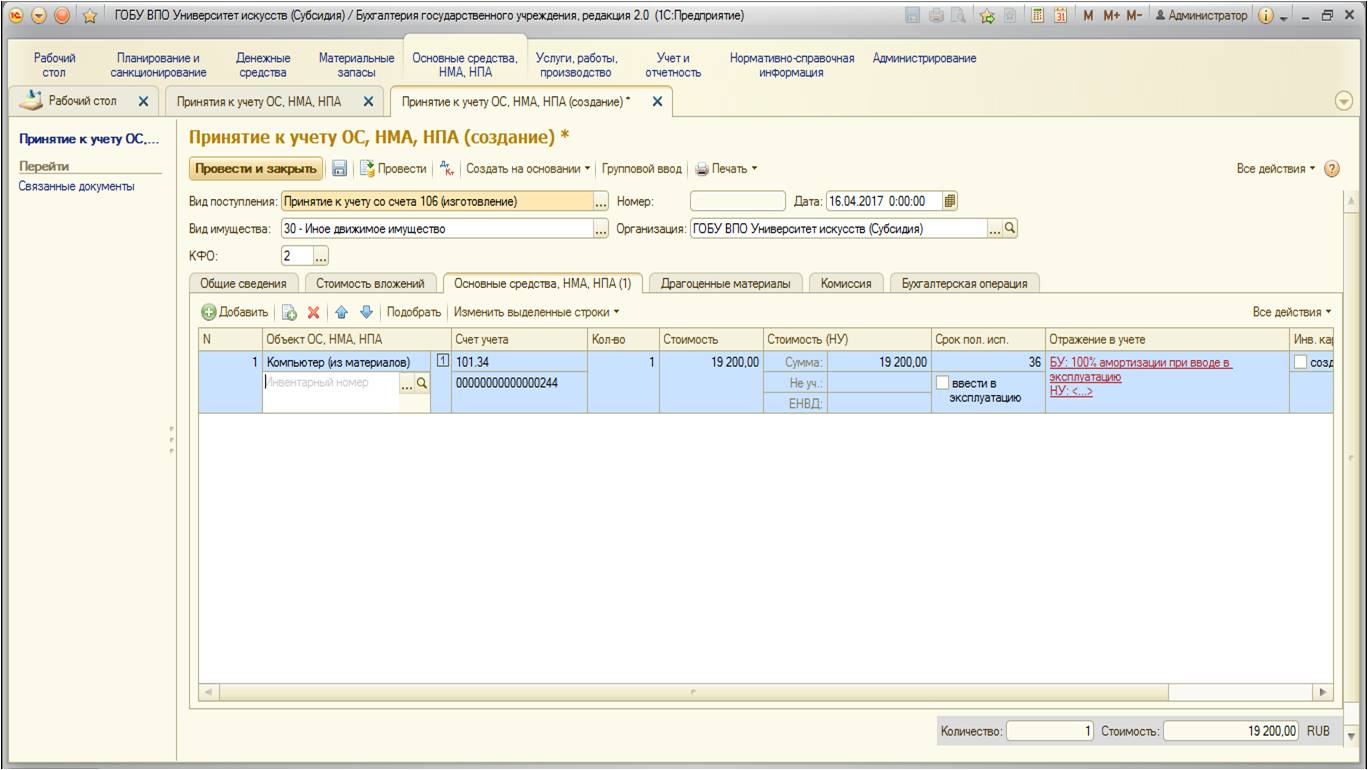

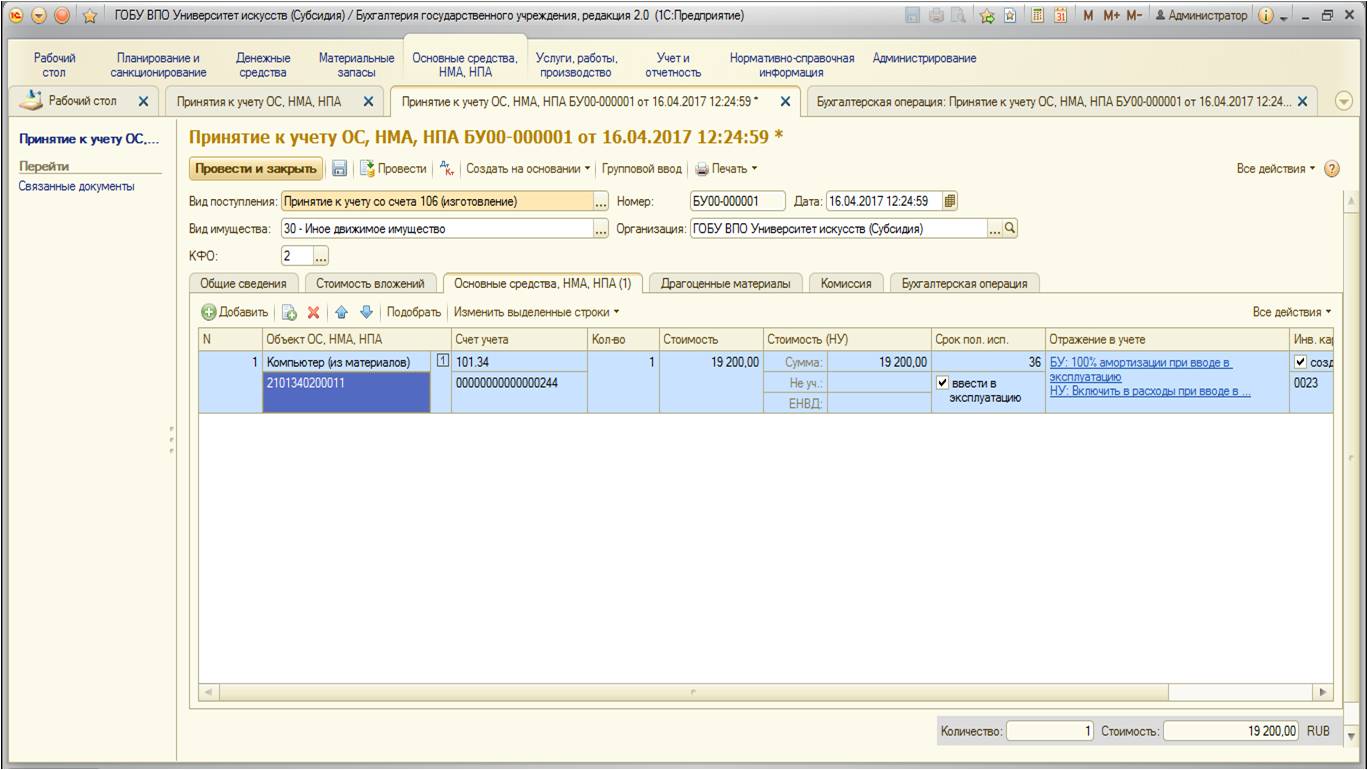

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

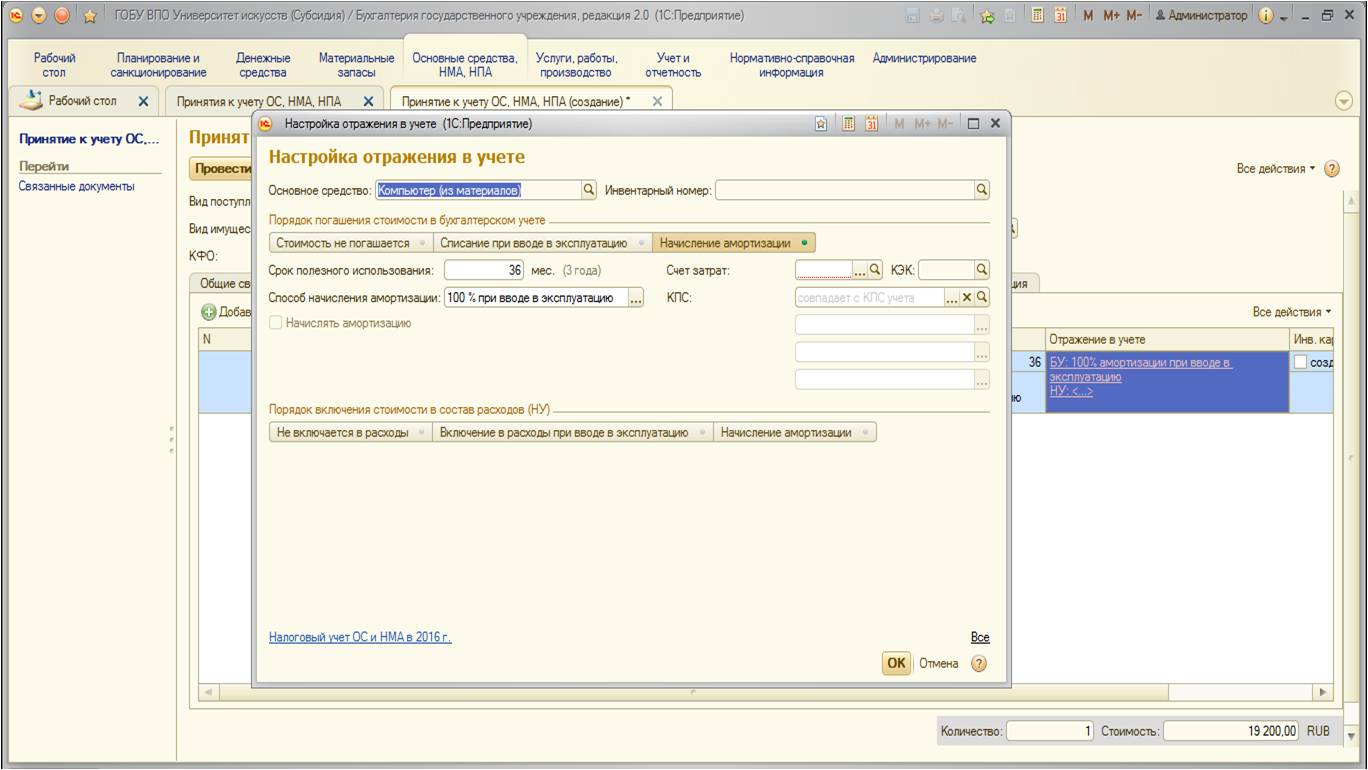

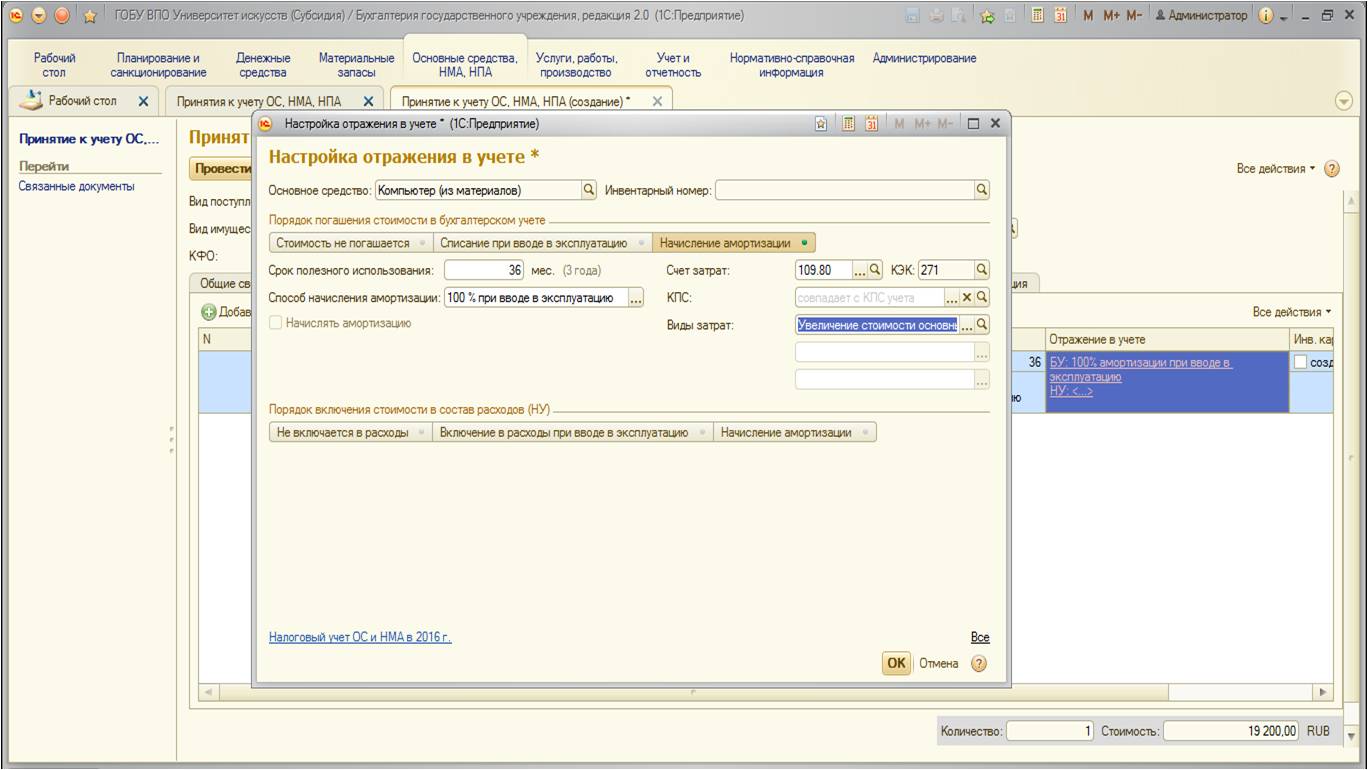

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.

На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов