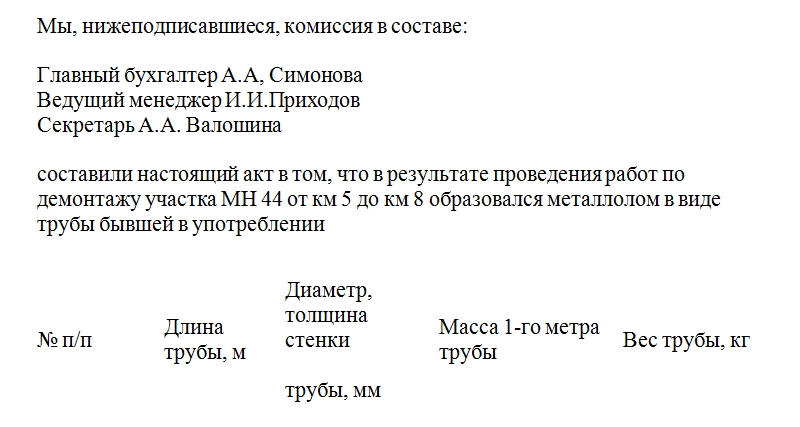

Акт оприходования металлолома

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

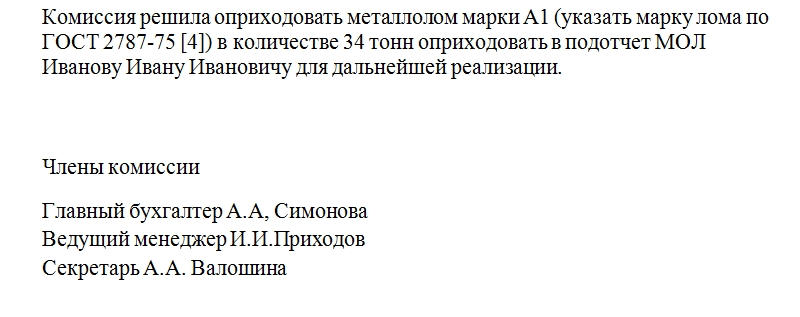

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Перевод материалов в металлолом

Ситуация:

В 2012 году в рамках технического перевооружения был произведен демонтаж сменной проточной части (далее СПЧ) и оформлен актом демонтажа и актом осмотра. В акте осмотра было указано, что данная СПЧ пригодна для дальнейшей эксплуатации, в результате чего была оприходована на Центральный склад. В 2016 году поступила служебная записка от курирующего отдела, который оформлял демонтаж, о том, что данная СПЧ не будет использоваться в дальнейшем в производстве из-за устаревшей модификации и с просьбой перевести данную СПЧ в металлолом.

Дополнительно уточнено: 31.12.2009 года был введен объект в эксплуатацию, 24.02.2012 года в рамках реконструкции была демонтирована СПЧ, стоимость которой вычислили следующим образом: стоимость ранее смонтированного оборудования уменьшили на величину износа данного оборудования (с 2009 по 24.02.2012), и по данной стоимости оприходовали на склад. Данное оборудование числится на счете 07 «Оборудование к установке».

Вопрос 1:

Какими документами оформить перевод оборудования б/у в металлолом?

Заключение:

По нашему мнению, перевод оборудования (СПЧ) в состав лома и отходов следует путем отражения в учете двух самостоятельных операций:

— списания с учета оборудования, требующего монтажа;

— оприходования лома, образованного при списании такого оборудования.

В целях документального оформления списания с учета оборудования, по нашему мнению, Обществу следует:

— создать комиссию, которой будет принято решение о списании СПЧ с учета в связи с ее непригодностью;

— оформить акт на списание с учета СПЧ (документ, на основании которого в обществе производится списание объектов, учтенных на счете 07), и подписать его членами комиссии.

В целях документального оформления поступления лома и отходов следует оформить документы, составляемые в Обществе при поступлении материалов, образованных при выбытии объектов основных средств либо материально-производственных запасов.

В частности, в качестве подобных документов могут выступать следующие:

— акт об оприходовании материальных ценностей, полученных при разборке и демонтаже (кроме зданий и сооружений) ф. М-35а;

— акт оценки материальных ценностей;

— приходный ордер ф. М-4.

В случае, если СПЧ будет перемещена в другое подразделение Общества (к примеру, на другой склад), необходимо также оформить документ, подтверждающий внутреннее перемещение (к примеру, накладную ф. М-11).

Обоснование:

Как следует из ситуации, при демонтаже основных средств в 2012 году у Общества осталось оборудование, пригодное для дальнейшего использования. Но при этом в период с 2012 по 2016 год данное оборудование не использовалось в производственном процессе и не вводилось в эксплуатацию.

В настоящее время в связи с признанием указанных объектов морально устаревшим Обществом было вынесено предложение о переводе указанного оборудования в металлолом.

По нашему мнению, при определении порядка документального оформления операции по переводу стоимости СПЧ, признанной непригодной к дальнейшей эксплуатации, и оприходованию металлолома, необходимо учитывать следующее.

Перевод стоимости оборудования, требующего монтажа, в состав металлолома, по нашему мнению, необходимо рассматривать в качестве двух самостоятельных операций:

— списанию (выбытию) такого оборудования;

— оприходованию лома и отходов, остающихся от выбытия оборудования.

Соответственно, документальное оформление операции по переводу СПЧ в состав лома черных и (или) цветных металлов должно быть составлено на каждую из указанных операций:

— документы, которыми будет оформляться списание объекта с учета;

— документы, на основании которых будут оприходованы лом и отходы, образованные в результате выбытия оборудования.

Рассмотрим порядок документального оформления в разрезе каждой из указанных операций.

1. Документальное оформление списания оборудования, требующего монтажа.

Порядок бухгалтерского учета оборудования, требующего монтажа, прописан в пп. 3.1.3 и 5.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций [1] , в котором приведен порядок отражения в учете поступления оборудования, требующего монтажа, порядок списания с учета такого оборудования не установлен.

В п. 3 ПБУ 6/01 [2] и п. 4 Методических указаний по бухгалтерскому учету основных средств [3] указано, что данные нормативные документы не применяются в отношении предметов, сданных в монтаж или подлежащих монтажу.

Положения ПБУ 5/01 [4] и Методических указаний по бухгалтерскому учету материально-производственных запасов [5] применяются в отношении материально-производственных запасов:

— используемых в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенных для продажи;

— используемых для управленческих нужд организации.

По нашему мнению, при определении того, какими документами следует оформить списание СПЧ с учета, необходимо руководствоваться следующим.

Пунктами 125 Методических указаний по бухгалтерскому учету материально-производственных запасов и 77 Методических указаний по бухгалтерскому учету основных средств установлено, что в целях принятия решения о списании с учета объектов при их выбытии в организации создается комиссия, члены которой производят осмотр объекта и принимают решение о возможности его дальнейшего использования.

Принятое комиссией решение о списании объекта оформляется путем составления акта на списание основных средств либо акта на списание материалов, в котором ставят подписи все члены комиссии.

Полагаем, что списание такого оборудования следует осуществить аналогичным образом, т.е. на основании решения, принятого комиссией.

По нашему мнению, решение, принятое комиссией, и составленный по итогам осмотра акт на списание с учета оборудования, подписанный членами этой комиссии, будет являться основанием для отражения в учете списания стоимости СПЧ и подтвердит обоснованность действий Общества, списывающего с учета непригодный для дальнейшего использования объект.

В связи с этим полагаем, что в целях документального оформления списания с учета СПЧ Обществу необходимо составить распорядительный документ (приказ, распоряжение), которым назначить перечень лиц – членов комиссии.

По итогам проведенного комиссией осмотра в целях списания объекта с учета необходимо составить акт на списание оборудования с учета (документ, на основании которого в Обществе производится списание с учета объектов, учтенных на счете 07).

Кроме этого, как следует из условий запроса, в Обществе составлена также служебная записка, в которой также указано о том, что демонтированная СПЧ непригодна для дальнейшего использования.

С учетом изложенного списывать с учета демонтированную в 2012 году СПЧ следует, по нашему мнению, на основании следующих документов:

— акта на списание с учета оборудования, требующего монтажа, подписанного членами комиссии;

2. Документальное оформление оприходования лома, образованного в результате выбытия оборудования, требующего монтажа.

Как уже отмечалось ранее, по нашему мнению, перевод СПЧ в состав металлолома следует отразить в учете в качестве поступления материально-производственных запасов, образованных в результате выбытия оборудования, требующего монтажа.

Поступление лома черных либо цветных металлов следует оформить документами, составляемыми в Обществе при поступлении материалов, образованных при выбытии основных средств либо материально-производственных запасов.

В частности, в качестве подобных документов могут выступать следующие:

— акт об оприходовании материальных ценностей, полученных при разборке и демонтаже (кроме зданий и сооружений) ф. М-35а;

— акт оценки материальных ценностей;

— приходный ордер ф. М-4.

Кроме этого, в случае, если перевод СПЧ в состав металлолома требует необходимости физического перемещения объекта, в рамках оформления операции по внутреннему перемещению необходимо оформить также накладную на внутренне перемещение ф. М-11 (либо иной документ, который оформляется в Обществе при внутреннем перемещении объектов).

Вопрос 2:

Как отразить данный перевод в бухгалтерском и налоговом учете?

Заключение:

По нашему мнению, в бухгалтерском и налоговом учете перевод оборудования, требующего монтажа, в состав лома следует путем отражения в учете двух самостоятельных операций:

— списания с учета оборудования, требующего монтажа;

— оприходования материалов (лома), образованных при выбытии такого оборудования.

Для целей исчисления налоговой базы по налогу на прибыль стоимость оборудования следует признать в составе внереализационных расходов на основании подп. 20 п.1 ст. 264 НК РФ, а стоимость полученного лома – в составе внереализационных доходов.

Обращаем внимание также на то, что, по нашему мнению, признание стоимости СПЧ в налоговой базе по налогу на прибыль с высокой вероятностью приведет к спорам с налоговыми органами, поскольку, как показал анализ судебной практики[6], при уменьшении налогоплательщиком налоговой базы по налогу на прибыль на стоимость оборудования, не введенного в эксплуатацию, налоговые органы и судьи обращают внимание на наличие намерений налогоплательщика использовать подобное оборудование в производственной деятельности.

Полагаем, что в рассматриваемой ситуации доказать наличие таких намерений будет достаточно сложно, поскольку списание производится после того, как оборудование было признано непригодным для дальнейшего использования в результате длительного хранения. В подобной ситуации налоговые органы могут отказать в праве уменьшить налоговую базу по налогу на прибыль на стоимость такого оборудования, а суды могут признать решение инспекторов обоснованным[7].

В целях снижения рисков возникновения споров с налоговыми органами рекомендуем в служебной записке курирующего отдела подробно указать обоснованные причины, которые привели к необходимости списать оборудование при условии, что ранее предполагалось использовать оборудование в производственных целях, например:

— о том, что был направлен запрос заводу-изготовителю о возможности использования данного оборудования и ответ, полученный от завода о невозможности его использования (с приложение копий запроса и ответа),

— о том, что условия хранения оборудования были соблюдены (с приложением заключение комиссии Общества о надлежащем хранении оборудования),

— иные сведения, подтверждающие намерение Общества использовать Оборудование в производственной деятельности либо намерение продать это оборудование и получить от этого доход.

Обоснование:

I. Бухгалтерский учет.

Как уже отмечалось ранее, по нашему мнению, перевод оборудования в металлолом следует отразить в качестве двух самостоятельных операций: списания с учета СПЧ и оприходования лома, образованного в результате такого списания.

В Инструкции по применению Плана счетов указано, что стоимость объектов, учтенных на счете 07 «Оборудование к установке», при продаже, списании, передаче безвозмездно и др. списывается в дебет счета 91 «Прочие доходы и расходы».

Оприходование лома, образованного в результате выбытия оборудования, учтенного на счете 07, по нашему мнению, следует отражать в бухгалтерском учете в порядке, аналогичном порядку оприходованию материалов, образованных в результате выбытия объектов основных средств.

Материалы, образованные в результате выбытия объектов основных средств, признаются прочим доходом организации[8].

В соответствии с п.9 ПБУ 5/01, пп. 16 и 66 Методических указаний по бухгалтерскому учету материально-производственных запасов фактическая себестоимость запасов, остающихся от выбытия основных средств и другого имущества, определяется из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Таким образом, при выбытии оборудования, требующего монтажа, стоимость такого оборудования относится в дебет счета 91 «Прочие доходы и расходы». Оборудование списывается с учета по балансовой стоимости.

Металлом отражается по кредиту счета 91 «Прочие доходы и расходы»; при этом он приходуется в состав запасов по текущей рыночной стоимости, которая подлежит определению экспертным путем либо комиссионно.

Бухгалтерские проводки по отражению указанной в ситуации операции представлены в таблице.

Хозяйственные операции

Бухгалтерская проводка

Дебет

Кредит

Списана стоимость оборудования, требующего монтажа (СПЧ)

Оприходованы материалы, оставшиеся от выбытия СПЧ, по текущей рыночной стоимости

II. Налоговый учет.

2.1. Признание в налоговой базе по налогу на прибыль стоимости СПЧ.

Подпунктом 8 п.1 ст. 265 НК РФ установлено, что в составе внереализационных расходов учитываются расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества и т.п.) [9] .

Однако данным пунктом не предусмотрено право налогоплательщиков на учет в составе расходов стоимости оборудования, требующего монтажа.

Таким образом, по нашему мнению, пп.8 п.1 ст. 265 НК РФ не позволяет признать в составе расходов по налогу на прибыль стоимость списываемого оборудования, монтаж которого не завершен.

При этом перечень внерализационных расходов является открытым. Так, в соответствии с пп. 20 п.1 ст. 265 НК РФ, в составе внереализационных расходов налогоплательщиком могут быть учтены другие обоснованные расходы.

Поскольку СПЧ приобреталась ранее Обществом для производственных целей, несмотря на то, что по определенным причинам[10] не была использована в производстве, полагаем, что Общество вправе учесть стоимость СПЧ в налоговой базе по налогу на прибыль в составе прочих внереализационных расходов на основании указанной нормы (подп. 20 п.1 ст. 265 НК РФ).

При этом датой признания названных расходов является дата, указанная в акте на списание данного объекта.

Отметим, что существуют судебные решения, в которых рассматривался вопрос о возможности признания в налоговой базе по налогу на прибыль стоимости оборудования, не введенного в эксплуатацию.

Как следует из рассмотренных судебных решений, судьи при рассмотрении споров относительно возможности уменьшения налоговой базы на стоимость оборудования к установке оценивают намерения налогоплательщика использовать данное оборудование в своей производственной деятельности.

Так, к примеру, ФАС Волго-Вятского округа в своем Постановлении [11] пришел к выводу, что налогоплательщик необоснованно увеличил внереализационные расходы на стоимость оборудования, учитываемого на счете 07 «Оборудование к установке».

В качестве обоснования своего вывода суд указал на то, что данное оборудование с момента приобретения в эксплуатацию не вводилось и в производственной деятельности организации не использовалось; в результате отмены государственного заказа, в целях реализации которого данное оборудование было приобретено, налогоплательщик не обеспечил надлежащее хранение оборудования, и это привело к утрате первоначальной стоимости и состояния оборудования (сделало его непригодным к дальнейшему использованию). Оборудование находилось на хранении в течение довольно длительного промежутка времени (более 10 лет), в течение которого налогоплательщиком не предпринимались попытки использовать указанное оборудование для целей производственной деятельности. Кроме этого, стоимость оборудования была увеличена за счет регулярных переоценок.

С учетом перечисленных факторов суд согласился с позицией налогового органа и подтвердил решение в части доначисления налога на прибыль.

Аналогичное решение было принято в другом судебном решении ФАС Волго-Вятского округа [12] (в споре участвовал тот же налогоплательщик).

Отметим также, что существуют судебные решения, в которых вопрос о правомерности уменьшения налоговой базы по налогу на прибыль на стоимость оборудования, не введенного в эксплуатацию, рассматривался с учетом применения положений пп.11 п.1 ст. 265 НК РФ.

Согласно данному пункту, в составе внереализационных расходов подлежат учету затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции. При этом признание расходов по таким затратам осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 НК РФ (подп. 11 п.1 ст. 265 НК РФ).

Пятнадцатый Апелляционный суд в Постановлении от 18 января 2012 г. [13] , проанализировав ситуацию, пришел к выводу, что налогоплательщик вправе уменьшить внереализационные расходы на стоимость оборудования, не переведенного в состав основных средств, на основании подп. 11 п.1 ст. 265 НК РФ.

В качестве обоснования своей позиции суд указал на то, что налогоплательщиком предпринимались действия, направленные на начало эксплуатации данного оборудования в соответствии с целями его приобретения (монтаж, установка и испытания приобретенного оборудования), а решение о списании оборудования было принято только после того, когда стало известно, что оно не сможет производить продукцию при совместной работе с устаревшим оборудованием цеха.

В связи с этим, по мнению суда, наличие намерений налогоплательщика использовать приобретенное оборудование в целях извлечения дохода было подтверждено, что подтверждает право налогоплательщика учесть стоимость такого оборудования в налоговой базе по налогу на прибыль.

Таким же образом рассуждал суд в Постановлении ФАС Поволжского округа, [14] подтвердив правомерность действий налогоплательщика, включившего стоимость оборудования, не введенного в эксплуатацию, в состав внереализационных расходов на основании подп.11 п.1 ст. 265 НК РФ.

Таким образом, как следует из проведенного анализа судебных споров, при оценке правомерности признания в налоговой базе по налогу на прибыль стоимости оборудования, не введенного в эксплуатацию, судьи исходят из наличия намерений налогоплательщика использовать подобное оборудование в производственных целях, а именно, обращают внимание на действия налогоплательщика, подтверждающие такие намерения (к примеру, проведение работ по монтажу, установке и испытанию такого оборудования).

В суде, в котором рассматривался вопрос о правомерности списания стоимости оборудования, требующего монтажа, по аналогичным рассматриваемой ситуации причинам (перевод оборудования в связи с отсутствием необходимости в нем на склад, хранение оборудования на складе в течение длительного времени (нескольких лет), утрата в результате длительного хранения потребительских свойств) налогоплательщику было отказано в праве уменьшить налоговую базу на стоимость такого оборудования, поскольку такие расходы, по мнению налоговых органов и судей, не были направлены на получение дохода.

В связи с этим полагаем, что в случае, если Обществом будет принято решение признать в налоговой базе по налогу на прибыль стоимость оборудования (СПЧ) у Общества могут возникнуть споры с налоговыми органами. При этом, учитывая наличие судебных решений, как в пользу налогоплательщика, так и в пользу налогового органа, в которых подобные действия налогоплательщиков были признаны неправомерными, полагаем, что оценить вероятность отстоять свою позицию в судебном порядке также не представляется возможным.

Положения подп. 11 п.1 ст. 265 НК РФ по отношению к рассматриваемой ситуации не применимы, поскольку списание СПЧ производится не по причине аннулирования заказов либо прекращения вида деятельности, не давшего продукции, а в результате признания оборудования непригодным для дальнейшего использования.

Как уже отмечалось ранее, по нашему мнению, в случае, если Обществом будет принято решение включить стоимость оборудования в расходы по налогу на прибыль, признавать стоимость оборудования следует на основании подп. 20 п.1 ст. 265 НК РФ в качестве прочих внереализационных расходов.

В целях снижения рисков возникновения споров с налоговыми органами рекомендуем в служебной записке курирующего отдела подробно указать обоснованные причины, которые привели к необходимости списать оборудование при условии, что ранее предполагалось использовать оборудование в производственных целях, например:

— о том, что был направлен запрос заводу-изготовителю о возможности использования данного оборудования и ответ, полученный от завода о невозможности его использования (с приложение копий запроса и ответа),

— о том, что условия хранения оборудования были соблюдены (с приложением заключение комиссии Общества о надлежащем хранении оборудования),

— иные сведения, подтверждающие намерение Общества использовать Оборудование в производственной деятельности либо намерение продать это оборудование и получить от этого доход.

2.2. Признание в налоговой базе по налогу на прибыль металлолома, образованного в результате выбытия СПЧ.

Согласно п. 13 ст. 250 НК РФ, доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подп. 18 п. 1 ст. 251 НК РФ) признаются внереализационными доходами.

В указанной норме установлена обязанность налогоплательщика признавать в составе внереализационных доходов стоимость материалов, образованных в результате выбытия объектов основных средств.

В рассматриваемой ситуации материалы (лом) образуется в результате выбытия не основных средств, а оборудования, требующего монтажа.

В гл. 25 НК РФ отсутствует норма, устанавливающая обязанность налогоплательщика признавать в составе доходов стоимость материалов, полученных при демонтаже и разборке оборудования, не введенного в эксплуатацию. Несмотря на это, по нашему мнению, с учетом того, что поступление лома в рассматриваемой ситуации аналогично операции по поступлению материалов в результате выбытия основных средств, а также того, что перечень внереализационных доходов, установленных ст. 250 НК РФ, является открытым, стоимость лома, полученного в результате списания СПЧ, следует признать в составе внереализационных доходов.

При этом признавать лом в составе внереализационных доходов следует, по нашему мнению, по рыночной стоимости (аналогично признанию лома в бухгалтерском учете).

В подп. 8 п. 4 ст. 271 НК РФ указано, что датой признания дохода по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества признается дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету.

Таким образом, внереализационных доход в виде имущества, полученного при ликвидации оборудования к установке бывшего в употреблении, признается на дату демонтажа оборудования по рыночной стоимости.

[1] Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Минфином РФ 30.12.1993 г. № 160.

[2] Положение по бухгалтерскому учету «Учет основных средств», утвержденное приказом Минфина РФ от 30.03.2001 N 26н.

[3] Методические указания по бухгалтерскому учету основных средств, утвержденный приказ Минфина РФ от 13 октября 2003 г. N 91н.

[4] Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденное приказом Минфина РФ от 09.06.2001 N 44н.

[5] Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28 декабря 2001 г. N 119н.

[6] Постановление ФАС Волго-Вятского округа от 28 февраля 2008 г. по делу N А82-1815/2006-14 (Определением ВАС РФ от 22 сентября 2008 г. N 10197/08 отказано в передаче дела в Президиум ВАС РФ);

Постановление ФАС Волго-Вятского округа от 10 декабря 2007 г. по делу N А82-7589/2006-37;

Постановление Пятнадцатого апелляционного суда от 18 января 2012 г. N 15АП-13931/2011 по делу N А53-8489/2011;

Постановление ФАС Поволжского округа от 15 апреля 2008 г. по делу N А57-13824/06-17.

[7] Вопрос о правомерности списания оборудования по аналогичным причина был предметом рассмотрения Постановления ФАС Волго-Вятского округа от 28 февраля 2008 г. по делу N А82-1815/2006-14 (Определением ВАС РФ от 22 сентября 2008 г. N 10197/08 отказано в передаче дела в Президиум ВАС РФ).

Судебное решение было принято в пользу налоговых органов.

Вы должны зарегистрироваться для получения полного доступа.

Если вы зарегистрированы, то вы должны встать на абонентское обслуживание.