1С:Зарплата и Управление Персоналом, ред. 3.

Новое в версии 3.1.3

Индексация

Возможны ситуации, когда индексация заработка выражается не просто в увеличении тарифной ставки, а совмещена с изменением системы оплаты труда. Т.е. помимо оклада изменяются и другие начисления, и итоговый коэффициент индексации должен быть рассчитан как отношение новой зарплаты к старой.

Ранее в программе индексацию заработка сотрудников (которая отражается на последующих расчетах среднего заработка в соответствии с законодательством) можно было регистрировать только документом «Индексация заработка». Этот документ позволяет увеличить только тарифные ставки, а другие показатели и начисления – нет.

В версии 3.1.3 подход к индексации пересмотрен. Теперь основным документом, которым ее следует регистрировать, становится «Изменение плановых начислений». Возможность создания документа «Индексация заработка» по умолчанию скрыта из интерфейса, но при необходимости ее можно вернуть, выведя список этих документов через настройку навигации раздела «Зарплата».

Документ «Изменение плановых начислений» в очередной раз претерпел ряд изменений:

Помимо указанных изменений повышено удобство последовательного отражения изменения оплаты труда в связи с изменением тарифных групп и/или штатного расписания (если ведется его история).

В документе «Изменение штатного расписания»:

В документе «Утверждение штатного расписания» изменения коснулись только последней кнопки.

В документе «Утверждение тарифной группы» закладка «Изменения ФОТ позиций штатного расписания и сотрудников» и кнопка «Изменить ФОТ» заменены на кнопку «Изменить плановые начисления» (если штатное расписание не ведется) или «Изменить штатное расписание» (если оно ведется).

В первом случае по этой кнопке создается документ «Изменение плановых начислений».

Если же ведется история изменения штатного расписания, то создается документ «Изменение штатного расписания», из которого далее следует создать документ «Изменение плановых начислений» по уже описанной выше кнопке.

Если штатное расписание ведется без истории, то открывается специальная форма редактирования тарифных ставок в штатном расписании, работа с которой аналогична работе с документом «Изменение штатного расписания».

Плановая оплата по среднему

В программе уже предусмотрен документ «Приказ на доплату до среднего заработка», однако оказалось, что он подходит не во всех ситуациях. Например, иногда требуется назначить доплату на несколько месяцев, и при этом средний заработок не должен пересчитываться каждый месяц (в связи с изменением расчетного периода), а зафиксироваться на всё время такой доплаты по состоянию на дату ее назначения.

Кроме того, такая доплата включается в последующие расчеты среднего заработка.

В связи с этим в версии 3.1.3 реализована возможность перевести сотрудника не оплату по среднему заработку. Вместо всех его начислений ему будет назначено одно, рассчитываемое по среднему заработку (аналогично длительной командировке).

Для включения этой возможности следует создать новое начисление с назначением «Оплата времени сохраняемого среднего заработка», выполняемое ежемесячно.

После этого становится доступен новый документ «Перевод на оплату по среднему заработку».

Документ назначает сотруднику это начисление в качестве планового. Оно рассчитывается при начислении зарплаты сотруднику. Другие его начисления не рассчитываются, т.к. их приоритет ниже.

Оценочные обязательства

Добавлена возможность сформировать справку по отпускам сотрудника непосредственно из документа начисления оценочных обязательств (в контекстном меню строки на закладке «Расчет обязательств и резервов по отпускам»).

К уже имеющемуся отчету «Справка-расчет «Резервы отпусков» добавлены два новых отчета:

Реализован учет оценочных обязательств в разрезе статей финансирования (если используется учет по статьям финансирования). Теперь в документе «Отражение зарплаты в бухучете» на закладке «Выплата отпусков за счет оценочных обязательств» отражение производится в разрезе статей финансирования. Отпуск распределяется пропорционально между статьями. Если по какой-либо статье не хватило остатка, то взаимозачет между статьями не предусмотрен.

В документ начисления оценочных обязательств возвращена закладка «Обязательства и резервы по сотрудникам».

Удержания до предела

В документе «Удержание по прочим операциям» реализована возможность установить предел для планового удержания, аналогично удержанию по исполнительному листу.

Исполнительный лист с незарплатных доходов

В документах «Начисление прочих доходов», «Выплата бывшим сотрудникам» и «Дивиденды» теперь рассчитывается удержание по исполнительным листам.

Премии в среднем заработке для вновь принятых

При расчете среднего заработка для сотрудников, принятых в течение расчетного периода, возможна следующая ситуация.

Например, сотрудник принят 01.01.2017 г. с окладом и ежемесячной премией фиксированной суммой, которая учитывается в среднем заработке частично.

Отработав полностью 6 месяцев, он в июле 2017 г. отправляется в отпуск.

Расчетный период среднего заработка составляет 12 месяцев – с июля 2016 по июнь 2017.

При расчете среднего заработка премия будет учтена не вся, а пропорционально отработанному в расчетном периоде времени. Доля составит 118 (отработано дней) / 248 (дней в расчетном периоде).

Однако такой расчет устраивает не всех пользователей. Некоторые пользователи считают, в этом случае норма должна определяться не за весь расчетный период, а только за те месяцы, что сотрудник отработал.

В связи с этим в версии 3.1.3 реализована возможность такого расчета. Она задействуется включением новой настройки «Ограничивать начало расчетного периода среднего заработка датой приема» в настройках расчета зарплаты.

Если эта возможность выбрана, то при расчете в рассматриваемом примере премия будет учтена полностью.

Отключение перерасчетов

Если по той или иной причине в программе зарегистрирована необходимость перерасчета зарплаты (раздел Зарплата – Перерасчеты), то при очередном начислении зарплаты такой перерасчет производится автоматически в документе «Начисление зарплаты и взносов» на закладке «Доначисления, перерасчеты».

В версии 3.1.3 по просьбам пользователей реализована возможность отключения такого автоматического перерасчета. Если эта возможность выбрана, то выполнить доначисление, перерасчет можно вручную через документ «Доначисление, перерасчет».

Северная надбавка

Ранее при вводе будущих изменений процента северной надбавки не учитывался северный стаж, введенный в программу.

В общем случае, когда сотрудник работал в разных условиях, автоматически рассчитывать будущие изменения процента исходя только лишь из стажа не всегда правильно, т.к. имеется множество нюансов такого расчета.

Предполагалось, что пользователь вручную рассчитывает процент надбавки, заработанный на текущую дату (например, дату приема) и от него рассчитываются будущие изменения.

По просьбам пользователей в версии 3.1.3 упрощен ввод будущих изменений процента северной надбавки. Теперь учитывается указный северный стаж.

Например, рассчитан северный стаж на 01.09.2016 – он составил 3 года. После ввода стажа, при указании группы надбавки, будущие изменения процента заполняться с учетом введенного стажа.

Дата запрета и исправление кадровых документов

Ранее при исправлении кадровых документов, если дата события попадал в период, «закрытый» датой запрета изменения, такие документы нельзя было провести:

С версии 3.1.3 проверка для документов-исправлений осуществляется не по дате события, а по дате документа-исправления. Если эта дата находится в «открытом» периоде, документ проведется.

Отчет по версиям объектов

При включении хранения истории изменений (версионирования) ссылка для просмотра истории изменений (версий) объекта по умолчанию не показывалась. Эта возможность используется относительно нечасто, а лишнюю строку места на форме занимает. При необходимости ссылку можно было вывести через настройку панели навигации формы.

В версии 3.1.3 вместо этого реализована возможность просмотра версий объекта через меню Еще – История изменений.

Переименование среднесписочной численности

В связи с исправлением ошибки https://bugboard.v8.1c.ru/error/000019667.html отчет «Среднесписочная численность» переименован в «Численность и текучесть кадров», т.к. содержит не только показатели среднесписочной численности.

Раздел «Администрирование»

Размещение настроек в панелях администрирования раздела «Администрирование» стало интуитивно понятнее. Улучшена навигация по панелям администрирования:

Расчеты с сотрудниками по средней заработной плате в соответствии с ТК РФ

Трудовым кодексом предусмотрено множество случаев, когда выплаты сотрудникам рассчитываются по средней заработной плате.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

Если у работника за предыдущие 24 месяца:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

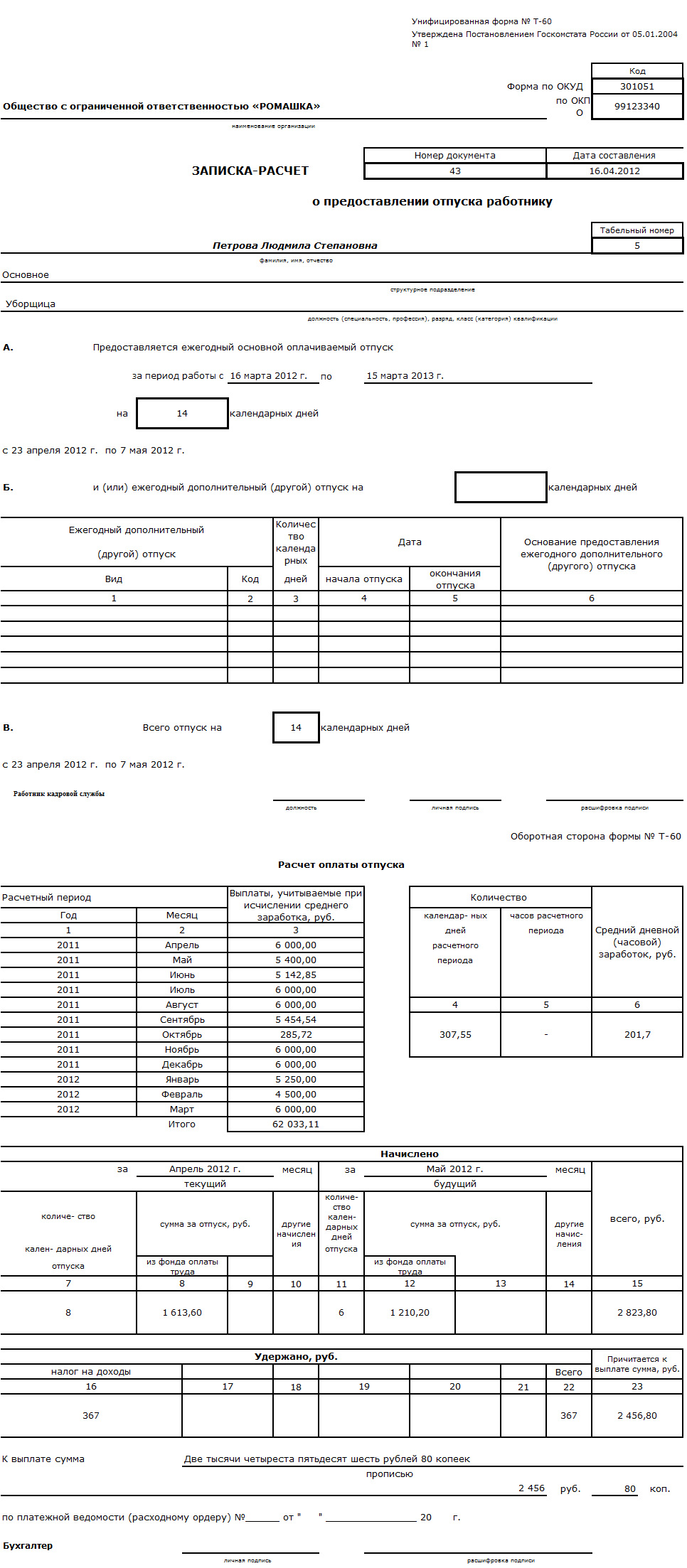

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом: