Банковский перевод на счет

Безналичное перечисление денежных средств на счёт физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчётный, а также корреспондентский счёт банка, в котором он обслуживается.

Для того чтобы понять, чем отличается расчётный счёт от корреспондентского, необходимо, прежде всего, знать, зачем они нужны. Необходимы они для составления платёжного поручения для совершения безналичного банковского перевода либо платежа.

Понятие, что такое банковский перевод, выше уже затрагивалось — это расчётная операция, проводимая между разными банками или их подразделениями, по поручению клиента при помощи электронной связи.

Корреспондентский счёт

Для того чтобы осуществить банковский перевод, необходимо указать банковские реквизиты, а также расчётный счёт получателя, открытый в этом банке. К банковским реквизитам относятся: БИК, ИНН, КПП, ОКАТО, корреспондентский счёт и другие.

Рассмотрим, что такое корреспондентский счёт? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счёт для осуществления финансовых расчётов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором.

Существует два вида:

Наглядно можно пошагово увидеть, как всё примерно происходит:

Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчётов. Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несёт ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платёжное поручение может быть возвращено для уточнения данных.

Как правило, крупные банки для избегания материальных рисков, связанных с возможным банкротством одного из участников цепочки в процессе осуществления операции, а также для сокращения игроков, участвующих в этом процессе, открывают корреспондентские счета в ЦБ своей страны.

Не все денежные переводы между банками происходят с участием корреспондентского счёта. Например, перечисление определённой суммы на счета, открытые на своё или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путём списания с одного расчётного счёта и зачисления на другой, без изменений баланса банка.

Расчётный счёт

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчётный счёт. Под этим понятием подразумевается баланс физического или юридического лица в определённом банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие. Иногда в реквизитах он указывается как лицевой.

У любого клиента в одном банке может быть открыто несколько таких счетов для разного целевого использования либо нескольких валют.

Нумерация его состоит из нескольких частей, в которых указываются балансовые счета первого и второго порядка, валюта ведения, контрольная цифра, номер подразделения банковского учреждения, лицевой счёт клиента в банке. Всего состоит из 20 цифр.

При проведении перечисления денежных средств, осуществляемого в пределах одного банка, указания клиентом расчётного счёта получателя будет достаточно для проведения операции. С баланса отправителя списывается требуемая к отправке сумма и производится зачисление её на имя получателя. Что происходит без фигурирования дополнительных участников цепочки в виде других кредитно-финансовых учреждений, и, соответственно, движения этой суммы по корреспондентскому счёту не осуществляется. Такой вид операции происходит гораздо быстрее межбанковского перевода.

Чем отличается корреспондентский счет от расчетного?

При формировании платежных поручений для перечисления средств контрагенту, одним из обязательных для заполнения полей является номер расчетного счета и номер корреспондентского счета. Несмотря на то, что в обоих наименования присутствует слово «счета», отличие между двумя видами является очень существенным. При этом далеко не все предприниматели и руководители компаний знают, в чем заключается эта разница. Расчетные счета открывают предприятия в банках, и они используются только для проведения платежей между контрагентами. Корреспондентский счет, в свою очередь, требуется для взаимодействия и осуществления финансовых операций между банками (без него также невозможно произвести перечисление средств от одного предприятия другому).

Что такое расчетный счет?

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

С помощью расчетного счета клиент банка может выполнять следующие операции:

Таким образом, расчетный счет можно назвать местом хранения денежных средств предпринимателя или предприятия. Хранение всех средств на банковском счету обеспечивает определенный уровень безопасности (финансовая организация обеспечивает как физическую, так и информационную защиту средств) при одновременной возможности их использования на любые нужды компании. Необходимо отметить, что все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Что такое корреспондентский счет?

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее.Однако финансовых учреждений в стране сейчас насчитывается более 500,, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корреспондентский счет банка можно назвать аналогом расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ. Корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Отличия между счетами

Несмотря на то, что расчетный и корреспондентский счета используются при совершении платежей, у них есть несколько существенных отличий. Проще всего их отразить в таблице.

Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

Что такое корреспондентский счет: виды, особенности и назначение

Платежные поручения приходится заполнять не только бухгалтерам компаний, но и обычным гражданам, когда нужно провести расходные операции через банк. В этом документе много специфических терминов, которые необходимо знать, чтобы деньги поступили по назначению. В статье разберем, что такое корреспондентский счет, для чего он нужен, чем отличается от расчетного и как узнать нужную цифровую комбинацию.

Определение и основные характеристики

Корреспондентский счет (корсчет, к/с) представляет собой счет, который используется в операциях между финансово-кредитными организациями, в том числе и при расчетах с Центробанком России.

Любое юридическое лицо обязано иметь счет в банке для ведения своей хозяйственной деятельности (получение выручки, уплата налогов и сборов, перечисление денег поставщикам, выплата зарплаты и пр.). Для компаний, индивидуальных предпринимателей и людей, которые занимаются частной практикой, такой счет носит название расчетного.

Финансово-кредитная организация является полноправным участником экономического механизма. Ей так же, как и любой другой компании, надо обслуживать свою деятельность. Для этого есть корреспондентский счет. Она может открыть его в других банках, в том числе и иностранных, а также в Центробанке. Между участниками процесса заключается корреспондентское соглашение. Количество к/с неограничено.

Примеры операций, которые осуществляются через корсчет:

Центробанк контролирует транзакции и следит за правомерностью совершаемых операций между банками. Показатели к/с выступают критериями для рейтинговой оценки финансовой организации. Банк открывает корсчет в ЦБ РФ для учета своего имущества, формирования резервов и отражения расчетов.

Счет в другом банке используется как транзитный, служит для отражения операций по поручению другой кредитной организации в рамках соглашения.

Отличия от расчетного счета

В глазах обывателя часто расчетный и корреспондентский счета – одно и то же. Но это не так. Рассмотрим в таблице, чем они отличаются:

| Параметры сравнения | Расчетный счет | Корреспондентский счет |

| Кто открывает | Любое юридическое лицо, ИП и лицо, занимающееся частной практикой | Банки и другие финансово-кредитные организации |

| Назначение | Для обслуживания деятельности юридических лиц, ИП и лиц, занимающихся частной практикой при посредничестве банка | Для обслуживания деятельности кредитных организаций при посредничестве других кредитных организаций |

| Возможность получения кредита | Есть | Нет |

| Документооборот | Поручение от юрлица, ИП и лица, занимающегося частной практикой, банку | Поручение от банка другому банку |

| Как пишется номер | Может начинаться с цифр 407 или 408. В конце 20-значного ряда обычный номер в банковской системе | Всегда начинается с цифр 301. Заканчивается тремя последними цифрами БИК |

Классификация корсчетов

Виды корреспондентских счетов:

В российской практике не разделяют НОСТРО и ВОСТРО. А все виды к/с используются в управленческом учете, частным клиентам эта информация только для общего развития.

Кроме этой классификации, различают к/с:

Структура корсчета

Корреспондентский счет состоит из 20-значного номера. Рассмотрим расшифровку на примере к/с Сбербанка.

301 01 810 0 00000000 608

Номера к/с Сбербанка в разных регионах будут отличаться.

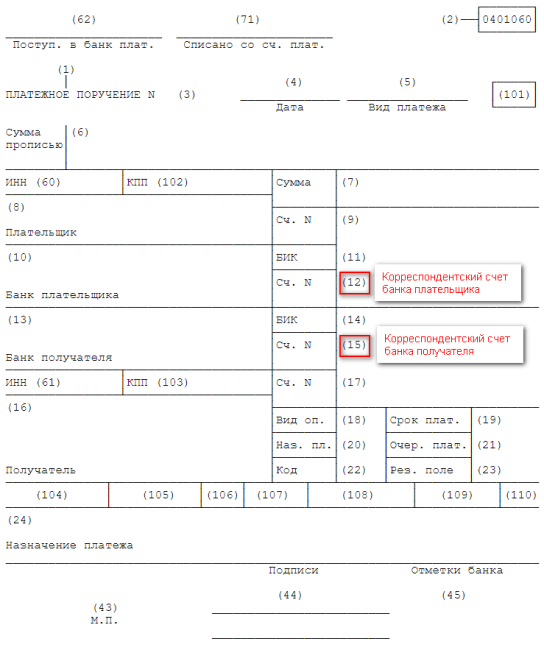

При любой приходно-расходной операции необходимо оформить поручение. У него есть установленная форма, в которую строго вписывается определенная информация. В поля 12 и 15 заносятся номера корсчетов банков плательщика и получателя. Рекомендую заранее узнать к/с, чтобы деньги пришли вовремя и по назначению.

Как узнать корсчет

Для платежных операций внутри одного банка номер к/с знать необязательно. Но для межбанковских переводов он нужен и для плательщика, и для получателя. Реквизиты своего банка, в том числе и его корсчет, можно взять:

Узнать к/с для перевода лучше всего из документов, которые должен вам предоставить получатель денег. У одного банка может быть сотня корсчетов, поэтому целесообразнее запросить конкретный номер у организации, куда вы переводите средства. Если платежное поручение оформляете через личный кабинет или мобильное приложение, то при заполнении других реквизитов к/с проставляется автоматически.

Заключение

Заполнение платежных документов требует внимательности и понимания, куда и какие цифры записывать. Любая ошибка обернется тем, что банк не сможет отправить деньги адресату и вернет их. Не исключена ситуация, когда они зависнут где-то в пути или придут не в ту финансовую организацию. Тогда придется подключать банковские службы, чтобы разыскать и вернуть денежные средства. На все эти операции уйдет много времени.

По этой причине не отмахивайтесь от незнакомых терминов. Они нужны не только бухгалтеру, но и любому человеку, который получает или переводит деньги. Узнать к/с не составляет труда, а от этих 20 цифр зависит скорость и точность проведения операции.