Переход с ЕНВД на УСН с 2021 года

С 1 января 2021 года специальный налоговый режим в виде ЕНВД отменяется. Перед плательщиками вмененки стоит вопрос, на какую систему налогообложения перейти с 2021 года. Расскажем о том, кто вправе заменить ЕНВД упрощенкой и как это сделать.

Ограничения для применения УСН

ФНС в Письме от 11.03.2020 № АБ-4-19/4243@ «О проведении информационной кампании» сообщает о необходимости плательщикам ЕНВД выбрать новый налоговый режим для применения с 2021 года. Для многих бизнесменов наиболее вероятным вариантом становится УСН.

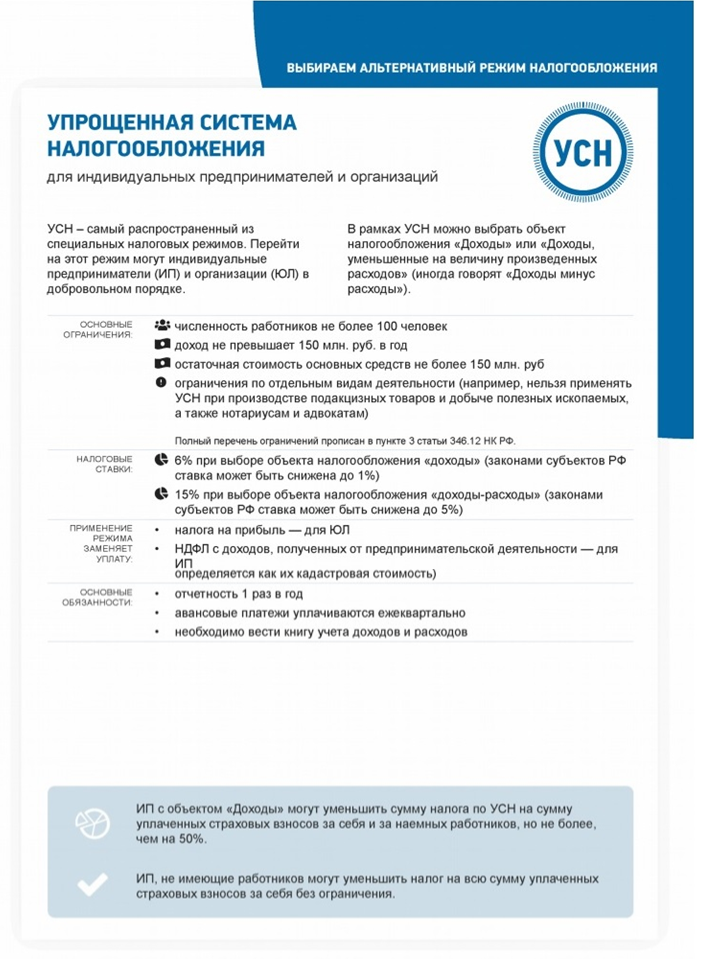

На УСН вправе перейти организации и ИП, удовлетворяющие таким основным критериям:

| Критерий | УСН | ЕНВД (для сравнения) |

| Численность работников | Не более 100 человек | |

| Доля участия других организаций в уставном капитале (не учитывается в отношении некоммерческих организаций; организаций, созданных на вклады общественных организаций инвалидов и научных учреждений) | Не более 25% | |

| Доход в год | Не более 150 млн руб. | Ограничения не установлены |

| Остаточная стоимость основных средств | Не более 150 млн руб. (не применяется в отношении ИП) | |

| Запрет на применение спецрежима | Нельзя перейти на УСН предприятиям, имеющим филиалы. В остальном виды деятельности по вмененке вполне могут быть переведены на УСН, т. к. они не совпадают с теми, по которым применить упрощенку нельзя (п. 3 ст. 346.12 НК РФ) | Введен перечень конкретных видов деятельности, в отношении которых разрешено применять ЕНВД (п. 2 ст. 346.26 НК РФ) |

Плательщики ЕНВД во многом соответствуют ограничениям, установленным для упрощенной системы.

Перейти на УСН с 1 января 2021 года не вправе:

Как рассчитывается УСН-налог

Плательщики при переходе на упрощенку выбирают объект налогообложения, от которого зависит порядок расчета и уплаты налога:

| Объект налогообложения | Доходы | Доходы, уменьшенные на величину расходов («Доходы минус расходы») |

| Налоговая база | Размер доходов | Разница между доходами и расходами |

| Максимальная ставка налога (может быть снижена законом субъекта) | 6% | 15% |

| Особенности исчисления налога | Нет | Если по итогам года получен убыток, придется заплатить 1% от величины доходов — так называемый минимальный налог |

| Оптимизация обязательств перед бюджетом | Налог уменьшается на перечисленные: При этом налог уменьшается не более чем на 50%. ИП без работников вправе уменьшить сумму налога на уплаченные за себя страховые взносы без ограничения | Сумма налога не уменьшается |

В отличие от ЕНВД размер упрощенного налога напрямую зависит от полученных доходов.

От каких налогов освобождает УСН

Упрощенная система аналогично вмененке дает право не платить такие налоги (ст. 346.11 НК РФ):

Дополнительно все плательщики УСН освобождаются от НДС, кроме случаев импорта продукции и исполнении обязанностей налогового агента.

Основные обязанности плательщика УСН

Сравним ЕНВД и УСН по части отчетности и периодичности уплаты налогов:

| Обязанность | УСН | ЕНВД |

| Сдача декларации | 1 раз в год (по итогам года) | 4 раза в год (по итогам каждого квартала) |

| Уплата налога и авансов | 4 раза в год | |

| Дополнительная отчетность | Книга доходов и расходов | Нет |

Наряду с уменьшением количества подаваемых деклараций упрощенка требует ведения нового регистра — книги учета доходов и расходов, утв. Приказом Минфина от 22.10.2012 № 135н. Дополнительно для организаций устанавливается обязанность ведения бухгалтерского учета и сдачи бухгалтерской отчетности.

Как перейти на УСН с 2021 года

Для применения упрощенной системы с 1 января 2021 плательщики должны до 31 декабря 2020 подать в ИФНС уведомление по форме № 26.2-1, утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Бланк уведомления о переходе на УСН Скачать

Образец уведомления о переходе на УСН Скачать

Документ потребует указания:

Направить в инспекцию уведомление можно:

Основные моменты по УСН приводит ФНС в Письме № АБ-4-19/4243@:

Что будет, если не перейти на УСН?

Переход на упрощенку необязателен. Но если у предпринимателей есть возможность выбора из нескольких режимов налогообложения (это УСН, ПСН, НПД и ЕСХН), то у организаций вариантов меньше — только УСН и ЕСХН. О возможности применения этих режимов налогообложения бывшими вмененщиками мы расскажем в отдельных статьях.

Пропуск срока подачи уведомлений о переходе на УСН и отказ от выбора иного режима автоматически переведет плательщика на общую систему налогообложения с 1 января 2021 года. О том, уплатой каких налогов обернется такой случай, мы рассказали выше.

Поэтому сейчас всем хозяйствующим субъектам, уплачивающим ЕНВД, важно оценить ситуацию, выбрать новый оптимальный налоговый режим и вовремя уведомить ИФНС о выбранной системе с 2021 года. Кстати, ИП могут продумать возможность совмещения УСН с патентом.

Подводим итоги

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Смена налогового режима: с ЕНВД на УСН

эксперт Контур.Школы по налоговому учету

Чек-лист перехода на УСН с 1 января 2021 года. Для организаций и предпринимателей

С 1 января 2021 года специальный налоговый режим ЕНВД утрачивает силу.

Чтобы перейти на УСН, надо выполнить определенные условия перехода и подать соответствующее уведомление.

В конце статьи есть шпаргалка

Что надо сделать до перехода на УСН

Обратите внимание: не требуется подавать заявление о снятии с учета в качестве плательщика ЕНВД. Налоговая это сделает автоматически (Письмо ФНС России от 21.08.2020 № СД-4-3/13544@).

Кто не вправе применять УСН

Перечень лиц, которые не вправе применять УСН, закрытый и отражен в п. 3 ст. 346.12 НК РФ. К таким организациям, например, относятся:

Условия перехода организации на УСН

Условия перехода ИП на УСН

Для индивидуальных предпринимателей условием перехода на УСН является выполнение требования по средней численности работников — не больше 100 человек.

В уведомлении о переходе на УСН индивидуальные предприниматели не указывают сведения о доходах и о стоимости ОС.

Ваши действия для перехода на упрощенку с ЕНВД

Условия применения УСН, требования, критерии, изменения комментирует Надежда Самкова, ведущая вебинара «Отмена ЕНВД с 2021 года. Куда дальше?»:

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Письмо ФНС России от 27.10.2020 № СД-4-3/17615@

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ. Например, что делать, если отгрузка товаров состоялась при ЕНВД, а оплата — после перехода на УСН.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Как признавать доходы на УСН. Особенности 899 КБ

Как перейти с ЕНВД на УСН (порядок перехода)?

Когда возможен переход на УСН с ЕНВД

Налогоплательщики в своей деятельности нередко сталкиваются с ситуацией, когда для оптимизации финансовых показателей необходимо сменить режим налогообложения. Рассмотрим подробнее, как перейти с ЕНВД на УСН. Право такого перехода у некоторых предпринимателей возникает в течение года. А с 2021 года такой переход может потребоваться от многих вмененщиков в связи с отменой ЕНВД.

Отмена, кстати, может быть перенесена на более поздний срок. И пока режим ЕНВД действует, можно выделить следующих налогоплательщиков, которые могут перейти с вмененки на упрощенку:

Если у вас есть доступ к КонсультантПлюс, узнайте как перейти на УСН с ЕНВД. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.09.2020 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.09.2020 по 23.09.2020. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.09.2020 организация подала уведомление о переходе на упрощенку.

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН организациям и предпринимателям необходимо представить в налоговые органы следующие документы установленной формы:

Уведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применяет упрощенку по остальным видам деятельности, то достаточно направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

Важно! При отмене ЕНВД с 01.01.2021 подавать данное уведомление не нужно. Налоговая снимет всех вмененщиков с учета автоматически.

Почитайте о том, как заполнить бланк документа для перехода на упрощенку, читайте в этой публикации.

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Довольно спорные ситуации возникают, когда организация или индивидуальный предприниматель решают перейти на упрощенку в связи с тем, что перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п. 1 ст. 346.26 НК РФ (письма Минфина России от 24.11.2014 № 03-11-09/5963, от 28.12.2012 № 03-11-06/2/150).

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения. Из этого следовало, что юридические лица имели право на переход к УСН в течение года независимо от причины утраты права на ЕНВД (определение ВАС РФ от 21.08.2009 № ВАС-8660/09, постановление ФАС Северо-Кавказского округа от 13.02.2009 № А32-22122/2006-51/313-2008-25/8-19/164).

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса, но сделать это до конца им пока не удается.