Сбербанк отменил перевод по номеру телефона

Здравствуйте, дорогие гости блога womanforex.ru сегодня мы поговорим о том, почему Сбербанк отменил перевод по номеру телефона.

Здравствуйте, дорогие гости блога womanforex.ru сегодня мы поговорим о том, почему Сбербанк отменил перевод по номеру телефона.

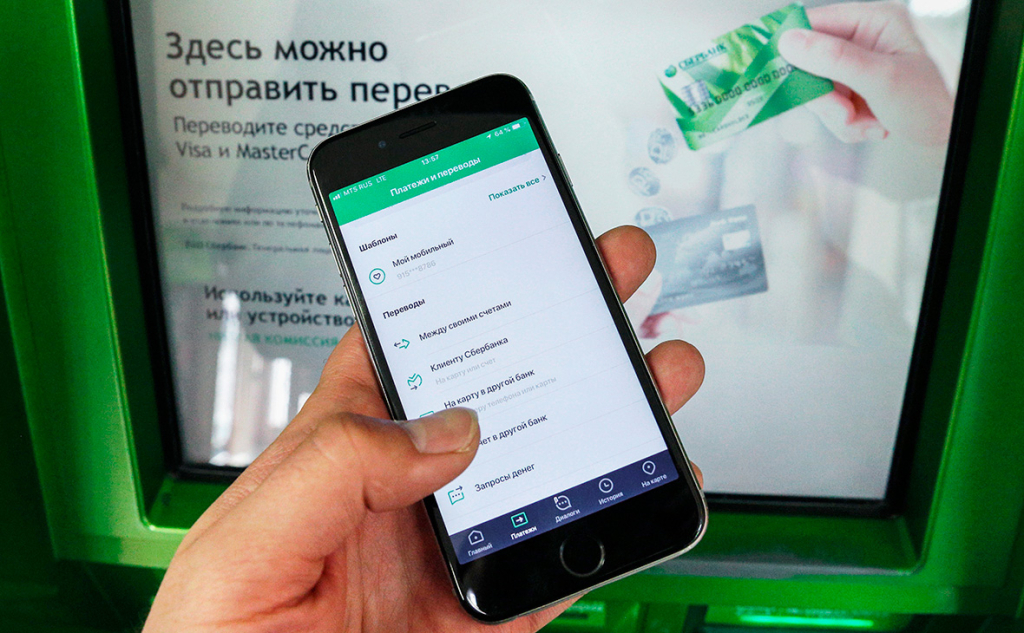

Прежде чем перейти к рассмотрению этой новости, мы поговорим об особенностях и преимуществах совершения транзакций по номеру телефона. Перевод по номеру телефона является довольно удобной опцией, которая позволяет оперативно совершать транзакции между карточками, подключенными к мобильному сервису. Важным достоинством описываемой опции является то, что она позволяет экономить время из-за отсутствия необходимости вводить реквизиты получателя.

Два моих лучших брокера

Перевести денежные средства на карточку, подключенную к мобильному сервису, вы можете в любое время дня и ночи. Для совершения подобной операции вам достаточно просто знать номер телефона получателя.

Сбербанк отменил перевод по номеру телефона. Методы выполнения транзакции

Существует несколько методов отправки денег по номеру телефона, среди которых:

Для перевода денег по номеру телефона при помощи онлайн-сервиса требуется зарегистрировать свой кабинет в этой платформе. При наличии кабинета вам будет нужно выполнить следующие шаги:

Перевод по номеру при помощи банкомата

Чтобы совершить описываемую операцию при помощи устройства самообслуживания, вам необходимо выполнить следующие действия:

Выполнение транзакции через мобильную версию онлайн-сервиса

Выполнение транзакции через мобильную версию онлайн-сервиса

Выполнение транзакции через мобильную версию онлайн-сервиса

Выполнение транзакции через мобильную версию онлайн-сервисаДля осуществления описываемого перевода при помощи мобильной версии онлайн-сервиса, установленной на ваш смартфон, вам потребуется выполнить следующие операции:

Выполнение транзакции при помощи мобильного банка

Существует два метода отправки денег по номеру телефона при помощи мобильного сервиса:

Для того чтобы отправить деньги при помощи первого метода, вам необходимо просто отправить сообщение на номер мобильного сервиса. Созданное вами SMS должно содержать слово «перевод», номер карточки получателя, а также объем средств, который вы желаете отправить. Далее вы получите ответное сообщение, в котором вы можете увидеть информацию про адресата и специальный код. Если информация про адресата являются корректными, то вам необходимо переслать полученный код на номер мобильного сервиса.

Для отправки денег при помощи второго метода, вам потребуется ввести специальную USSD-команду, которая выглядит следующим образом: *900*12*номер получателя* объем отправляемых средств#. При использовании этого метода у вас не будет возможности проверить реквизиты получателя, но с его помощью вы сможете совершить транзакцию даже в том случае, если на вашем телефоне нет средств для отсылки SMS.

Запрет на транзакции по номеру телефона

На самом деле рассматриваемая кредитная организация не запрещала транзакции по номеру телефона, а ввела дополнительные ограничения на осуществление подобных операций. В декабре 2018 года после выхода соответствующего распоряжения у клиентов рассматриваемой организации исчезла возможность отправлять деньги по номеру телефона на кредитные карточки.

Причина появления подобного запрета является банальной. Дело в том, что клиенты описываемой кредитной организации испытывали определенные неудобства из-за совершения ошибочных переводов на кредитные карточки, так как при снятии денег с них, приходилось оплачивать комиссионные сборы. Чтобы исключить подобный вариант развития ситуации, руководством описываемого банковского учреждения было решено запретить перевод денег на кредитные карточки по номеру телефона получателя. При этом вы можете, как и раньше, выполнять переводы по номеру телефона получателя на дебетовые карты.

Если у вас появилась потребность переслать деньги на кредитную карточку, то вы можете совершить перевод, используя для этого номер карты.

Ограничения при переводе по номеру телефона

Если вы лишь планируете использовать возможность перевода средств между картами по номеру телефона получателя, то вам необходимо знать, что при выполнении таких операций действуют определенные ограничения:

Если вы превысите указанные выше лимиты, то при попытке оформления новой транзакции на ваш смартфон поступит сообщение о том, что вы не можете совершить платежную операцию. Новую транзакцию вы сможете выполнить лишь спустя 24 часа.

Рекомендации по безопасности

Чтобы обеспечить необходимый уровень безопасности денег, хранящихся на вашем счете, при совершении транзакции при помощи мобильного телефона рекомендуется соблюдать следующие рекомендации:

Соблюдение этих элементарных правил позволит в разы увеличить уровень безопасности, а, следовательно, свести к минимуму вероятность того, что преступники украдут ваши деньги.

Сбербанк и СБП. Чтобы перевести деньги нужно сильно постараться

Краткое содержание:

Сбербанк жёстко сопротивляется подключению к платежной системе ЦБ, придумывая для своих клиентов различные препятствия.

Запущенная в 2019 году система быстрых платежей (СБП) по номеру телефона была создана ЦБ как конкурент системе денежных переводов Сбербанка по номеру телефона, первоначально работавшей только между клиентами самого банка. Регулятор был против высоких тарифов зеленого банка, которые составляли 1-1,5%, потому что он был монополистом на переводы в России.

Сбербанк начал постепенно подключать своих клиентов к СБП в конце марта и к концу мая, по данным ЦБ, подключил к этой системе всех клиентов.

Присоединяться к системе Сбербанк изначально не хотел, но был вынужден это сделать из-за внесенных в законодательство поправок, которые требовавали подключения к СБП всех системно значимых банков.

Неудачные переводы в Сбербанк

Но с момента подключения Сбербанка к СБП клиенты банков — участников Системы быстрых платежей испытывают трудности с отправкой переводов в Сбербанк. Например в ВТБ удаётся совершить лишь каждый десятый такой перевод.

«По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн. руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд. Руб.» — сообщает ВТБ.

По расчетам ВТБ, ограничения на стороне Сбера снизили потенциальный объём переводов через СБП примерно в 2,5 раза.

С подобными проблемами столкнулись и клиенты Альфа-банка, Газпромбанка, банка «Ак Барс» и Абсолют Банка.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка.

Управляющий директор Абсолют Банка Антон Павлов рассказал о двух типах сообщений, которые видит клиент при неудачном переводе. Первый — «технологические работы в банке получателя. Попробуйте повторить через некоторое время», второй — «свяжитесь с получателем средств и уточните реквизиты для зачисления денежных средств».

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

Сложная активация услуги

Основная причина отказов в проведении операций — дополнительное согласие на получение переводов через СБП, которое Сбербанк просит от своих клиентов. То есть необходимо дополнительно подключать переводы через систему быстрых платежей на стороне клиента Сбербанка, причём отдельно на получение и отправку.

Как это сделать, для многих не очевидно. Сама процедура запутанная и требует зайти в третий или четвертый уровень меню.

Кстати, в большинстве банков работа с системой быстрых платежей не требует никаких действий.

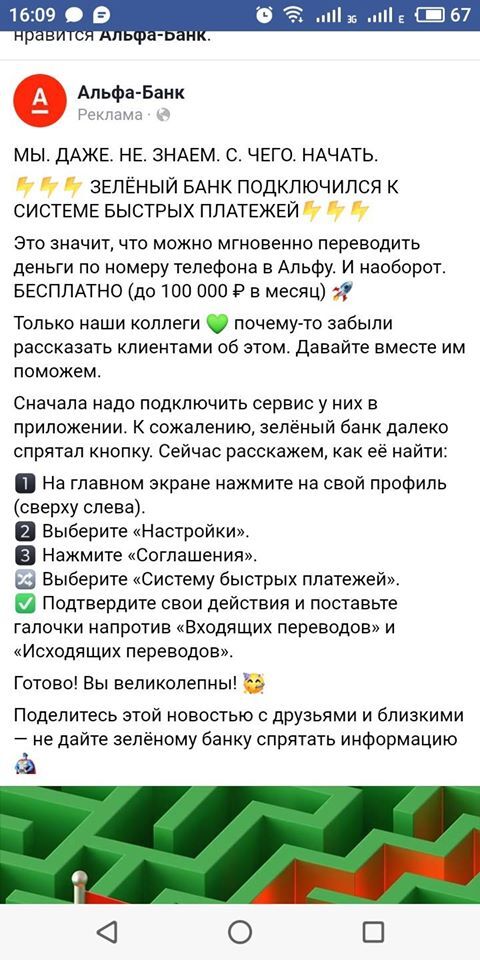

Для решения проблемы банки информируют своих клиентов через соцсети и официальные сайты о настройках, которые нужны для удачной отправки денег в Сбербанк. Например, Альфа-банк разослал клиентам вот такое сообщение:

А ВТБ разработал пошаговую инструкцию в своем мобильном приложении, которую можно отправить через мессенджеры адресатам в Сбербанке, чтобы они смогли принять перевод. Внедрение подсказок в свое приложение рассматривает и Газпромбанк.

По последним открытым подсчетам Федеральной антимонопольной службы, доля Сбербанка на рынке денежных переводов составляет 94%. В прошлом году россияне совершили 6,4 млрд переводов на 35,6 трлн руб., следует из статистики ЦБ.

ЦБ в качестве одной из мер поддержки экономики в условиях пандемии с 1 мая 2020 года запретил банкам взимать комиссии с клиентов за переводы через СБП на сумму не более 100 тыс. руб. в месяц, при превышении лимита пользователям надо будет заплатить 0,5% от перевода.

Сбербанк блокирует карты физических лиц за совершение нелегальных переводов

Система Сбербанка, как и любого другого банка России, анализирует денежные переводы клиентов, проверяя подозрительные транзакции (Федеральный Закон № 115). То есть все операции по безналичным переводам с дальнейшим обналичиванием средств, которые могут оказаться незаконными, обязательно отслеживаются. В результате Сбербанк блокирует карты физических лиц за совершение нелегальных переводов, как и другие счета, связанные, например, с экстремистской и прочими видами запрещенной деятельности.

Возможные действия Сбербанка

Федеральная служба мониторинга финансов в 2019 году вносит нарушителей в специальный список. Работать с физическими лицами, входящими в данный перечень, банковским организациям запрещено. При этом база нелегальных клиентов продолжает расширяться.

Обнаружив сомнительные транзакции, Сбербанк обычно выбирает одно из следующих действий:

Например, если на карту клиента перевели деньги за продажу машины либо вернули крупный долг, то карта уже может быть заблокирована. Чтобы снова получить доступ к денежным средствам, необходимо доказать, опираясь на официальные документы, что деньги получены законным путем.

Банк может предварительно уведомить клиента, отправив СМС, письмо на электронную почту либо в виде звонка по телефону от сотрудника — пользователь информируется о возможной блокировке. При этом у него часто запрашивают бумаги и сведения, говорящие в пользу законности происхождения средств. В данных сообщениях указаны сроки рассмотрения бумаг, а также когда будет разблокирована карта и мобильный банк операций. Есть мнение, что если подтвердить прозрачность перевода не удается, то сумма сгорает. Данные процессы якобы выполняются по стандартному алгоритму роботами банка.

Как объяснила пресс-служба Сбербанка, «средства сгореть не могут, так как это противоречит основам банковского дела. Сбербанк блокирует сомнительные переводы лишь для дистанционного доступа, но не сам счет. Если в проведении операции дважды отказано, то клиенту предлагается расторгнуть контракт. Денежные средства в этом случае могут быть переведены на личный счет пользователя в другом банке».

Новые технологии для анализа

Ранее отсев нарушителей не был автоматическим: обработка транзакций и принятие решений по блокировке ложились на плечи оператора. Хотя требования о том, зачем выполнять блокировку перевода, и были более простыми, ведь на проверку всех транзакций человеческих ресурсов не хватало. Теперь же стал возможным анализ миллионов операций по схеме интеллектуального отбора, с помощью специализированных компьютерных программ.

По словам представителей Сбербанка, система установлена, эффективно работает, и сбавлять обороты не будет. Анализатор изучает доходы клиента, партнеров, с которыми чаще всего совершались взаиморасчеты, и другую актуальную информацию, и только после этого Сбербанк может заблокировать подозрительную карту. При этом по статистике погрешность таких систем составляет всего 10%.

Как избежать блокировки

Рассмотрим три распространенных причины, почему Сбербанк блокирует карты физических лиц.

Если необходимые документы были отправлены, но Сбербанк их не одобрил, то в рамках данного учреждения ничего сделать нельзя. Можно лишь попытаться снова оформить карту через некоторое время; банк иногда пересматривает свое решение.

На карточку клиента Сбербанка в 2015 поступило 56 млн. руб. Пользователь уже на следующие сутки попробовал их обналичить. Компания расценила операцию как возможную махинацию и потребовала подтверждающие бумаги. Изучив их, сотрудники заблокировали карту Сбербанка. Тогда владелец денег перенаправил их на срочные вклады, но, за перевод денег, в обналичивании средств банк снова отказал. После этого пользователь обратился в суд, но суды всех инстанций были на стороне Сбербанка. Пользователю в данном случае необходимо было опровергнуть сомнительное происхождение денег, но представленных документов оказалось недостаточно. Деньги также можно было перевести на счет стороннего банка.

Подготовка документов

Точного перечня документов здесь нет. Главное, чтобы в конкретном случае бумаги подтверждали законность добычи средств и финансовый смысл операций. Это могут быть счета на покупку услуг и товаров, расчетные листы о зарплате, долговые расписки, контракты купли-продажи, займа, аренды и др., справки из налоговой службы, выписки счетов из других банковских учреждений и т.д.

Запрашивая необходимые сведения, банк указывает, как их переслать. Способ передачи и адрес получателя отмечаются в запросе. К примеру, банк может попросить отправить отсканированные копии бумаг на электронную почту, переслать копии обычной почтой или принести их по месту выдачи карт.

Для отправки по почте лучше выбрать формат PDF, при этом считается, что размер файла не должен превышать 12 Мб. Если он больше, то можно отправить несколько писем. Пользоваться обычной почтой рекомендуется только в крайнем случае, так как письмо может не прийти вовремя. Если нужных документов нет, то об этом следует уведомить банк способом, предложенным в запросе.

Таким образом, зачисление денег с карты на карту за ремонт квартиры или другие услуги, становится неактуальным. Все переводы отслеживаются, и за нелегальные действия приходится отвечать. Также не рекомендуется выводить крупные суммы, если нет документального подтверждения законности их получения.