Учет основных средств на забалансовом счете (нюансы)

ОС на забалансовых счетах

Основные средства — это активы, которые не предназначаются для продажи, способны приносить доход и используются более 1 года для производства продукции, оказания услуг, управленческих целей организации либо предоставления во временное пользование (п. 4 ПБУ «Учет ОС» 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н). К основным средствам относятся здания, оборудование, станки, машины и др.

Учет хозопераций, связанных с ОС, ведется с использованием следующих счетов Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н): 01, 02, 03, 07, 08.

Перечень ключевых бухпроводок по учету ОС вы найдете в статье «Учет основных средств — бухгалтерские проводки».

Однако в ряде случаев ОС могут отражаться на забалансовых счетах:

Рассмотрим подробнее каждую ситуацию.

Аренда ОС: забалансовый учет у арендодателя

Организация может арендовать ОС, а может сдавать собственные активы в аренду другим компаниям, предпринимателям или физлицам. Передача имущества в аренду подтверждается документально — например, актом приемки-передачи в произвольной форме с учетом требований к обязательным реквизитам (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ) или унифицированными бланками ОС-1, ОС-1а, ОС-1б (п. 1 ст. 655 ГК РФ).

Если по договору аренды выкуп имущества арендатором не предусмотрен, то на всё время действия договора право собственности на ОС остается у арендодателя (ст. 606, 608 ГК РФ) и учитывается на его балансе (п. 21 Методуказаний по учету ОС, утв. приказом Минфина РФ от 13.10.2003 № 91н). Исключение:

Сданное в аренду имущество надо учитывать обособленно от собственных ОС. Если договором предусмотрен учет ОС на балансе арендодателя, то актив продолжает отражаться у него на сч. 03 или 01, в зависимости от того, куплено ли ОС изначально для сдачи в аренду или же это прочая деятельность фирмы.

Передача объекта в аренду отражается проводками, о которых вы узнаете из статьи «Бухгалтерский учет при аренде основных средств (нюансы)».

Если составлен договор лизинга и согласно ему переданное имущество должно учитываться на балансе у лизингополучателя, то у лизингодателя ОС следует отразить за балансом — по дебету сч. 011 «ОС, сданные в аренду». На этом счете лизингодатель будет учитывать ОС весь срок действия договора лизинга в оценке, установленной таким договором. Аналитический учет на сч. 011 ведется по лизингополучателям и объектам, переданным в лизинг. По окончании договора лизинга и возвращении актива бухгалтер лизингодателя делает запись по кредиту сч. 011. Сам возвращенный актив приходуется на сч. 01 или 03 либо на сч. 41, если предполагается его дальнейшая перепродажа. Аналогично отражаются в учете операции по сдаче в аренду имущественного комплекса.

Подробнее о нюансах отражения ОС, переданного в лизинг, на балансе лизингодателя и лизингополучателя читайте в статье «Операции по договору лизинга в бухгалтерском учете».

Аренда ОС: забалансовый учет у арендатора

Принятое от арендодателя имущество компания должна учитывать обособленно от собственных активов (п. 5 ПБУ 1/08, утв. приказом Минфина РФ от 06.10.2008 № 106н). Полученное имущество отражается по дебету сч. 001 «Арендованные ОС» в оценке, указанной в договоре. Аналитический учет на данном счете ведется по арендодателям, по объекту ОС — по инвентарным номерам арендодателя.

ВАЖНО! Арендованные ОС, находящиеся за пределами РФ, следует отражать обособлено.

Возврат арендованного ОС отражается по кредиту сч. 001.

Аналогичные проводки делаются и в случае заключения договора лизинга с условием, что ОС остается на балансе лизингодателя: лизингополучатель не ставит объект лизинга на свой баланс, а учитывает его на сч. 001.

С 1 января 2022 г. операции по аренде учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно раньше указанного срока, отразив этот факт в бухгалтерской (финансовой) отчетности. Изучите порядок применения ФСБУ в КонсультантПлюс, получив бесплатно пробный доступ к системе.

ОС, принятые для монтажа

Поскольку оборудование, принятое компанией в монтаж, не переходит в ее собственность (ст. 218 ГК РФ), его надо учитывать обособленно на забалансовом счете 005 «Оборудование, принятое для монтажа» (п. 5 ПБУ 1/08). Учет на данном счете ведется по отдельным объектам ОС по стоимости, указанной в сопроводительной документации, например ОС-15 или самостоятельно разработанной форме с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ).

Операции по сч. 005 отражаются у подрядчика бухпроводками:

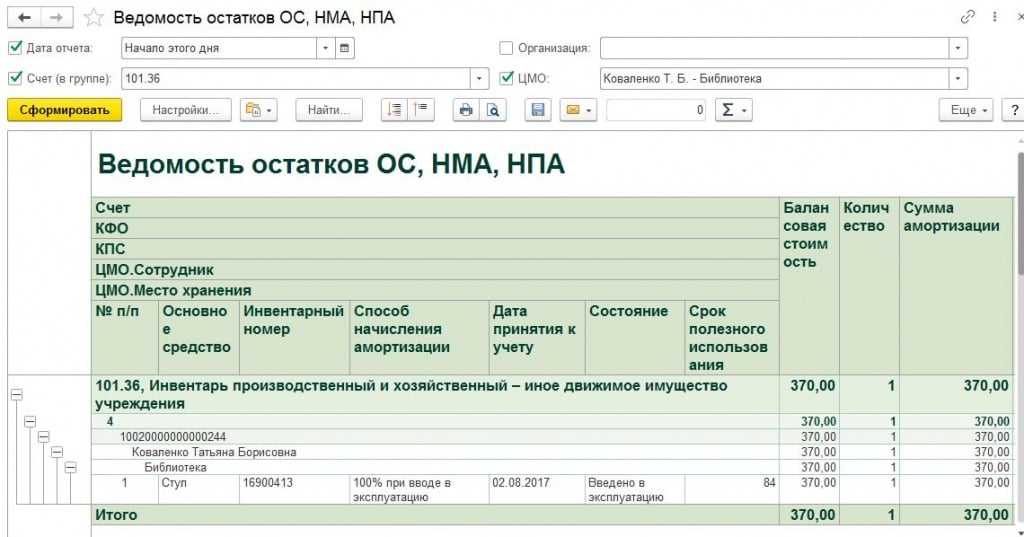

Как правильно перенести ОС с баланса на забаланс на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2

Очень часто при проведении аудита находим ошибки в учете по основным средствам. И самая распространенная среди них это то, что основное средство стоимостью менее 1000 рублей с начисленной амортизацией числится на балансе. Как исправить данную ошибку в текущем году?

Рассмотрим на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2.

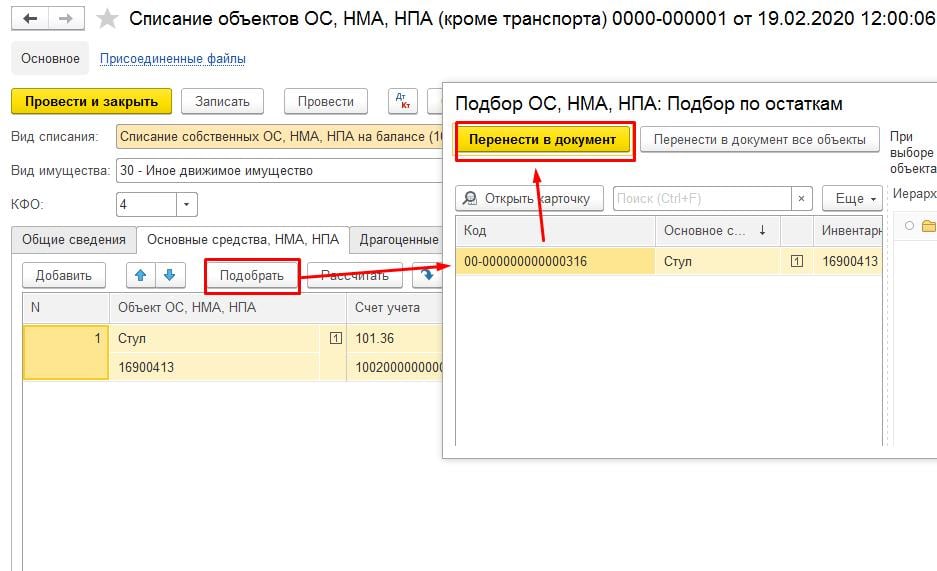

Для исправления ошибки в текущем году необходимо списать основное средство документом «Списание объектов ОС, НМА, НПА».

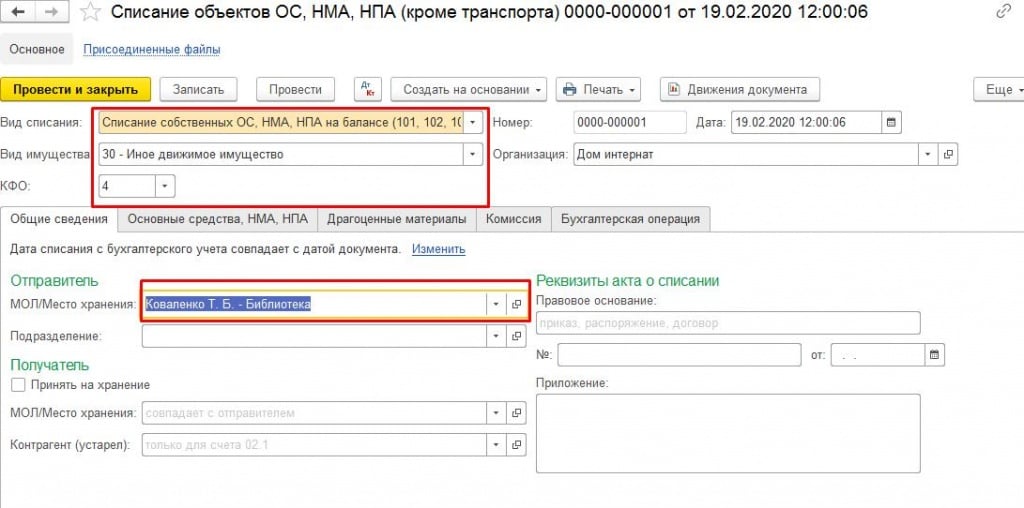

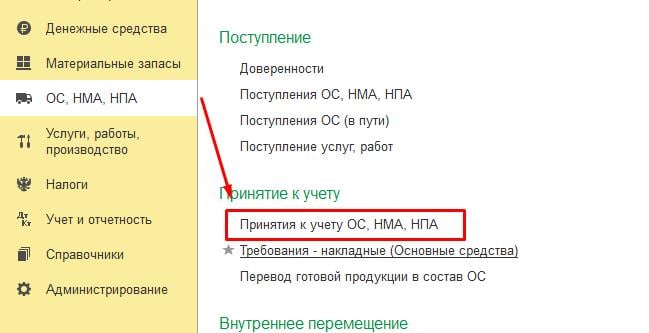

Создаем новый документ в 2020 году. Выбираем:

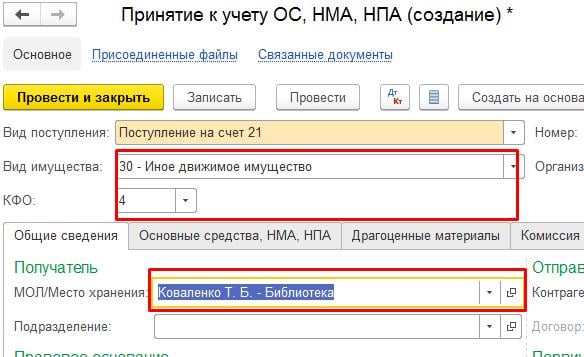

На закладке «Общие сведения» выбираем «МОЛ/Место хранения»

Следующим шагом необходимо принять основное средство на счет 21. Документ формируем той же датой, что и списали основное средство с баланса.

В разделе «ОС, НМА, НПА» создаем документ «Принятия к учету ОС, НМА, НПА»

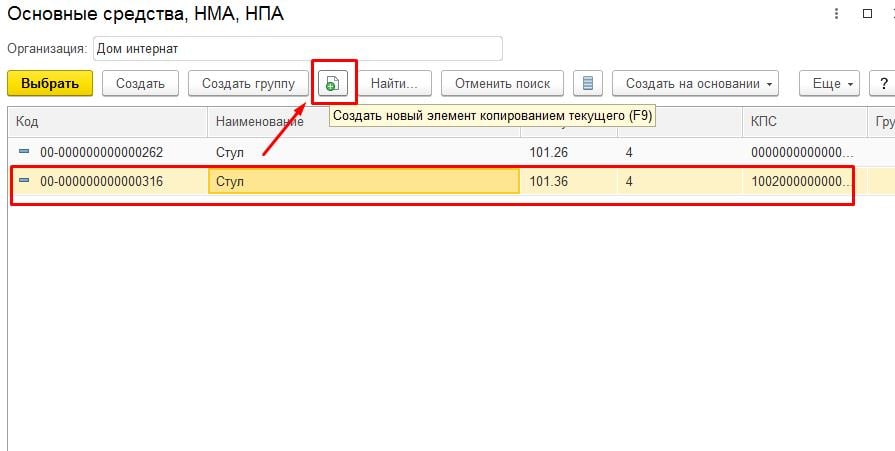

Таким образом, в карточке уже будет заполнено наименование, ОКОФ и амортизационная группа.

Выберем созданный элемент из справочника, заполним счет учета, количество, сумму и способ отражения в учете

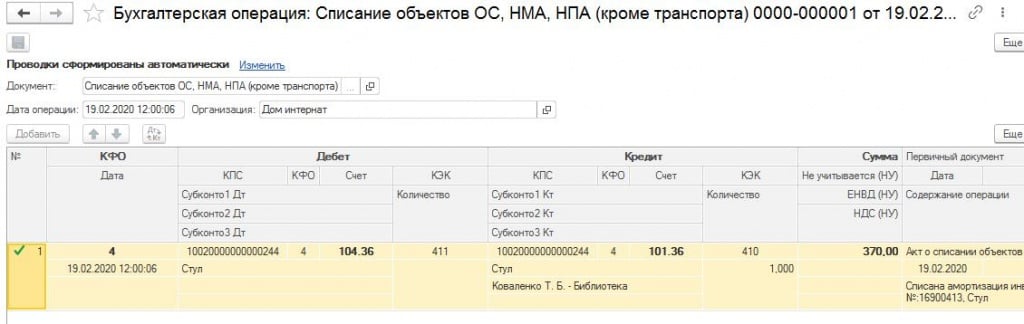

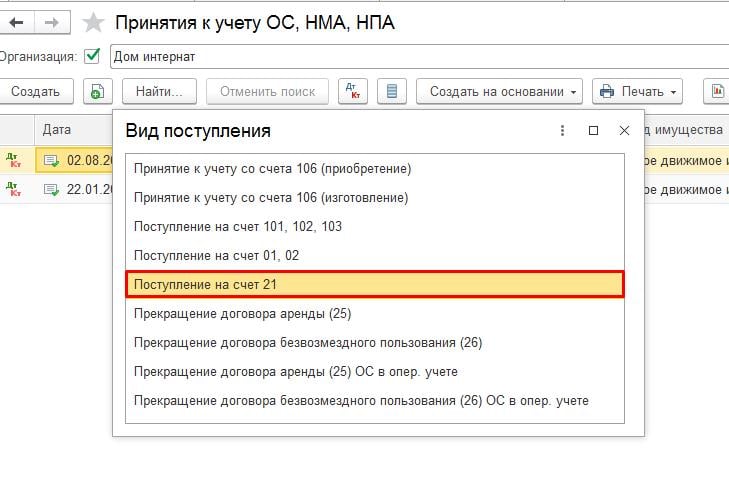

На закладке «Бухгалтерская операция» выбираем операцию «Принятие к учету ОС в оперативном учете (Счет 21)». Проводим документ.

При проведении сформируется следующая проводка

Таким образом, вы уберете с баланса все основные средства, что должны числиться на 21 счете.

Для проверки своего учета можете обратиться к нам в компанию, и мы проведем аудит вашей базы с выдачей подробного протокола.

Это может быть вам интересно:

Как перенести на забалансовый счет ранее принятые на учет основные средства?

ОС – это активы, материальные ценности. Их списание на забалансовый счет 02 производится в рамках инвентаризации, или весь год, если существует необходимость. Так списывается инвентарь, транспорт, основные объекты и др.

Марина, для этого используются такие документы: Списание инвентарного объекта, Списание хоз. инвентаря. В программе 1С Бухгалтерия на забалансовом счете 02 в документе ставьте флажок Принять на хранение 02.1

Как оприходовать основные средства?

Сначала формируете первоначальную стоимость будущих основных средств в дебете счета 08 «Вложения во внеоборотные активы». Затем при вводе в эксплуатацию списываете ее в дебет счета 01 «Основные средства».

Вы купили станок у поставщика за 200 тыс. руб. Еще в 10 тыс. руб. обошлись консультации эксперта по пусконаладочным работам, после которых станок запустили.

Д08К60 200 тыс. руб.

Как провести инвентаризацию ос?

Инвентаризацию ОС проводят по правилам Госкомстата №88 пошагово:

1. Руководитель предприятия утверждает приказ о проведении инвентаризации по форме «ИНВ-22». Приказ подтверждается печатью и подписью с указанием даты.

2. Приказ регистрируют в журнале учёта, который должен соответствовать стандарту, принятому Госкомстатом.

3. Бухгалтер собирает инвентаризационные описи, подготавливает номенклатурный справочник.

4. Руководитель или бухгалтер открывает доступ к имуществу и документам для всех участников комиссии.

5. Считают основные средства. Данные заносятся в инвентаризационные бланки.

6. Выясняют причину расхождений в данных, если таковые имеются.

7. Составляется «Акт проверки». Если в инвентаризационной комиссии участвует сторонний наблюдатель, составляют итоговый отчёт, как в компании «Ревизор» https://rvzr.ru/services/os/.

Как списать дебиторскую задолженность прошлых лет по примеру с проводками?

Для списания дебиторской задолженности проводки могут быть двух категорий:

Дт 63 Кт 62 (76, 60, 58. 3) — списана ДЗ за счет резерва по сомнительным долгам;

Дт 91-2 Кт 62(76, 60, 58. 3) — списана не покрытая резервом ДЗ.

Дт 007 — отражение списанной ДЗ за балансом (в течение 5 лет).

Чтобы отразить списание ДЗ в бухучете, недостаточно воспользоваться указанными проводками — необходимо предварительно осуществить ряд организационно-оформительских процедур:

создать инвентаризационную комиссию и в установленные приказом сроки провести инвентаризацию ДЗ, оформив ее результаты в отдельном документе (например, в акте ф. № ИНВ-17 или ином документе, самостоятельно разработанном фирмой и утвержденном в ее учетной политике);

принять меры по восстановлению документов, подтверждающих наличие, вид и величину ДЗ, если в результате инвентаризации выявлено их отсутствие или недостаточность (п. 1 ст. 9 закона от 06.12.2011 № 402-ФЗ);

издать приказ о списании ДЗ (п. 77 Положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

1 1 · Хороший ответ

В каком году амортизация ос ( до 10 000 руб.) стала списываться 100% при вводе в эксплуатацию?

Как переоформить машину после вступления в наследство?

В зависимости от того, планируете ли вы оставить машину себе или продать, есть 2 варианта.