Как правильно перенести ОС с баланса на забаланс на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2

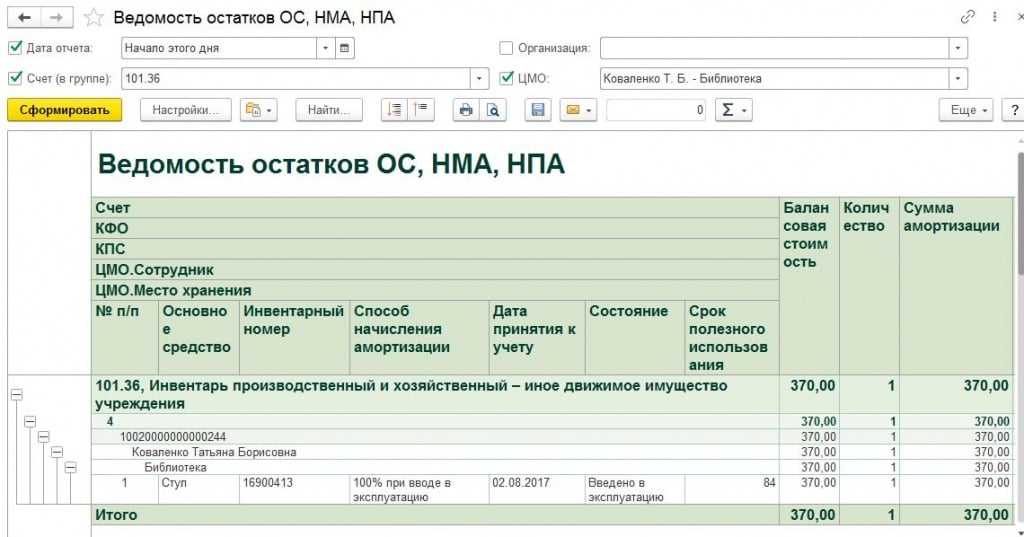

Очень часто при проведении аудита находим ошибки в учете по основным средствам. И самая распространенная среди них это то, что основное средство стоимостью менее 1000 рублей с начисленной амортизацией числится на балансе. Как исправить данную ошибку в текущем году?

Рассмотрим на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2.

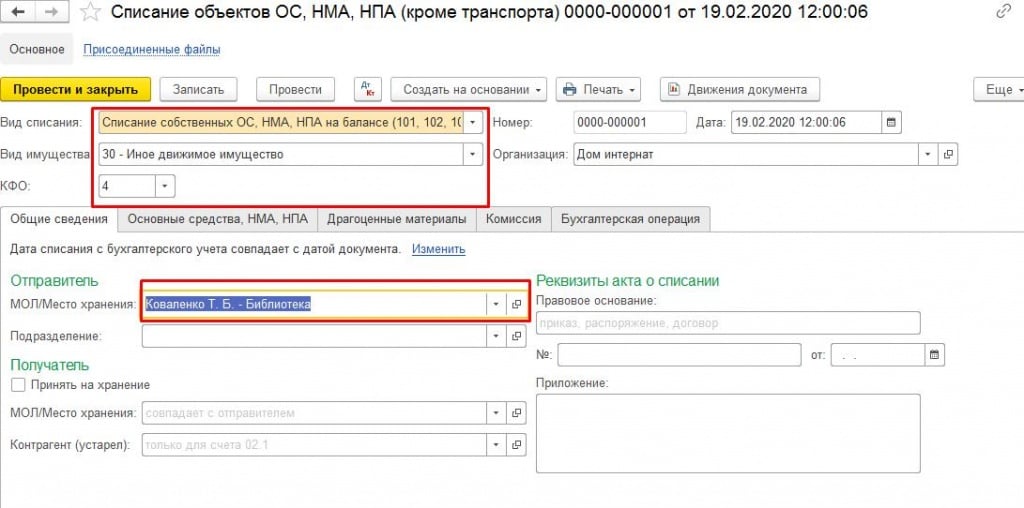

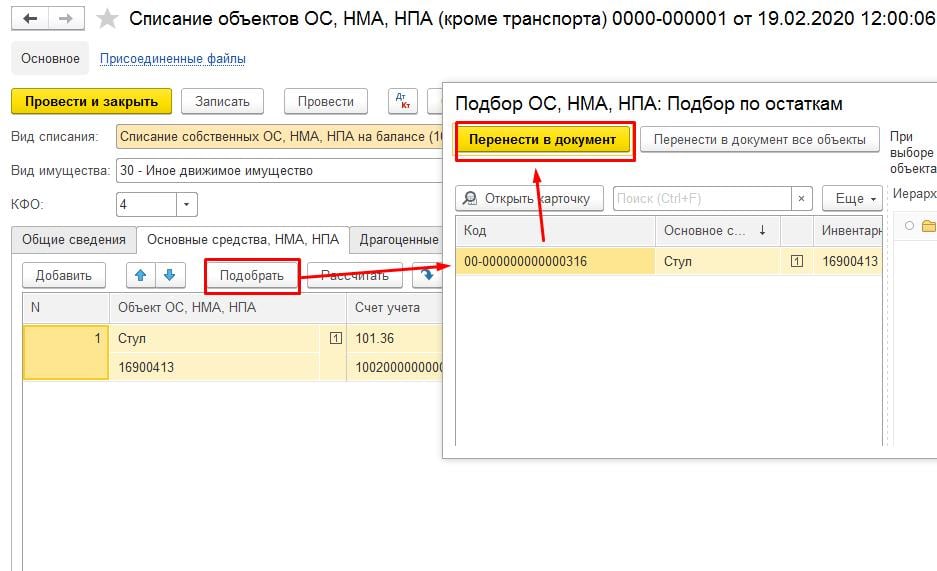

Для исправления ошибки в текущем году необходимо списать основное средство документом «Списание объектов ОС, НМА, НПА».

Создаем новый документ в 2020 году. Выбираем:

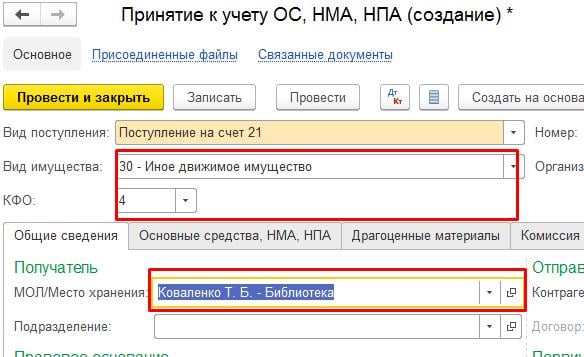

На закладке «Общие сведения» выбираем «МОЛ/Место хранения»

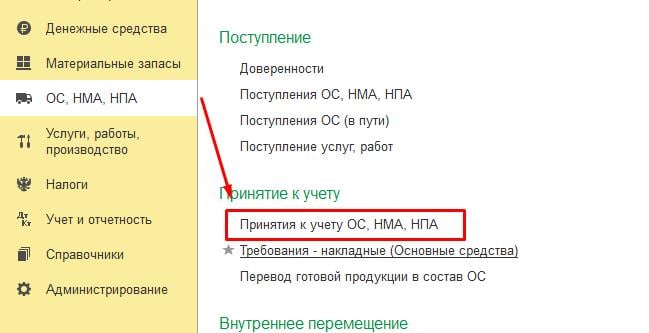

Следующим шагом необходимо принять основное средство на счет 21. Документ формируем той же датой, что и списали основное средство с баланса.

В разделе «ОС, НМА, НПА» создаем документ «Принятия к учету ОС, НМА, НПА»

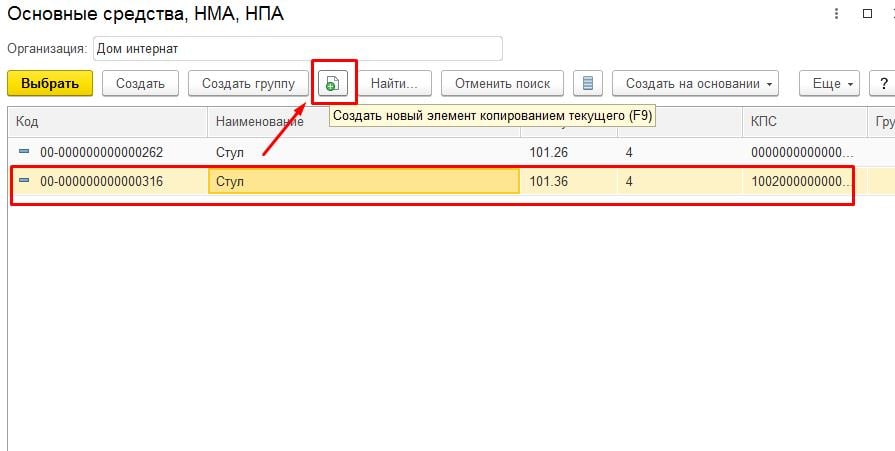

Таким образом, в карточке уже будет заполнено наименование, ОКОФ и амортизационная группа.

Выберем созданный элемент из справочника, заполним счет учета, количество, сумму и способ отражения в учете

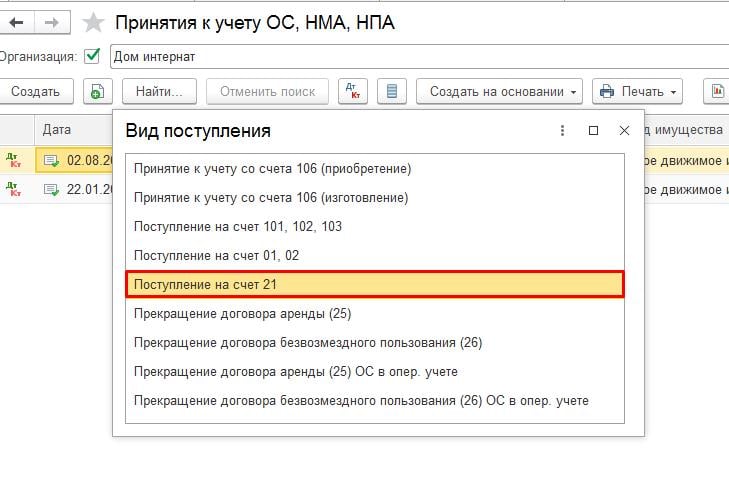

На закладке «Бухгалтерская операция» выбираем операцию «Принятие к учету ОС в оперативном учете (Счет 21)». Проводим документ.

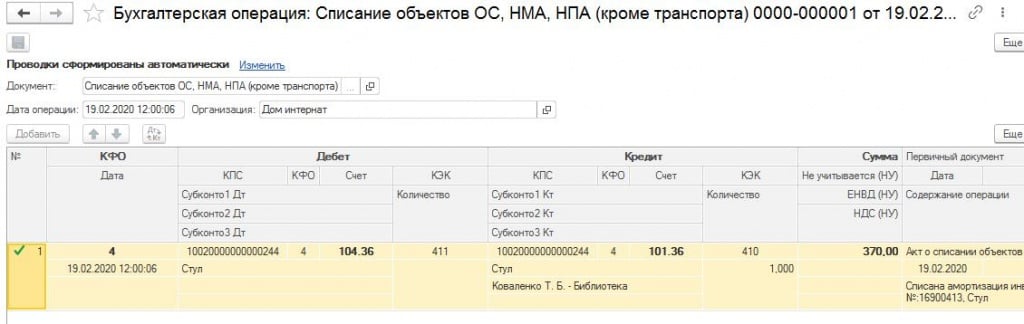

При проведении сформируется следующая проводка

Таким образом, вы уберете с баланса все основные средства, что должны числиться на 21 счете.

Для проверки своего учета можете обратиться к нам в компанию, и мы проведем аудит вашей базы с выдачей подробного протокола.

Это может быть вам интересно:

Простая памятка для корректного забалансового учета

Забалансовый учет имеет свои особенности, которые важно не упустить бухгалтеру. Поможет в этом наша подборка – в одной статье об учете за балансом основных средств, сырья и других материальных ценностей.

План счетов бухгалтерского учета содержит одиннадцать забалансовых счетов, из них семь счетов предназначены для учета имущества. Среди особенностей учета за балансом выделим две основные:

Забалансовый учет собственного имущества

Так, на счете 006 можно учитывать абонементы, дипломы, товаросопроводительные документы и другие бланки строгой отчетности. Эти документы отражают за балансом в условной оценке.

Если компания сдает свое имущество в аренду, то может понадобиться забалансовый учет. Отразить сданные в аренду основные средства на счете 011 нужно, если договором предусмотрен учет имущества на балансе арендатора (лизингополучателя). Если такого условия нет, арендодатель ведет учет основных средств как обычно — на балансовом счете 01. Передача в аренду отражается по дебету счета 011. Когда арендатор вернет имущество, арендодатель спишет его с учета записью по кредиту счета 011.

Малоценные основные средства

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии. При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

Бухгалтер ООО «Снежинка» оформит хозяйственные операции проводками:

Дебет 10 Кредит 60 — 5 700 — оприходован ксерокс в составе материально-производственных запасов/

Дебет 25 Кредит 10 — 5 700 — стоимость ксерокса списана на затраты/

Дебет 012 — 5 700 — ксерокс поставлен на забалансовый учет/

Через три года ксерокс сломался и его решили списать с учета в связи с непригодностью для работы. Бухгалтер сделал проводку:

Забалансовый учет чужого имущества

Арендаторы должны учитывать полученное имущество на счете 001 «Арендованные основные средства» (абз. 7 п. 32 ПБУ 6/01, п. 27 ПБУ 4/99). Если такой учет не вести, компанию могут оштрафовать (ст. 15.11 КоАП РФ, ст. 120 НК РФ). Поступление арендованных средств отражается по дебету счета 001, возврат арендодателю — по кредиту счета. Учитывают арендованное имущество по стоимости, указанной в договоре аренды. Если в договоре стоимость объекта не обозначена, то можно учесть его и без цены.

Комиссионеры отражают товары, принятые на комиссию, по дебету счета 004. Вид, стоимость и количество товаров можно посмотреть в приемо-сдаточных актах. Реализованный и возвращенный товар комиссионеры отражают по кредиту счета 004.

Товарно-материальные ценности (ТМЦ), принятые на ответственное хранение, поставщики и покупатели учитывают на счете 002. Поставщики товара отражают на счете 002 оплаченный, но не вывезенный покупателем товар по не зависящим от сторон причинам. Такой учет ведется, когда покупатель оставил товар на ответственное хранение. Покупатели используют счет 002, принимая товар на хранение, если:

Налогоплательщик не может принять к вычету НДС, пока ТМЦ учитываются за балансом. Контролеры считают, что если покупатель не вправе использовать эти товары в операциях, облагаемых налогом на добавленную стоимость, то и права на вычет налога у него нет (письмо Минфина РФ от 22.08.2016 № 03-07-11/48963).

Учет давальческого сырья

Давальческое сырье исполнитель учитывает на счете 003 «Материалы, принятые в переработку». Поступление таких материалов отражают записью по дебету счета 003. Когда получена готовая продукция, сырье списывается в кредит счета 003, одновременно делается проводка по дебету 002 (до того момента, пока готовую продукцию не примет заказчик). Если израсходованы не все материалы, они возвращаются заказчику, и исполнитель делает запись по кредиту счета 003.

Оборудование для монтажа

Елена Рогачева, эксперт сервиса Контур.Норматив компании СКБ Контур

Как перенести на забалансовый счет ранее принятые на учет основные средства?

ОС – это активы, материальные ценности. Их списание на забалансовый счет 02 производится в рамках инвентаризации, или весь год, если существует необходимость. Так списывается инвентарь, транспорт, основные объекты и др.

Марина, для этого используются такие документы: Списание инвентарного объекта, Списание хоз. инвентаря. В программе 1С Бухгалтерия на забалансовом счете 02 в документе ставьте флажок Принять на хранение 02.1

Как оприходовать основные средства?

Сначала формируете первоначальную стоимость будущих основных средств в дебете счета 08 «Вложения во внеоборотные активы». Затем при вводе в эксплуатацию списываете ее в дебет счета 01 «Основные средства».

Вы купили станок у поставщика за 200 тыс. руб. Еще в 10 тыс. руб. обошлись консультации эксперта по пусконаладочным работам, после которых станок запустили.

Д08К60 200 тыс. руб.

Как провести инвентаризацию ос?

Инвентаризацию ОС проводят по правилам Госкомстата №88 пошагово:

1. Руководитель предприятия утверждает приказ о проведении инвентаризации по форме «ИНВ-22». Приказ подтверждается печатью и подписью с указанием даты.

2. Приказ регистрируют в журнале учёта, который должен соответствовать стандарту, принятому Госкомстатом.

3. Бухгалтер собирает инвентаризационные описи, подготавливает номенклатурный справочник.

4. Руководитель или бухгалтер открывает доступ к имуществу и документам для всех участников комиссии.

5. Считают основные средства. Данные заносятся в инвентаризационные бланки.

6. Выясняют причину расхождений в данных, если таковые имеются.

7. Составляется «Акт проверки». Если в инвентаризационной комиссии участвует сторонний наблюдатель, составляют итоговый отчёт, как в компании «Ревизор» https://rvzr.ru/services/os/.

В каком году амортизация ос ( до 10 000 руб.) стала списываться 100% при вводе в эксплуатацию?

Порядок принятия к учету нематериальных активов?

Существуют различные способы поступления НМА:

внесение в уставной капитал, создание, получение в дар (безвозмездно), приобретение за плату (покупка). Подробно в ПБУ 14/2007.

Для НМА предназначен счет 04 «Нематериальные активы», по Дебету отражается поступление объекта, по Кредиту его выбытие, списание. Все затраты на приобретение НМА собираются по Дебету счета 08 «Вложение во внеоборотные активы».

При принятии к учету НМА

При внесении НМА в качестве вклада в уставный капитал

При создании НМА

При получении НМА в дар (безвозмездно)

При приобретении за плату (покупка) НМА

Нужно знать каким способом поступает НМА у Вас, тогда сможем детально помочь принять к учету, при необходимости нужно заполнить форму обращения или позвонить.

Если мы ответили на Ваш вопрос, лучшая награда для нас, нажать 👍

Как списать дебиторскую задолженность прошлых лет по примеру с проводками?

Для списания дебиторской задолженности проводки могут быть двух категорий:

Дт 63 Кт 62 (76, 60, 58. 3) — списана ДЗ за счет резерва по сомнительным долгам;

Дт 91-2 Кт 62(76, 60, 58. 3) — списана не покрытая резервом ДЗ.

Дт 007 — отражение списанной ДЗ за балансом (в течение 5 лет).

Чтобы отразить списание ДЗ в бухучете, недостаточно воспользоваться указанными проводками — необходимо предварительно осуществить ряд организационно-оформительских процедур:

создать инвентаризационную комиссию и в установленные приказом сроки провести инвентаризацию ДЗ, оформив ее результаты в отдельном документе (например, в акте ф. № ИНВ-17 или ином документе, самостоятельно разработанном фирмой и утвержденном в ее учетной политике);

принять меры по восстановлению документов, подтверждающих наличие, вид и величину ДЗ, если в результате инвентаризации выявлено их отсутствие или недостаточность (п. 1 ст. 9 закона от 06.12.2011 № 402-ФЗ);

издать приказ о списании ДЗ (п. 77 Положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).