Вывод с ИП. Перевод денег на карты физ лиц.

Переводы с ИП на карты с физических лиц

Банковский счет это удобный способ вести дела и без которого в большинстве случаев не обойтись. К пластиковой карте, которая есть практически у любого человека, привязан и счет в банке. Давайте разберемся с вопросами расчетного счета и личной карты физлица ИП. Допустимо ли для ИП получать или переводить средства на обычную пластиковую карту, свою или третьего лица, и чем это может быть чревато.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Предпринимателей интересует возможность производить следующие виды операций:

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Возможные риски от налоговой

Инспекция может все поступления на карту учесть как налогооблагаемые, а не только те, что проводились «по бизнесу». ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями. В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически, разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Итак, подведем итоги:

На личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».

Если у вас остались вопросы, то задавайте их в комментариях и мы обязательно ответим на каждый!

Перевод с расчетного счета на карту физического лица: тарифы банков и порядок

В статье разберемся, как выполнить перевод с расчетного счета ИП и ООО в пользу физического лица. Рассмотрим, какое назначение платежа надо указывать и в каких случаях получатель средств будет платить налог. Мы подготовили для вас таблицу с самыми низкими комиссиями банков за перевод и собрали тарифы Сбербанка.

Может ли ООО перевести деньги на счет физического лица?

Юр. лица могут переводить средства на счет физ. лиц, например, на банковскую карточку директора или другого сотрудника, но такие перечисления имеют нюансы в плане налогообложения.

Юр. лица могут переводить средства на счет физ. лиц, например, на банковскую карточку директора или другого сотрудника, но такие перечисления имеют нюансы в плане налогообложения.

Поэтому в поле платежки «Назначение транзакции» необходимо выбрать один из четырех возможных вариантов:

Другие причины перевода могут послужить основанием для выплаты дополнительных налоговых отчислений.

Как ИП перевести средства на свою карту

ИП может переводить средства с р/с на собственные дебетовые карты, т. е. на счет физ. лица практически без ограничений. При этом не требуется предоставлять какую-либо отчетность в ФНС.

Согласно законам, прибыль, полученную от коммерческой деятельности, предприниматель может использовать по своему усмотрению. Только в назначении перевода нужно указать, что это перевод на личные расходы.

Удобнее всего выполнять платеж с помощью онлайн-сервиса банка или мобильного приложения. Порядок действий будет следующим:

Далее вам остается проверить поступление средств на счет физ. лица.

Как ИП сделать перевод другому лицу

Порядок такого перевода не сильно отличается от рассмотренного нами выше. Основное различие будет в назначении платежа (здесь уже не подойдет формулировка о личных расходах).

Для перечисления средств нужно составить платежное поручение, указать данные получателя и цель перевода, которую нужно подтвердить документально. В назначении платежа может быть указана выплата з/п, хозяйственные нужды и т. д.

Нужно ли получателю денег оплачивать налог

Любые перечисления на банковскую карту ФНС расценивает как доход, а значит, при несоблюдении требований закона придется уплатить налог. Если физ. лицо является наемным работником ИП, то никаких налогов платить не придется. А вот если третье лицо не имеет отношения к предпринимателю, то могут возникнуть вопросы со стороны налоговой. В таком случае нужно иметь весомое документальное подтверждение необходимости перевода.

Что еще нужно знать о переводах на счета физ. лиц?

Многие банки взимают комиссию за перечисление денег на карточные счета физ. лиц. Часто она зависит от суммы перевода. А также могут быть установлены ограничения на сумму дневных и месячных платежей. Если превысить такой лимит, то к основной комиссии будет добавлена дополнительная.

Банки с низкими комиссиями за перевод с расчетного счета на карту

Мы собрали для вас банки с самыми низкими тарифами за перевод на счета физ. лиц:

| Наименование банка | Комиссия |

| Точка | от 150 тыс. р. до 10 млн р. в месяц бесплатно, далее от 2 до 3% |

| Модульбанк | от 300 тыс. р. до 500 тыс. р. в месяц бесплатно, далее от 1 до 5% (по тарифу «Ничего лишнего» сумма бесплатных платежей в месяц не ограничена) |

| Веста Банк | до 500 тыс. р. — 0 р., далее 5% от суммы |

| Тинькофф Банк | до 500 тыс. р. без комиссий на свою дебетовую карту в Тинькофф Банке от 1 до 15% + от 59 до 99 р. (безлимит — 2990 р. и 4990 р. в месяц) |

Всё о переводах на карты физических лиц в Сбербанке

Разберем в таблице тарифы на переводы физ. лицам в Сбербанке в зависимости от тарифов:

| Пакет услуг | Комиссия для ООО | Комиссия для ИП |

| Легкий старт | от 0,5% | до 150 тыс. р. — 0, далее от 1% |

| Удачный сезон | от 0,5% | до 150 тыс. р. — 0, далее от 1% |

| Хорошая выручка | от 0,5% | до 150 тыс. р. — 0, далее от 1% |

| Активные расчеты | от 0,5% | до 150 тыс. р. — 0, далее от 1% |

| Большие возможности | до 300 тыс. р. — 0, далее от 1,7% | до 300 тыс. р. — 0, далее от 1,7% |

Сделать перевод можно через Сбербанк Бизнес Онлайн. После авторизации в системе выполните такие действия:

Если переводить деньги через мобильный сервис Сбербанка, то порядок действий будет более простым. При этом выполнение платежного поручения, как правило, занимает 1 рабочий день.

Что делать с деньгами, если вы ИП

Как пользоваться и выводить

Некоторые предприниматели не любят, когда им платят по безналу.

Кажется, что деньги на расчетном счете уже не совсем твои: их видит налоговая, с них надо платить налоги. Тут надо пояснить.

Можно ли ИП не открывать расчетный счет?

По расчету наличными с юридическими лицами ( ООО или АО ) или другими ИП есть лимит — 100 тысяч рублей на один договор. Если ваш договор стоит дороже, по закону нужно платить по безналу.

Хитрая схема «А мы сделаем несколько договоров по 100 тысяч» не сработает: ФНС отслеживает цепочки договоров, у которых одни и те же контрагенты, суммы и предметы. За «цепочку» может прилететь штраф от 40 до 50 тысяч рублей для организации и 4—5 тысяч рублей для должностных лиц (и ИП это тоже касается).

Если вы получаете наличку от физлиц, есть вероятность, что вам придется пользоваться кассовым аппаратом — либо уже сейчас, либо с лета 2018 года, а может и с лета 2019 года. Екатерина Мирошкина написала про отсрочку по онлайн-кассам. Чтобы точно определиться, нужно это или нет, поговорите с хорошим бухгалтером и не доверяйте информации в интернете.

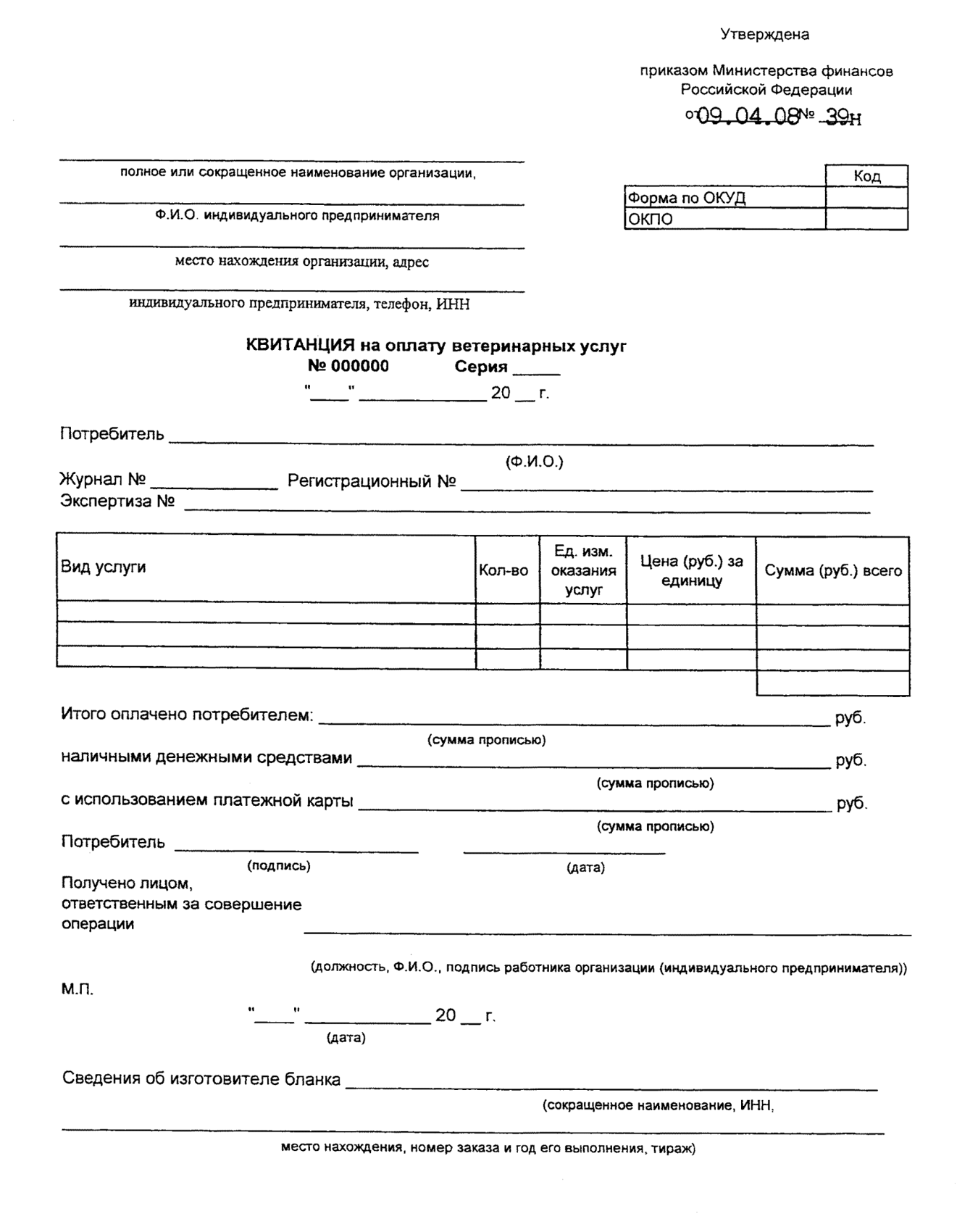

Для некоторых видов услуг есть утвержденные формы бланков строгой отчетности — например, если вы оказываете туристические или ветеринарные услуги.

Квитанция на оплату ветеринарных услуг

Квитанция на оплату ветеринарных услуг

А можно использовать для ИП свою банковскую карту?

Теоретически — можно, на практике — нет.

Покупайте наши счета

Все документы привезем, вам никуда ехать не надо. На бумажки и проверки уйдет 2—3 дня, но счет зарезервируем сразу. Во всем вам будут помогать менеджеры.

Мы удобный, но не самый дешевый банк. Дешевле, чем у нас, вы, конечно, найдете. Удобнее, чем у нас, — едва ли.

Я слышал, что если деньги от клиента пришли на счет юрлица, то достать их оттуда сложно. Это так?

Деньги на счете ИП — ваша собственность. А если вы в браке, то ваша совместная с супругом собственность. Вы можете эти деньги тратить как посчитаете нужным: хоть на оборудование, хоть на закупки, хоть на корм для кота. Для налоговой главное, чтобы вы платили налоги и не занимались обналом. Остальное уже ваше дело.

Самый простой способ пользоваться деньгами ИП — подключить к счету банковскую карту и платить ей везде, где надо: в магазинах и кафе, в путешествиях. С нее же можно снимать деньги, но с этим надо быть аккуратным, об этом ниже.

Это корпоративная карта Тинькофф-банка, подключенная напрямую к расчетному счету. При открытии счета мы выпускаем ее бесплатно, обслуживание всегда бесплатное

Это корпоративная карта Тинькофф-банка, подключенная напрямую к расчетному счету. При открытии счета мы выпускаем ее бесплатно, обслуживание всегда бесплатное

А еще писали, что если тратить деньги с карты ИП на свои дела, то счет блокируют, потому что деятельность не по ОКВЭДам

Как на самом деле: банк может запретить операции через интернет-банк, если подозревает вас в обнале или каких-то других незаконных операциях. Если вы просто тратите деньги с карты, для банка и налоговой это нормально.

У меня ИП на УСН «Доходы минус расходы». Расходы по карте зачтутся сами?

Нет, документы о расходах для расчета налоговой базы нужно будет представлять в налоговую отдельно от других документов. По запросу налоговой. О них мы напишем в другой раз.

Предприниматели на УСН для налогового учета доходов и расходов обязаны вести «Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

В книге учитываются все ваши бизнесовые доходы и расходы, и уже на основании нее и других документов вы будете доказывать налоговой, что ваши траты должны уменьшать налогооблагаемую базу.

А что с наличными?

Банки и ЦБ не любят, когда ИП снимают наличные, поэтому тут появляются ограничения.

Финмониторинги банков внимательно следят за суммами снятия: если вы получили и сразу сняли все или почти все деньги со счета, вам наверняка позвонят из финмониторинга и попросят объяснить происхождение поступивших денег. Придется показывать сотрудникам договор и закрывающие документы с клиентом, ждать проверки.

Это происходит не по прихоти банка. ЦБ очень жестко ведет себя в вопросах борьбы с обналом, и, если банки не будут следить за обналом у себя, ЦБ будет такие банки закрывать — пострадают все. Поэтому все деньги со счета лучше не снимать.

Для клиентов Тинькофф-банка есть секрет: переводите на личную карту Tinkoff Black сумму в пределах лимита (этот перевод будет без комиссии) и уже с этого личного счета снимайте деньги в банкоматах. Ежемесячно ИП может переводить на личный счет Tinkoff Black до 500 тысяч рублей.

А можно переводить со счета ИП другим людям или в другие банки?

Можно, но с оговорками.

Себе в другой банк или на личный счет в этом же банке — без проблем. В тарифе банка будут некоторые ограничения, когда это делается без комиссии, но в целом ни у банка, ни у налоговой вопросов не будет.

Другим людям просто так, без повода — чаще всего можно. Например, если хотите перевести деньги родственникам, то вопросов не будет. Перечислить подруге круглую сумму в честь дня рождения — пожалуйста.

Другим людям регулярно — у налоговой могут возникнуть вопросы, нет ли у вас трудовых отношений. Например, если вы регулярно отправляете одну и ту же сумму одному и тому же человеку, но при этом он не ваш сотрудник и вы не платите за него взносы, то налоговая может провести проверку. Если выяснится, что у вас трудовые отношения, то могут начислить налоги, взносы и штрафы.

Только не думайте, что налоговая не умеет выявлять такие отношения. Она умеет.

Если я накопил на счете ИП первый взнос за квартиру, я могу просто его внести со счета? Или надо плясать с бубном?

Да, можете, но предусмотрите все варианты. Вы заплатите столько, сколько заплатили бы за перевод юридическому или физическому лицу, в зависимости от продавца.

С самим переводом проблем не будет, но могут быть проблемы с квартирой: например, налоговая может посчитать, что вы купили квартиру для бизнеса, и, когда продадите, посчитает сумму продажи налогооблагаемым доходом (на самом деле, тут важен ОКВЭД ). Такое было тут недавно.

У меня есть деньги на счете ИП, хочу купить машину у частника. Я могу просто перевести ему деньги?

С этим сложнее: финмониторинг может расценить перевод физлицу как обнал и попросить документы — держите их под рукой.

Есть ли смысл держать на счете ИП много денег?

Банки хотят, чтобы вы держали у них деньги, поэтому создают для этого выгодные условия. В Тинькофф-бизнесе по счетам сейчас дают доходность до 8% годовых на остаток. Если есть цель получать дополнительный доход, то есть смысл держать деньги на счете.

А если у банка отзовут лицензию?

Если банк входит в систему страхования вкладов, то деньги ИП застрахованы так же, как деньги физлиц, — в пределах лимита 1,4 млн рублей. Процедура выплаты такая же, как и с физлицами.

О чем еще полезно знать, если у меня ИП и расчетный счет в банке?

ЦБ рекомендует платить налоги и взносы с каждого счета не менее 0,9% от оборота по счету. Если, например, у вас ЕНВД и вы работаете с тремя банковскими счетами, проверьте, чтобы налоги платились со всех трех, а не с одного.

Многие предприниматели по закону должны пробивать чеки и работать с кассой. А многие из этих — еще и подключать онлайн-кассу. Читайте об этом подробно в наших статьях и, ради всего святого, заручитесь поддержкой профессионального бухгалтера. Не надо такие сложные вещи решать по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Мы часто читаем в интернете истории, как людям блокируют счета якобы ни с того ни с сего. Мы проверяем такие истории и очень часто обнаруживаем, что эти истории рассказывают владельцы транзитных и обнальных фирм. У обычных предпринимателей, которые просто продают товары или оказывают услуги, таких проблем не возникает. Совпадение?

Если вам платят из-за границы, вас обязательно будет проверять валютный контроль. Это серьезное дело, будьте внимательны. Консультируйтесь с юристами и бухгалтерами.

Найдите бухгалтера

Заручитесь поддержкой профессионального бухгалтера. Не решайте сложные вещи по советам и статьям из интернета. Не рискуйте. Найдите профессионала.