Как с WebMoney перевести деньги на Qiwi кошелек

Есть несколько способов, как перевести с Вебмани на Киви. Каждый из них имеет свои нюансы и разную комиссию. Ниже подробно рассмотрены все варианты перевода денег между этими двумя кошельками.

Перевод средств с привязкой кошельков

Любая система электронных платежей не заинтересована в том, чтобы пользователи переводили финансы в конкурирующих сервисах. Поэтому данный процесс всегда имеет определенные сложности. Плюс остро стоит вопрос безопасности, ведь защищать пользователей от злоумышленников тоже нужно.

В итоге прямой обмен Вебмани на Киви возможен только после обязательной привязки кошельков. Этот способ является официальным и единственно безопасным, поскольку предлагается самими системами электронных платежей.

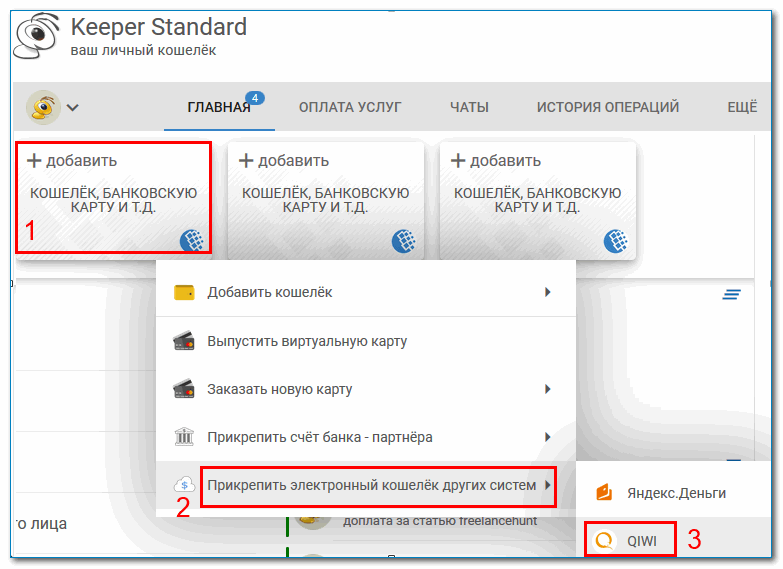

Как привязать Киви к Вебмани? Для начала необходимо получить формальный аттестат Webmoney, т.е. пройти проверку паспорта. После этого следует:

- Авторизоваться на сайте Вебмани и зайти в «Личный кабинет».

- На странице https://wallet.webmoney.ru/finances выбрать пункты «Добавить» – «Прикрепить электронный кошелек других систем» – «QIWI».

- На новой странице снова выбрать «QIWI кошелек».

- Указать рублевый кошелек Webmoney, номер телефона в QIWI и нажать кнопку «Продолжить».

Важно! Номер телефона, указанный в аттестате Вебмани, должен совпадать с тем, что в Киви. Владельцем обоих кошельков обязан быть один человек – иначе выполнить привязку не получится.

Далее надо выполнить стандартную процедуру: указать нужную для перевода сумму, после чего она поступит на кошелек QIWI. Комиссия снимается только со стороны Webmoney. По умолчанию она равна 3%

Как отправить деньги без привязки?

Можно ли перекинуть деньги с Вебмани на Киви без привязки кошельков? Конечно. Ведь нередко бывают ситуации, когда Webmoney и QIWI зарегистрированы на разные номера телефонов. Либо нужно скинуть определенную сумму другому человеку (родственнику, знакомому, коллеге). В подобных случаях привязка невозможна, но это не критично – благо есть и другие способы.

Перевод с мобильного счета

Чтобы отправить деньги таким способом, надо:

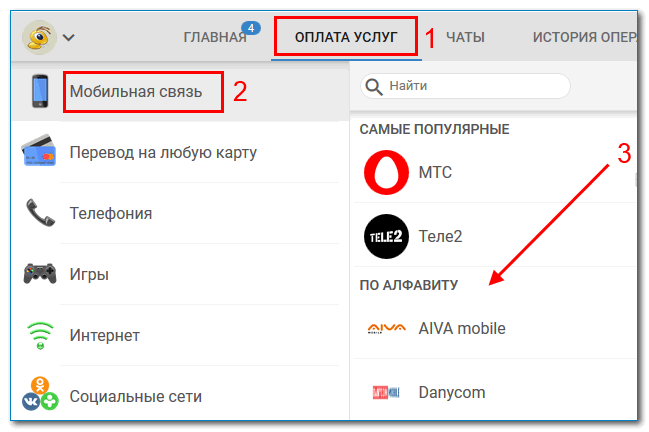

- Посетить официальный сайт Webmoney.

- На странице https://wallet.webmoney.ru/finances открыть раздел «Оплата услуг», в левой колонке зайти в подраздел «Мобильная связь» и выбрать требуемого оператора связи.

- Ввести номер телефона, сумму и рублевый кошелек Webmoney, с которого снимутся деньги.

- Дождаться SMS с кодом, ввести его в нужное поле и нажать кнопку «Отправить».

В данном случае средства с Вебмани перекидываются на мобильный телефон, а оттуда – на кошелек QIWI. Перевод без привязки возможен только таким способом.

Важно! Комиссия здесь выше и составляет 8-10% от суммы. Данный вариант является дорогим и невыгодным, поэтому им рекомендуется пользоваться лишь в крайних случаях. Например, когда деньги нужны срочно, либо нет возможности воспользоваться альтернативными способами.

Перевод с банковской карты

Как перевести с Webmoney на QIWI таким методом? Он аналогичен предыдущему, но здесь вместо мобильного счета используется кредитная карточка.

Процесс перевода выглядит следующим образом:

- начисление средств с Вебмани на банковскую карту;

- перевод на кошелек QIWI;

- подтверждение транзакции;

- получение средств на QIWI.

Комиссия при отправке денег таким способом составляет 2% + 40 рублей. При крупных переводах данный вариант считается даже более выгодным, чем с привязкой кошельков. Но учитывайте, что этот способ медленный: поступление средств может затянуться на неделю.

Перевод средств через обменник

Отправить любую сумму с Webmoney на QIWI можно и с помощью обменников. Это сайты-посредники, которые за небольшую комиссию переводят деньги в разных направлениях. Их много, поэтому найти подобные площадки не составит труда.

Важно! Учитывайте, что у каждого обменника своя комиссия (в среднем около 8%), плюс отличается курс обмена одной валюты на другую. Перед тем как вывести деньги с Webmoney на QIWI, надо сравнить предложения разных площадок и выбрать наиболее выгодное.

Процедура перевода через обменники выглядит так:

- выбор сайта посредника;

- выбор платежных систем и валюты, в которой будут переводиться деньги;

- начисление средств на указанный кошелек.

Все операции на подобных площадках проводятся на собственный страх и риск. Поэтому надо пользоваться только теми площадками, которые имеют хорошую репутацию в сети.

Какой вариант наиболее выгодный?

Как пополнить QIWI с Вебмани без комиссии? Такого варианта не существует, поскольку в каждом случае снимается определенный процент:

- перевод с привязкой кошельков – 3%;

- отправка денег через обменник – 8%;

- начисление средств с мобильного счета – 10%;

- перевод через банковскую карту – 2% + 40 рублей.

Таким образом, наиболее выгодным является официальный способ (с привязкой кошельков). Неплохим вариантом считается и перевод с помощью кредитной карточки. Но он подходит только для крупных транзакций, ведь при отправке мелких сумм комиссия получится больше стандартных 3%. Да и начисление средств может затянуться до 7 дней, что не всем подходит.

Как перевести деньги с Webmoney на QIWI?

Какой электронный кошелек лучше и удобнее: QIWI, Яндекс-деньги, WEB money , Сбербанк др.?

«Лучше и удобнее» – это субъективные понятия. У любого е-кошелька есть свои преимущества и недостатки.

В первую очередь, вы должны определиться, для чего именно вам нужен электронный кошелек. Например, вы можете использовать его для оплаты товаров и услуг, денежных переводов другим лицам или получения оплаты от заказчиков (здесь тоже важно понимать – работа только по России или с зарубежьем), хранения денег и т.д. В зависимости от ваших потребностей получится сократить список всех существующих е-кошельков до наиболее подходящих.

При выборе кошелька опирайтесь на следующие критерии:

1. Распространенность.

Некоторые е-кошельки практически не используются в России, также у вас вряд ли получится перевести деньги кому-нибудь в США на Яндекс.Деньги.

Если вы планируете использовать электронные деньги внутри страны, отдайте предпочтение отечественным платежным системам, если за рубежом – иностранным. Компромисс – завести несколько е-кошельков. Также не забывайте о том, что некоторые платежные системы могут быть заблокированы на территории какого-нибудь государства. Например, в Украине с 2016 г. не работают Яндекс.Деньги, QIWI и пр. (с другой стороны, вы можете воспользоваться VPN);

2. Простота регистрации.

В одних случаях достаточно подтверждения по e-mail, а в других потребуется ваш номер телефона или другие данные. Это напрямую влияет на анонимность кошелька, его безопасность и т.д.;

3. Верификация.

Это подтверждение вашей личности. Платежные системы стараются обеспечить финансовую безопасность и прозрачность, а также защитить пользователей от мошенников. Верификация упростит восстановление е-кошелька при его утере (например, если вы забудете данные для входа).

С другой стороны, верификация полностью нивелирует возможность анонимного использования кошелька – сведения о ваших платежах будут, скорее всего, предоставлены по первому запросу правоохранительных органов или суда. Также некоторые платежные системы налагают ограничения на пользователей неидентифицированных кошельков: например, у Яндекс.Деньги есть 3 статуса – анонимный, именной и идентифицированный – от которых зависят доступные валюты счета, лимиты платежей, доступные способы перевода и т.д.;

4. Варианты переводов, пополнения и снятия.

Отнюдь не все платежные системы отлично взаимодействуют друг с другом, позволяя перекидывать деньги с одного кошелька на другой. Чем больше способов предлагает вам е-кошелек, тем лучше. Обычно пополнять счет можно через платежные терминалы, банкоматы, карты предоплаты, банковских карт, баланса телефона и т.д.

5. Комиссии.

Еще один важный критерий при выборе е-кошелька, если не самый главный. Платежные системы обеспечивают переводы вовсе не бесплатно, за каждую транзакцию с вас взимается комиссия. Чаще всего она зависит от направления перевода. Например, при работе с Яндекс.Деньги и оплате квитанций вы отдаете 2% (минимум 30 рублей), при погашении кредитов – 3% и 15 рублей, при выводе денег на банковскую карту – 3% и 45 рублей и т.д. У разных систем комиссии отличаются, ваша задача – выбрать ту, где вы будете платить меньше всего;

6. Поддерживаемые валюты.

Если вы используете е-кошелек в только в России, то вам подойдет рублевый счет. Для заграничных переводов потребуются валютные счета, иначе придется платить дополнительную комиссию за конвертацию. Некоторые кошельки поддерживают только 1-2 валюты, другие являются мульивалютными;

7. Безопасность.

Страхование счета, шифрование данных, 2-факторная аутентификация и т.д. помогут защитить ваши деньги;

8. Дополнительные сервисы.

Специальные возможности платежной системы – например, выпуск виртуальных и пластиковых карт, автоплатежи, кэшбек, обмен валют и многое другое.

Как перевести деньги с Webmoney на QIWI?

Какой электронный кошелек лучше и удобнее: QIWI, Яндекс-деньги, WEB money , Сбербанк др.?

«Лучше и удобнее» – это субъективные понятия. У любого е-кошелька есть свои преимущества и недостатки.

В первую очередь, вы должны определиться, для чего именно вам нужен электронный кошелек. Например, вы можете использовать его для оплаты товаров и услуг, денежных переводов другим лицам или получения оплаты от заказчиков (здесь тоже важно понимать – работа только по России или с зарубежьем), хранения денег и т.д. В зависимости от ваших потребностей получится сократить список всех существующих е-кошельков до наиболее подходящих.

При выборе кошелька опирайтесь на следующие критерии:

1. Распространенность.

Некоторые е-кошельки практически не используются в России, также у вас вряд ли получится перевести деньги кому-нибудь в США на Яндекс.Деньги.

Если вы планируете использовать электронные деньги внутри страны, отдайте предпочтение отечественным платежным системам, если за рубежом – иностранным. Компромисс – завести несколько е-кошельков. Также не забывайте о том, что некоторые платежные системы могут быть заблокированы на территории какого-нибудь государства. Например, в Украине с 2016 г. не работают Яндекс.Деньги, QIWI и пр. (с другой стороны, вы можете воспользоваться VPN);

2. Простота регистрации.

В одних случаях достаточно подтверждения по e-mail, а в других потребуется ваш номер телефона или другие данные. Это напрямую влияет на анонимность кошелька, его безопасность и т.д.;

3. Верификация.

Это подтверждение вашей личности. Платежные системы стараются обеспечить финансовую безопасность и прозрачность, а также защитить пользователей от мошенников. Верификация упростит восстановление е-кошелька при его утере (например, если вы забудете данные для входа).

С другой стороны, верификация полностью нивелирует возможность анонимного использования кошелька – сведения о ваших платежах будут, скорее всего, предоставлены по первому запросу правоохранительных органов или суда. Также некоторые платежные системы налагают ограничения на пользователей неидентифицированных кошельков: например, у Яндекс.Деньги есть 3 статуса – анонимный, именной и идентифицированный – от которых зависят доступные валюты счета, лимиты платежей, доступные способы перевода и т.д.;

4. Варианты переводов, пополнения и снятия.

Отнюдь не все платежные системы отлично взаимодействуют друг с другом, позволяя перекидывать деньги с одного кошелька на другой. Чем больше способов предлагает вам е-кошелек, тем лучше. Обычно пополнять счет можно через платежные терминалы, банкоматы, карты предоплаты, банковских карт, баланса телефона и т.д.

5. Комиссии.

Еще один важный критерий при выборе е-кошелька, если не самый главный. Платежные системы обеспечивают переводы вовсе не бесплатно, за каждую транзакцию с вас взимается комиссия. Чаще всего она зависит от направления перевода. Например, при работе с Яндекс.Деньги и оплате квитанций вы отдаете 2% (минимум 30 рублей), при погашении кредитов – 3% и 15 рублей, при выводе денег на банковскую карту – 3% и 45 рублей и т.д. У разных систем комиссии отличаются, ваша задача – выбрать ту, где вы будете платить меньше всего;

6. Поддерживаемые валюты.

Если вы используете е-кошелек в только в России, то вам подойдет рублевый счет. Для заграничных переводов потребуются валютные счета, иначе придется платить дополнительную комиссию за конвертацию. Некоторые кошельки поддерживают только 1-2 валюты, другие являются мульивалютными;

7. Безопасность.

Страхование счета, шифрование данных, 2-факторная аутентификация и т.д. помогут защитить ваши деньги;

8. Дополнительные сервисы.

Специальные возможности платежной системы – например, выпуск виртуальных и пластиковых карт, автоплатежи, кэшбек, обмен валют и многое другое.