Топ дебетовых карт с бесплатными межбанковскими переводами 2020

В России много банков и еще больше пластиковых карт. Это делается для того, чтобы потребитель выбрал тот пластик, условия которого больше всего подходят под его потребности. К примеру, для автовладельцев есть специальные банковские продукты, позволяющие возвращать 10% с любых покупок на АЗС! Выпускаются карты с повышенным кэшбэком для путешественников, гурманов, киноманов, клиентов, часто покупающих лекарства в аптеках, и т.д.

В этой статье мы будем разбирать лучшие дебетовые карты для межбанковских переводов. Их обычно заказывают клиенты, постоянно совершающие подобные операции. Для них основной фактор не кэшбэк или проценты на остаток средств, а размер комиссии за операцию.

Лучшие дебетовые карты с переводом средств без комиссии

Что такое межбанковский перевод?

Есть два вида перевода: внутри банка и между банками. Например, у вас и у вашего знакомого есть дебетовые карты Тинькофф. Перечисление средств с одной такой карты на другую классифицируется как внутренний перевод.

Если же вторая карта будет выпущена другим банком, скажем, ВТБ, операция называется межбанковским переводом, и выполняется через Центробанк. Обычно любой банк устанавливает определенный лимит на межбанковский перевод. За его превышение предполагается комиссия. У каждого финансового учреждения своя политика.

Поэтому мы укажем карты с бесплатным межбанком и минимальными сборами за данную операцию.

Другие популярные дебетовые карты

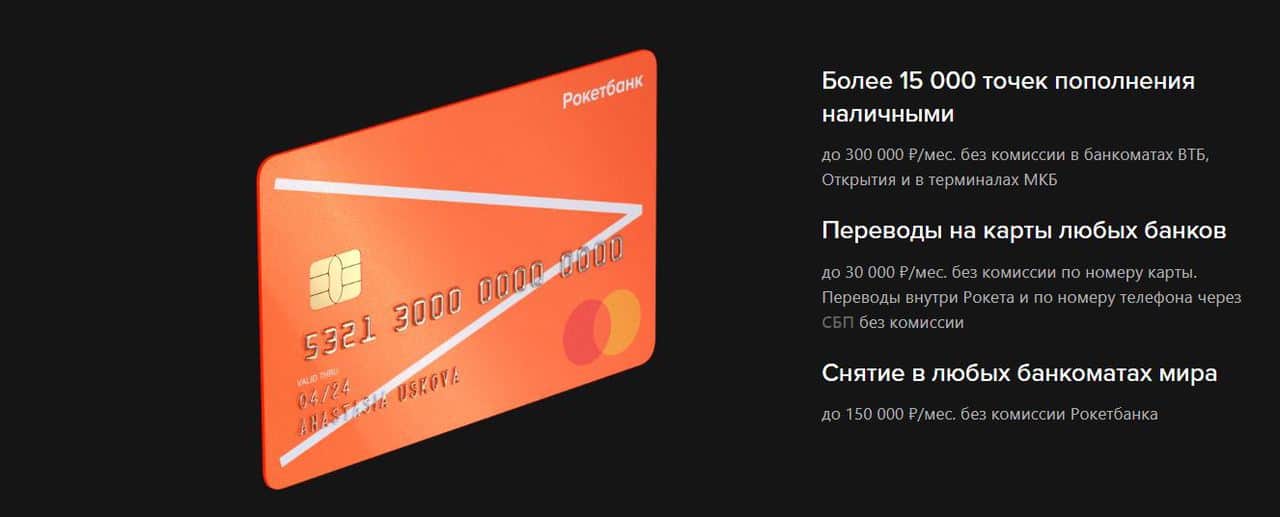

Рокетбанк

Дебетовая карта Рокетбанка с бесплатным переводом предполагает два тарифа: «Уютный космос» и «Открытый космос». Лимит за расчетный период в первом случае составляет 30 тыс. руб., во втором – 100 тыс. При его превышении комиссия составит 1,5% от суммы, но минимальный сбор – 50 руб.

Условия карты следующие:

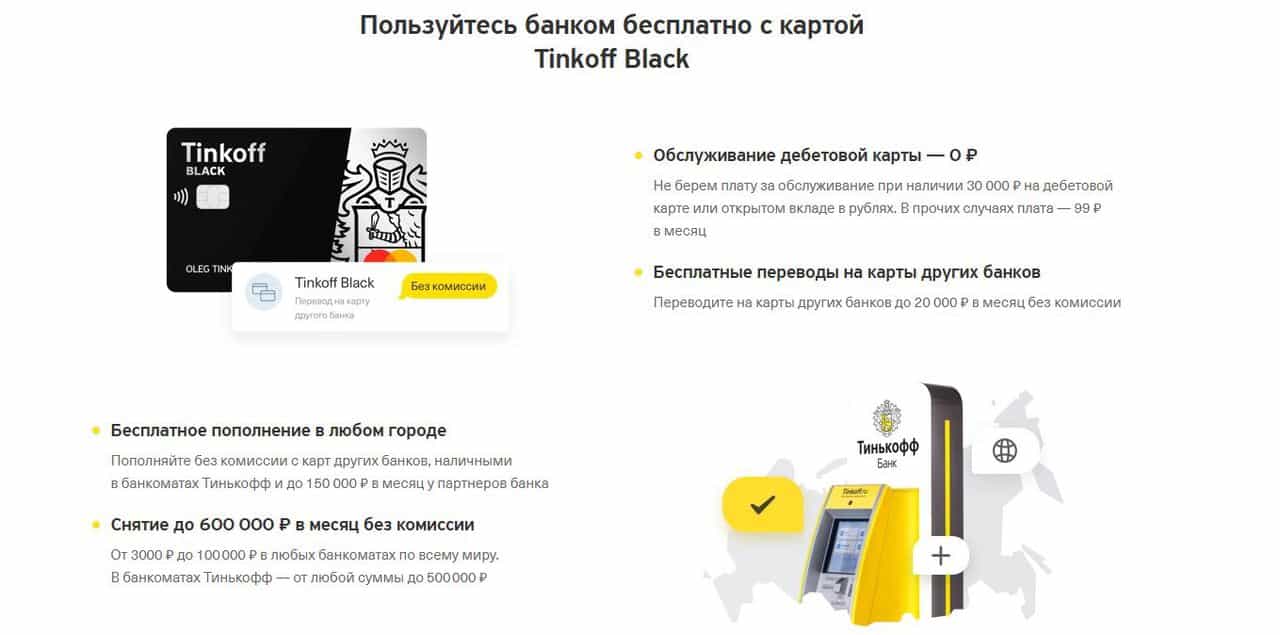

Тинькофф

Дебетовая карта Tinkoff Black с переводами на карты других банков без комиссии разрешает сумму 20 тыс./месяц. Владелец пластика Блэк потеряет 1,5% (минимум, 30 руб.), если этот лимит будет превышен. Однако ограничения касаются транзакций, выполненных при помощи онлайн-сервисов финансового учреждения.

Условия карты следующие:

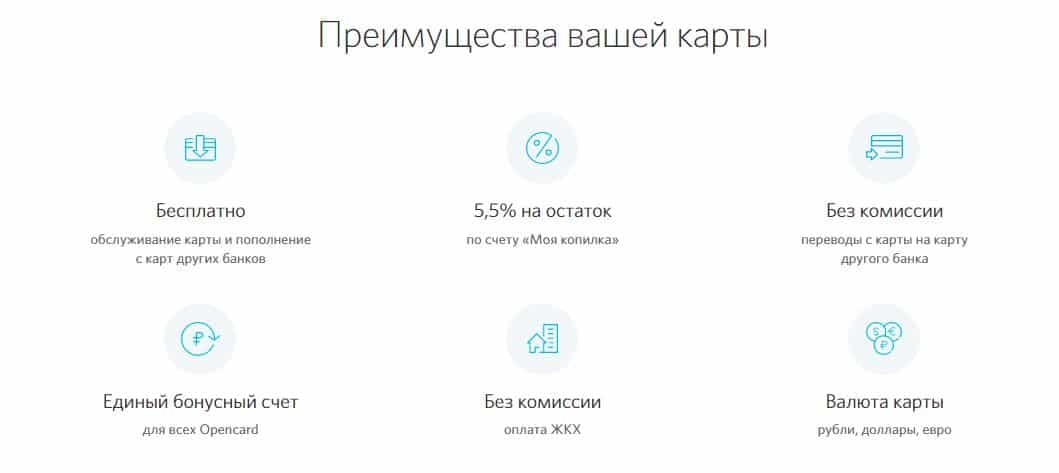

Opencard

Дебетовая карта от Опенкард предполагает бесплатные переводы на карты других банков в размере до 20 тыс./месяц. Обладатель карты потеряет 1,5% (минимум, 50 руб.), если этот лимит будет превышен.

Условия карты следующие:

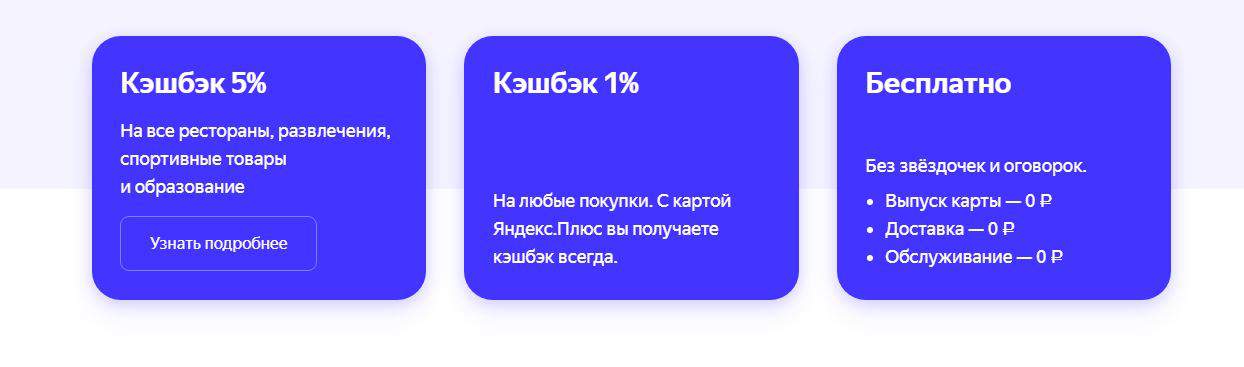

Яндекс Плюс

Эту дебетовку можно получить в двух (Тинькофф, Альфа) банках. Карта, оформленная в Tinkoff, разрешает каждый месяц совершать переводы на карты других банков без комиссии на сумму до 20 тыс. Владелец пластика потеряет 1,5% (минимум, 30 руб.), если этот лимит будет превышен. Отличие пластика, заказанного в Альфа Банке, касается только комиссии при превышении лимита. Здесь – 1,95%. Все остальное аналогично.

Условия карты следующие:

Альфа Карта

Здесь обширная линейка карт, поэтому отметим общее нюансы:

Лимит зависит от пакета услуг:

Теперь немного о двух картах с небольшой комиссией за межбанковские переводы. Польза от Home Credit, независимо от суммы, потребует сбор в 10 руб. Плюсами карты являются 7% годовых на остаток, кэшбэк в 1/3% на все покупки/АЗС, развлечения, рестораны. Обслуживание – 99 руб./мес. Если расходы составят 5 тыс./мес. или остаток будет от 10 тыс., карта станет бесплатной.

Клиенты ВТБ могут заказать Мультикарту. Если ежемесячные траты по пластику превысят 5 тыс., вся сумма, потраченная на межбанковские переводы, вернется обратно на счет.

Переводы по реквизитам счета

Для межбанковского перевода нужно выполнить следующие операции:

Вот, пожалуй, и все. Удачи в переводах. Главное, не ошибитесь при переводе в реквизитах (третий пункт).

Комиссия банков за денежные переводы

Всем привет, уважаемые читатели блога AFlife.ru! Каждый человек имеет в кошельке банковскую карту, и часто не одну. Открывает расчетные счета, откладывает деньги на депозит. Большинство операций совершаются в удаленном режиме через интернет или при помощи терминалов. Для этого клиент использует специальные сервисы и приложения, которые обходятся ему совершенно бесплатно. Естественно, что возникает комиссия банков за перевод денег, ведь финансовая организация должна получать прибыль.

Банковские операции с комиссией

Практически за все банковские транзакции берется определенная плата, зачастую в процентном выражении от суммы. Она определяется условиями действующего тарифа по вашей карточке, расчетному счету и т.д. Получить официальную информацию банка о взимаемой плате можно на его сайте или в отделении. Эти сведения должны находиться в открытом доступе, чтобы любой клиент при желании мог с ними ознакомиться.

Какие операции могут быть проведены в банке (с комиссией и без):

Стоит обратить внимание, что перечисление с расчетного счета но номеру карты не производится. Пополнение пластика возможно только с помощью терминала или онлайн-сервиса. Для перевода со счета необходимо иметь полные банковские реквизиты карточки.

От чего зависит банковская комиссия за эти операции:

Конечно, размер комиссии зависит от банка, в котором вы обслуживаетесь. К примеру, в Тинькофф перевод с дебетового пластика Tinkoff Black будет бесплатным в пределах 20 тысяч рублей в месяц. При превышении этого ограничения берется 1% от суммы. А в Сбербанке 1% — это обычная стоимость перевода на сторонние карточки через личный кабинет.

Часто устанавливаются определенные минимум и максимум оплаты. Например, стоимость перечисления составляет 1% от суммы, но не менее 50 рублей и не более 1000 рублей. На этот момент тоже нужно обратить внимание, потому как в некоторых случаях операция будет крайне невыгодна клиенту. Если за отправку 100 рублей придется заплатить 50 рублей, стоит ли вообще пользоваться такой услугой?

Равно как и отсутствие верхнего порога обернется огромной переплатой при переводе крупной суммы (например, при покупке квартиры). Если в одном банке плата установлена в размере 1% без верхней планки, за перечисление 3 млн. рублей придется заплатить 30 тысяч рублей. А в другом банке существует ограничение по размеру комиссии – не более 1 тысячи рублей. Выбор очевиден.

Когда комиссия не берется

Тарифные планы разрабатываются банками самостоятельно, исходя из цели получения прибыли. Поэтому плата с клиента все равно будет браться, за те или иные операции. Но есть ряд переводов, которые проводятся бесплатно, потому как не требуют дополнительных затрат от финансовой организации. К ним относятся:

Банком может быть предусмотрено отсутствие комиссии при перечислении до определенной суммы. Если клиент превышает лимит, взимается стандартная плата.

Также процент не взимается при отправке денег в счет оплаты услуг договорных организаций. К примеру, банк имеет договор о сотрудничестве с оператором связи, тогда все платежи в адрес компании проводятся бесплатно.

Примеры комиссий за перевод

Разберем взимаемую банками плату на примере дебетового пластика Тинькофф Блэк и Сбербанк Классическая. По последней стоимость операции зависит от способа ее осуществления:

Таким образом Сбербанк побуждает клиентов больше пользоваться удаленными средствами обслуживания. Стоит отметить, что минимальной пороговой суммы не предусмотрено. Если вы пожелаете перечислить деньги человеку на счет в другом региональном отделении Сбербанка, заплатите только процент. К примеру, за отправку 1 000 рублей через онлайн-банкинг плата составит 10 рублей.

Теперь посмотрим, сколько за аналогичные переводы берет Тинькофф Банк:

В Тинькофф система начисления комиссии проще и доступнее. Тарифы того и другого банка представлены на сайте, их можно легко отыскать. Если возникли сложности с определением стоимости перевода, можно задать вопрос банковскому консультанту в виртуальном чате.

Среди других банковских организаций стоит выделить следующие комиссии за переводы на сторонние карты:

Обратите внимание, что приведенные выше тарифы периодически меняются и зависят от типа карты. Стоит учитывать, что может взиматься плата и за пополнение. Это происходит достаточно редко, крупные финансовые организации не берут комиссию при поступлении денег на их счета. Но в некоторых небольших банках такие платежи все еще существуют.

На что обратить внимание клиенту

Комиссия при переводе денег возникает достаточно часто, и клиенту нужно учитывать эту особенность обслуживания в банке. На что стоит обратить внимание при проведении операции в кассе или самостоятельно через онлайн-сервисы:

Если вы выбираете банковский продукт для постоянного использования (например, дебетовую карточку), исходите из условий действующих тарифных планов и собственных потребностей. Правда, в договор может включаться пункт о возможности изменить стоимость услуг в дальнейшем. Но на практике повышение комиссии происходит нечасто, ведь банки не желают терять постоянных клиентов. Если регулярно отправляете средства на другие карты, выбирайте Тинькофф, Сбербанк, Газпромбанк или ВТБ.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

Как выгоднее переводить деньги из банка в банк

Банки предлагают населению все больше способов безналичного перевода средств: по номеру счета, карты или телефона, так что, казалось бы, необходимости снимать наличные, чтобы переложить деньги в другой банк, сегодня уже нет. Однако в этом многообразии не так легко разобраться и выбрать наиболее экономичный и удобный путь. Это подтверждают рассказы клиентов банков на форумах и в социальных сетях.

У одного вкладчика истек срок депозита, сумма которого превышала лимит банка на перевод, поэтому, когда он захотел перекинуть деньги в другой банк, пришлось прибегнуть к старому методу: идти в банкомат и снимать наличные. Другой клиент потерял при межбанковском переводе 12 000 руб. на комиссии. Третий не заметил, что месячная сумма бесплатных переводов по номеру телефона в банке лимитирована, и уплатил за них комиссию, о чем узнал только пост-фактум.

Тем не менее сэкономить на межбанковском переводе можно, утверждают банкиры. Как именно – зависит от суммы, частоты и срочности переводов, а также от банка-получателя.

По номеру телефона

Небольшую сумму просто и дешево перевести в мобильном приложении или онлайн-банке по номеру телефона через сервис Центрального банка – Систему быстрых платежей (СБП), говорят банкиры. Она заработала в прошлом году, и сейчас к ней подключены 67 банков. В конце мая ее участником стал Сбербанк (хотя найти этот сервис внутри приложения госбанка не так легко).

Система быстрых переводов ЦБ стала доступна всем клиентам Сбербанка

Сейчас это наиболее выгодный способ перевода, а деньги зачисляются почти мгновенно, говорит руководитель управления некредитных продуктов Райффайзенбанка Максим Степочкин: ЦБ с 1 мая запретил банкам брать комиссии в СБП за переводы до 100 000 руб. в месяц между физлицами (как друг другу, так и между своими счетами). При большей сумме переводов комиссия не должна превышать 0,5% от суммы и 1500 руб. Это первый опыт законодательного регулирования комиссий за перевод, замечает представитель банка «Санкт-Петербург».

Ряд опрошенных «Ведомостями» банков – Тинькофф, МКБ, Совкомбанк, ПСБ, «Открытие», «Санкт-Петербург» – сообщили, что пока не берут комиссию и за перевод свыше 100 000 руб. в месяц. В Газпромбанке переводы через СБП пока тоже бесплатные, но вопрос о введении комиссий на крупные переводы рассматривается, сообщил представитель банка.

При переводе по номеру телефона меньше вероятность допустить ошибку при указании получателя, отмечает представитель «Юникредит банка»: номер телефона обычно можно загрузить из телефонной книги смартфона, плюс перед подтверждением перевода отображается имя получателя.

Но такой сервис годится в основном для небольших повседневных переводов. Дело в том, что сумма одного перевода в СБП не может превышать 600 000 руб. При этом банки – участники СБП также могут устанавливать дополнительные лимиты на суммы переводов: например, в месяц нельзя переводить более 300 000–1,5 млн руб. Поэтому лучше уточнить лимит у конкретного банка.

Перевод на пятерых

Собственная система переводов по номеру телефона между клиентами довольно давно есть у Сбербанка. Сейчас в ней также подключены «Тинькофф банк», Совкомбанк, СДМ-банк и «МТС банк». Через нее можно переводить деньги только напрямую между Сбербанком и банком-партнером (в случае с «МТС банком» – только в Сбербанк).

В отличие от СБП переводы в этой системе не бесплатны. Комиссия за перевод из Сбербанка составит 1%, но не более 1000 руб. Перевод в Сбербанк из Совкомбанка и «СДМ банка» стоит 1% от суммы, в «МТС банке» – 1,5%. Перевод из «Тинькофф» в Сбербанк бесплатен в пределах месячного лимита в 20 000 руб. (50 000 руб. для владельцев премиальных карт), при его превышении комиссия также составит 1,5%.

Этот сервис также подходит преимущественно для не слишком больших переводов. Так, за операцию из Сбербанка можно перевести до 50 000 руб. в «Тинькофф банк» и Совкомбанк, до 150 000 руб. в СДМ-банк. Максимальная сумма перевода в Сбербанк – 15 000 руб. из «МТС банка», 100 000 руб. из Совкомбанка и 150 000 руб. из других банков – участников сервиса.

По номеру карты

Если банк не подключен к СБП, можно перевести деньги по номеру карты. Но такой способ, как правило, дороже: обычно 1–1,5% от суммы перевода, но не менее 30–50 руб.

Некоторые банки, впрочем, освобождают клиентов от комиссии, если те переводят в месяц небольшую сумму. Например, «Открытие» и «Тинькофф» не берут плату за переводы до 20 000 руб. за месяц.

Стоимость перевода варьируется и в зависимости от того, какие средства клиент переводит – свои или кредитные. Например, владельцы кредиток МКБ платят 1% за перевод собственных средств на карту другого банка и 2,9–4,9% (в зависимости от пакета услуг) от суммы операции из кредитного лимита.

Самому себе

Совершенно бесплатно перевести средства на собственную карту с карты в другом банке зачастую можно, если проводить операцию на сайте или в мобильном приложении банка-получателя. Бесплатно это позволяют сделать «Тинькофф», Райффайзенбанк, МКБ, «Зенит», УБРиР, ВТБ, «МТС банк» и др.

Таким способом можно избежать комиссии не только банка-получателя (входящие комиссии встречается редко), но и банка-отправителя, для которого операция выглядит как оплата в интернет-магазине, отмечает директор департамента розничных продуктов «Абсолют банка» Виталий Костюкевич. Клиент может уплатить комиссию ему за исходящий перевод, но для этого банк должен уметь распознавать такие транзакции как перевод денег в другой банк, а не как оплату в интернет-магазине, рассказывает он. По словам Степочкина, большинство банков не берет комиссию за такие списания с дебетовых карт.

Лимиты на карточные переводы в большинстве крупных банков совпадают или ненамного превышают лимиты для переводов по номеру телефона.

Законодательных ограничений по сумме карточного перевода нет, говорит управляющий директор управления транзакционного бизнеса банка «Открытие» Михаил Щипков, но есть лимиты платежных систем: они устанавливаются индивидуально для каждого банка – эмитента карт и не должны превышать определенное значение, согласованное для банков-эмитентов каждой страны. По словам замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидии Кашириной, также ограничения устанавливаются самими банками с учетом требований антиотмывочного законодательства и антифрод-политики.

«Закон о борьбе с отмыванием денег (115-ФЗ) накладывает незначительные ограничения на переводы», – говорит партнер фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. При переводе физлицом более 600 000 руб. банки должны уведомить ЦБ об операции, но это маркер, а не стоп-сигнал, подчеркивает он: «Добросовестные клиенты, согласно законодательству, т. е. не входящие в списки по различным криминальным и террористическим направлениям, не имеют никаких ограничений на проведение переводов или совершение сделок. Об их операции, если превышается лимит, извещается ЦБ, но не совершается других действий».

По номеру счета

Классический способ – перевод средств из банка в банк по номеру счета. Он менее удобен по сравнению с другими, но больше других подходит для крупных переводов, например, когда клиент хочет переместить сбережения в другой банк. Разброс комиссий за такой исходящий перевод составляет от 0,5% до 2% в зависимости от банка, суммы и способа перевода – онлайн или в отделении. Отдельные банки могут взимать не процент от перевода, а фиксированную сумму, что особенно выгодно при крупных переводах: банк «Хоум кредит» берет 10 руб. за перевод, Совкомбанк – 50 руб. (исключение – владельцы карт «Халва»).

Но риск заплатить 2% с нескольких сотен тысяч или миллионов рублей за перевод невелик: большинство банков ограничивают плату за перевод определенной суммой и не берут больше 750–4500 руб. за перевод. При крупной сумме такой способ может быть даже выгоднее, чем СБП, указывает Степочкин. Так, Райффайзенбанк за перевод по номеру счета онлайн берет не более 1000 руб., то есть фактически комиссия за перевод 400 000 руб. составит 0,25%. В СБП же за крупный перевод банки могут взять до 0,5% или 1500 руб.

Перевод по реквизитам и перевод по номеру карты совершаются по разным каналам, и у них разная себестоимость, объясняет разницу в комиссиях директор департамента расчетных и сберегательных продуктов ПСБ Наталья Волошина: перевод по реквизитам через расчетную систему ЦБ стоит дешевле, а перевод по номеру карты осуществляется через платежные системы, у которых свои условия. Расходы банков на карточные переводы значительно превышают расходы на транзакции по реквизитам, так как банки несут затраты на комиссии платежных систем, уточняет Щипков.

Перевод, как правило, выгоднее делать в интернет-банке или мобильном банке, где комиссии вдвое ниже, чем в отделении. Так, Сбербанк берет 1% за рублевые и 0,5% за валютные переводы онлайн, тогда как за аналогичный перевод в отделении комиссия составит 2% и 1% соответственно. А в банке «Санкт-Петербург» разница четырехкратная: 0,5% за перевод в интернет-банке против 2% за перевод в отделении.

Еще один плюс в том, что банки более лояльны к размерам переводов по номеру счета. К примеру, в Сбербанке, ВТБ и «Открытии» таким способом можно переводить онлайн до 1 млн руб. в сутки.

Однако стоит учитывать, что переводы по реквизитам счета не моментальны и осуществляются только в рабочие дни, напоминает представитель «Юникредита»: если важно сделать перевод мгновенно, то лучше воспользоваться переводом по номеру телефона или карты. Переводы по реквизитам проводятся дольше, поскольку зависят также от времени осуществления расчетов ЦБ, рассказывает Волошина. По ее словам, средства, как правило, зачисляются в течение 1–2 рабочих дней, но если перевод отправлен клиентом в выходные, то банком-отправителем он будет обработан только в ближайший рабочий день.

Плата за вход

При переводе денег стоит обратить внимание и на то, берет ли комиссию за входящий перевод банк-получатель – издержки за перевод могут возрасти. Такое нечасто, но встречается.

Большинство опрошенных «Ведомостями» банков сообщили, что не берут комиссии за входящие переводы. Но, например, Райффайзенбанк не берет комиссию за входящие рублевые переводы, а входящие переводы в валюте облагает комиссией в 180 руб. независимо от суммы (комиссия взимается в валюте счета по курсу ЦБ на дату зачисления средств). Комиссия не взимается, если сумма перевода меньше или равна ее размеру.

До пандемии Сбербанк взимал комиссию 1,2% за пополнение клиентами своих карт с карт других банков в мобильном приложении «Сбербанк онлайн» и на сайте, но на период до 30 июня эта комиссия отменена.

Некоторые банки берут комиссию только за крупные входящие переводы. Так, «Хоум кредит» берет 0,8% за перевод на его карту более 300 000 руб. Кроме того, банк-получатель может также ограничить максимальный размер перевода.

В тексте была уточнена стоимость перевода из «Тинькофф банка» в Сбербанк по номеру телефона.