Эти слова способны заблокировать ваш счет

Многие из нас пользуются услугами денежных переводов с помощью мобильного телефона. Заполняя данные об отправителе и получателе, нужно дополнительно указать какую-то информацию в сообщении (назначение платежа). На банковском уровне, это не просто сообщение близкому другу или родственнику. Информация официальная, она проверяется многоуровневой системой каждого финучреждения. Одно неправильное сообщение может оставить вас без денег (согласно закону 115-ФЗ). Удалось выяснить, за что банк может заблокировать ваш счет и лишить денег.

Все сообщения под контролем

Обычная шутка, отправленная другу в сообщении банковского перевода, понятные фразы между близкими людьми, могут закончиться блокированием перевода и банковского счета. Все сообщения после отправки проверяются, это происходит в несколько этапов. С каждым годом алгоритм проверок меняется, он становиться более эффективным и достоверным. Различают математический и лингвистический алгоритмы проверки счетов, переводов и сообщений.

Алгоритм проверки держат под секретом, поэтому определить на 100%, что конкретная фраза или слово не попадет под внимание контролирующего органа, крайне проблематично. В каждом банке работают службы финансового мониторинга и безопасности. Десятки специалистов ежедневно следят за подозрительными сообщениями, анализируют текст, определяют разных нарушителей.

Если столкнуться с нарушением закона 115-ФЗ, придется все равно объяснять представителям банка, что именно вы имели ввиду, отправляя текст. Также придется объяснять, что в конкретной фразе нет ничего подозрительного, все доходы и переводы легальны. Поэтому стоит заранее ознакомиться с частью обнародованного списка слов, которые могут привести к блокировке.

Какие слова не стоит писать в сообщениях?

Анализ и проверка сообщений обходиться очень дорого

Представители банков заявляют о больших трудозатратах на проверку всех операций клиентов. Есть также разные фильтры проверок для платежей с разным назначением. Например, трансакции, в которых сообщения начинаются с цифр 401-406, проходят ускоренную проверку, так как это государственные или бюджетные переводы. Система автоматически проверяет действие клиента по нескольким параметрам: кто отправил деньги, где был выполнен перевод, информация о регистрации клиентов, частота свершения операций и т.д.

Берутся общие данные по каждому клиенту, выделяются те операции, которые были несвойственны в этом месяце. После первичной проверки, все подозрительные трансакции отправляются на усиленную проверку. Весь этот процесс занимает достаточно много времени и сил.

Информация и параметры платежа (сумма, частота выплат) являются интересными для банка. Однако, это не критичный фактор для блокировки самой операции или банковского счета. Система выстроена таким образом, что вся информация заноситься в базу, а затем, новые трансакции и подозрительные операции сверяются с базой, проходят повторную проверку.

Многоуровневый алгоритм проверки позволяет определить уровень риска и опасности конкретного перевода. Ручную модерацию и проверку приходит ограниченное количество сообщений. Это делается с той целью, чтобы не перегружать работников лишними сообщениями.

У каждого банка есть «портрет пользователя», основанный на финансовых операциях и других действиях, связанных со счетом. Как только появляется трансакция, которая не соответствует действующему «портрету», действие отправляется на дополнительную проверку.

Смс при переводе денег

Дубликаты не найдены

Они давно тебя пробили, поняли что ты просто придурок, и тихо ржут над тобой каждый раз.

Не волнуйся у них всё записано, когда надо будет найти виновника в очередном теракте, ты как раз подойдешь.

Ну вот, теперь все сошлось. За Вами выехали, ждите. (КГБ)

P.S.: Черная Волга, г/н Х000КХ77 подъехала, выходите.

Напиши закладка там то там,хочу спа..с)

Напиши что-нить про вещества. Первыми придут цыгане базарить за конкуренцию. Если от тебя потом что-нибудь останется, тогда придут менты за вещдоками.

Потом жди бабок за «прибавкой к пенсии».

Не буди лихо, пока тихо 🙂 А придется с голубями деньги посылать тестю и другу.

Просто сейчас кэгэбэ нет уже.

Сбер обиделся

Я подключил услугу и месяц переводил деньги без комиссии.

В Сбере по- видимому посчитали что это слишком жирно, и ввели уже лимит на безлимитный тариф без комиссии. Возможно ли что лимит был с самого начала и я просто не увидел что-то напечатанное мелким шрифтом и по случайности не превысил лимит в первый месяц использования? Возможно. Но и Сбербанк постарался чтобы я его не увидел.

Нужно ли говорить что я был раздосадован новыми поборами на новом тарифе в следующий месяц, когда быстро превысил лимит?

И что можно сделать? Судиться с ними? Продвигать инициативы вроде запрета на финансовый роуминг, который они успешно обошли? Грефу нужны деньги на его умные игрушки. Да, мобильное приложение у Сбера одно из лучших. Но на основной бизнес Сберу давно плевать, это видео хотя бы тому как часто и просто разводят клиентов Сбербанка ловкие и не очень жулики.

К сожалению, Сбер ПОЧТИ монополист по присутствию по стране и сервисам в онлайн.

В правовом поле я не готов за него биться, ибо и не банкир и не юрист и объемы споров не сделают спор рентабельным для меня лично.

«Сбер, просто жадные уё.ки.

Государство запретило «роуминг» на «переводы» между отделениями одного и того же банка. Так Сбербанк придумал лимиты! Сколько стоит перевод со счета на счёт? Ничто. Вы там не вагонами деньги носите. Это всего лишь б..ть запись в базах данных. Но это же б..ть так тяжело Сбербанку. Не надселись от натуги случайно? А то ведь беспокоюсь!

Не хочешь платить комиссию с каждого платежа? Так заплати по тарифу за

обслуживание без комиссии. Ок, Сбербанк! Что же придумает наш зелёный? Б.ть, а давайте введём лимиты на тарифе без комиссии, придуманном для платежей без лимитов? Отличная б.ть идея!!

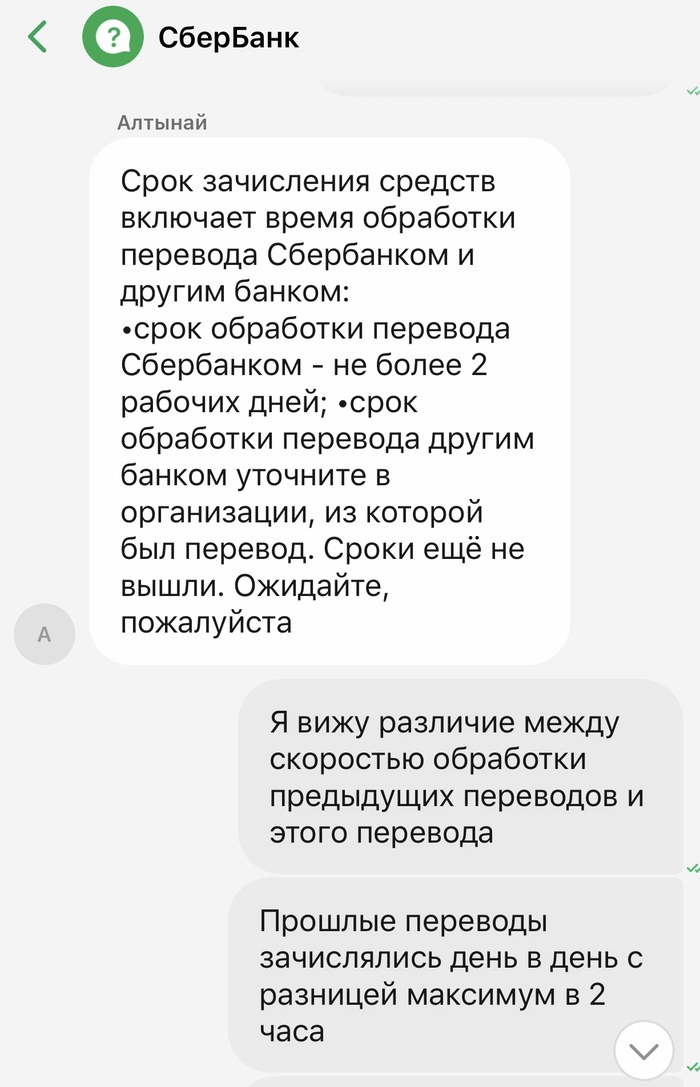

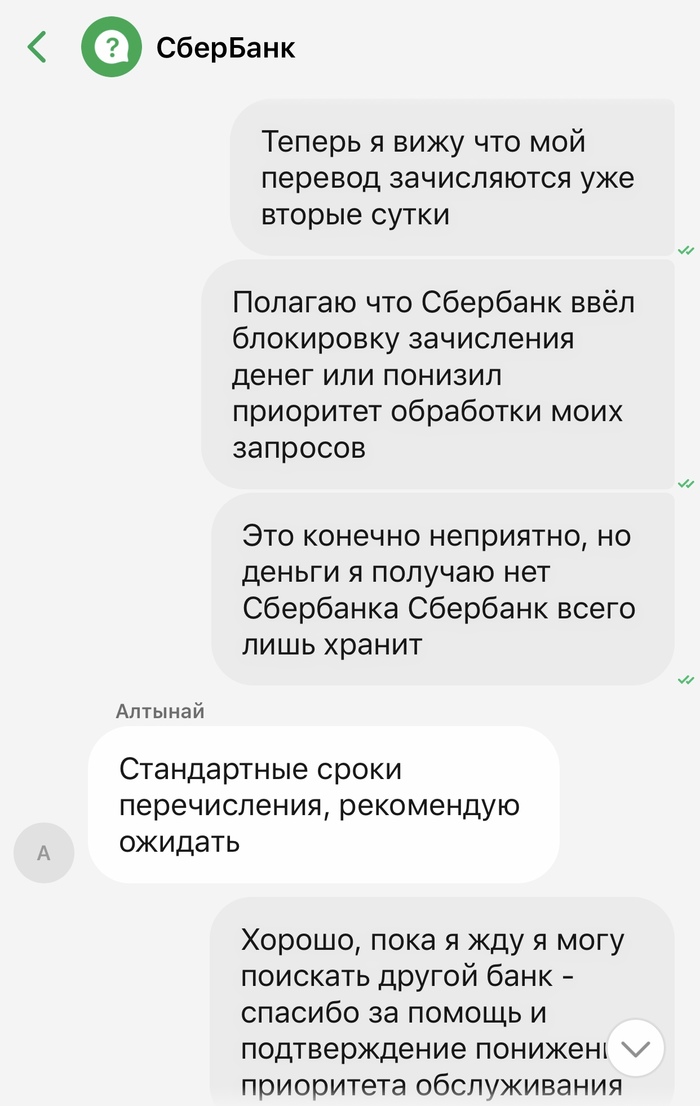

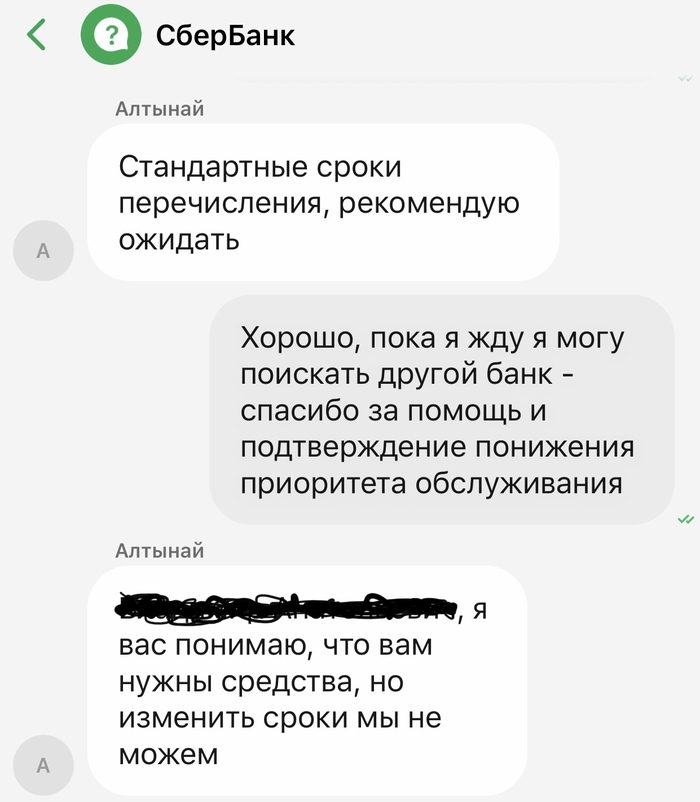

Во вторник/среду мне перечислили деньги. Сбер эти деньги просто зажимает уже 3 дня, хотя всегда раньше они приходили чуть ли не час-в-час. И зажимает по закону:

Сбер обиделся и зажал чужую денежку, оставив меня без подтверждения что деньги были перечислены но удерживаются, не давая возможности исправить ситуацию если вдруг платёж был произведён неверно.

Это намеренное унижение; как говорил товарищ Швондер “Это какой-то позор”

Однако и эту ситуацию я считаю конструктивной, поскольку позволил сделать определенные выводы. Хорошо что есть другие банки/крипта/электронные платежные системы. Начинаются новые банковские приключения.

Подарок судьбы или как я сто рублей возвращал

К чему я всё это? Не всегда люди вас пытаются обмануть. В некоторых случаях действительно случаются ошибки, порой досадные, порой гораздо более серьезные. Как человек, бывавший «с другой стороны перевода», могу сказать что банки, скорее всего, делать ничего не станут, да и оснований может и не быть.

В данном конкретном случае банк был привлечен в качестве арбитра, решившего вопрос с отправителем и подтвердившего что:

1. Перевод действительно был совершен, а не то, что нехороший человек вымогает у вас 100 рублей;

2. Перевод был совершен ошибочно и отправитель хотел бы получить свои средства назад.

P.S. Всегда проверяйте получателя ваших переводов!

Сотка не моя, Дарья тоже не моя, история моя.

Доброты пост № 2

Снова хотел бы рассказать историю из жизни, где люди поступали честно и по совести.

На сей раз речь пойдет о знакомых, молодая семья, жена в декрете, живут на одну зарплату. В позапрошлом году, прям перед самым новым годом, с ними произошел один случай, а именно, жене двумя платежами на карту пришло 10 тысяч рублей, от неизвестного (ни много ни мало треть семейного бюджета за месяц, а если учесть, что у них еще и ипотека. ). Отличный подарок к Новому Году, решили бы многие. На семейном совете было решено, что богаче жить с этих денег они всё равно не станут, и кому предназначались эти деньги тоже не известно, может тому человеку они нужнее, потому решили приступить к поиску растяпы.

Перевод был с карты на карту, потому известно только последние 4 цифры. Для начала позвонили на горячую линию банка, объяснили ситуацию сотруднику, и спросили контакты или номер счета того, кто перевел деньги. Естественно никакой контактной информации им не дали, сказали мол ждите, может быть сами свяжутся, мы не можем разглашать личную информацию. При этом, на вопрос, а как тот человек сможет связаться с нами, если вы не разглашаете личную информацию, сотрудник банка тоже ничего внятного ответить не смог.

Перевод был сделан с карты, значит номер телефона у банка явно был, и они попросили, чтобы банк сам связался с клиентом, объяснили ситуацию и оставили контактный номер, по которому можно на них выйти.

В итоге выяснилось, что растяпой оказался мужик, который делал перевод своей бывшей жене для подарка сыну на НГ. Как он сам потом сказал, он даже и не заметил, что отправил деньги не туда, и вряд ли бы заметил, так как с бывшей женой не общается от слова совсем. Во время перевода денег он ошибся, и даже не обратил внимание, так как имя и отчество у них полностью совпадало, отличались только фамилии, которые при переводе обычно обозначаются только первой буквой, потому он и махнул не глядя, а потом еще и второй перевод по предыдущему сделал.

В итоге деньги были возвращены владельцу на ту же карту, и на сей раз отправлены по верному адресату. Знакомые получили искреннее спасибо, а тот мужик получил маленькое новогоднее чудо и бесплатный урок на тему «семь раз отмерь, один раз отрежь». Если бы не их позиция, вернуть эти деньги не было никаких шансов, даже если бы он заметил, что не туда перевел деньги. Еще удивила позиция банка, полная амёбность и отсутствие желания как-либо помочь в данной ситуации, было много разговоров на тему что делать, и уговоров чтобы банк сам позвонил клиенту и объяснил проблему, но они долго и упорно упирались, настаивая на том, что максимум, что они могут посоветовать, это ждать, мол радуйтесь, вам кто-то подарок на НГ сделал.

И вроде бы обычное дело, но потом очень многие удивлялись этому поступку.

Не до шуток

Якобы смешная запись в поле «назначение платежа» при переводе денег может обернуться блокировкой счета и не очень приятными разговорами со службой безопасности банка. Многие шутники уже испытали это на себе, но все только начинается.

Facebook на днях принес прекрасную околобанковскую историю, иллюстрирующую степень непонимания нормальными людьми ненормальности мира, в котором мы живем. Клиентка крупного банка внезапно обнаружила, что ее счет заблокирован «из-за переводов, нарушающих российские законы». Дама несколько опешила, так как, по ее мнению, ничем незаконным в последнее время она не занималась, а обвинение — серьезное, мало ли что за ним последует. Пошла разбираться.

Выяснилось, что все дело в совершенно невинном переводе от мужа, поступившем еще в августе. Отправитель мило пошутил, написав в поле назначения платежа: «На наркотики и шлюх». Непонятно, почему до блокировки счета дело дошло только сейчас, но так или иначе служба безопасности банка шутку юмора не поняла. История закончилась хорошо: дама вернула доступ к деньгам. Правда, сотрудники отделения банка и она сама потратили время, не говоря уже о «безопасниках». Зато всем весело.

В целом желание «пошалить» понятно. Многим сложно представить, зачем вообще заполнять это поле: какое дело банку, почему кто-то переводит деньги тому или иному человеку? Кроме того, очевидно, что это пустая формальность, так как банк не может проверить, правда там написана или нет. К тому же далеко не во всех случаях такое поле вообще приходится заполнять — а значит, это на самом деле не требуется и в других случаях.

Пожалуй, единственный вариант, когда такая проверка более-менее актуальна, — отлавливание «самозанятых» граждан, неофициально занимающихся каким-то бизнесом. При платежах в их адрес иногда приходится указывать, за что проходит оплата (чтобы они знали, кто и за что заплатил), плюс в этом есть смысл для плательщика — «в случае чего» заполненное поле будет доказательством, например, проведения предоплаты. Учитывая, что использовать личные счета для бизнеса нельзя, банк может их блокировать, опираясь именно на текст в поле «назначение платежа».

Что касается реакции на «шуточные» фразы, тут работает обыкновенная бюрократия. Поручение на проведение платежа — официальный документ, подписанный человеком. Все, что там написано, «по умолчанию» считается правдой, за которую подписавший несет ответственность. Представьте, что вы подписываете ипотечный договор, получаете деньги, покупаете квартиру, а потом говорите: мол, «я пошутил, ничего платить по кредиту не собираюсь». Ха-ха. Все оценили ваш тонкий юмор. Или нет. Здесь то же самое: платежка — не просто какая-то бумажка, это документ, часть процесса, часть бюрократической процедуры.

С точки зрения нормального человека, банк — всего лишь немой посредник между людьми (или бизнесами), его дело — доставлять деньги из точки А в точку Б, беря за это процент. Но в реальности это не так.

В современном мире банк — совершенно официально и открыто работает в качестве агента государства по контролю за финансовыми потоками. Он обязан пытаться понять, зачем переводятся деньги. И в случае каких-то подозрений блокировать эти потоки и «стучать» в органы. Банк шпионит за вами, копается в ваших делах, отношениях с другими людьми, выявляет ваше обычное и необычное поведение, сохраняет огромный объем информации о вас (в том числе такой, какой вы и сами о себе не знаете). Он делает ровно то же самое, что и любой другой массовый сервис: сотовые операторы, социальные сети, провайдеры, поставщики услуг электронной почты и т. п.

Получив информацию о платеже «за наркотики» или «за ракеты», банк вынужден хотя бы формально провести проверку, иначе получится, что он сознательно способствует незаконной сделке, терроризму и прочим неприятным вещам.

Это не «теория заговора», это обычная рутина. Речь не о каких-то секретных разработках или тайных операциях: «шпионские» обязанности банков и прочих сервисов прописаны в законах и соглашениях с пользователями. Другое дело, что такие системы часто работают неэффективно, а большинство людей не представляют интереса для государства. Поэтому мы не замечаем слежки и не придаем ей большого значения. До тех пор, пока, например, не «пошутим» при проведении платежа.

К счастью, последствия подобных шуток не слишком неприятны — всего лишь телефонный разговор со службой безопасности или потеря нескольких часов на визит в отделение банка. Однако гайки закручиваются — медленно, но верно. За шутки в социальных сетях уже сажают. Когда-нибудь придет черед и шуток в платежках.

Психопаты не понимают юмора, а именно они сейчас определяют, что можно и чего нельзя обычным людям.

Мнение автора может не совпадать с мнением редакции